INTRODUCCIÓN

La administración de capital de trabajo es de gran valor para que las medianas y grandes empresas continúen siendo viables, en mercados globales y sobre todo en capitales emergentes con dificultades de fluidez y un acceso limitado al crédito. De hecho, lo que se decida sobre los activos y pasivos corrientes determina la estabilidad del día a día y la posibilidad de generar utilidades a corto y mediano plazo (Hossain, 2020). Por otra parte, si bien acumular ganancias es el fin principal de las finanzas corporativas (Gaytán Cortés, 2020), la práctica demuestra que tener liquidez no garantiza automáticamente un negocio rentable. El impacto es mayor en las micro y pequeñas empresas (MYPES), cuyas operaciones suelen estar condicionadas por su tamaño limitado, la falta de herramientas técnicas y la inestabilidad propia de su entorno.

En Ecuador, las MYPES tienen una función clave en la creación de empleos y en el impulso económico local. A pesar de su relevancia económica y social, el verdadero efecto de estas empresas en el avance regional depende en gran medida de su rendimiento financiero particular, especialmente de su habilidad para gestionar eficazmente sus recursos a corto plazo.

Desde el punto de vista teórico, estudios internacionales citados por Ahmeti et al. (2022) indican que existe una relación significativa entre el capital de trabajo y la rentabilidad de las empresas. Sin embargo, en la Zona 7 de Ecuador, que comprende las provincias de Loja, El Oro y Zamora Chinchipe, aún hay pocas investigaciones en este campo. Esta zona tiene una economía diversa: El Oro se enfoca en la agroexportación y la minería; Loja se centra en servicios y comercio; y Zamora Chinchipe se enfoca en la minería a gran escala. Por lo tanto, esta variedad de sectores requiere un análisis específico para entender cómo la gestión de liquidez afecta la rentabilidad según el sector económico.

Conceptualmente, el capital de trabajo se define como la diferencia entre los activos corrientes y los pasivos corrientes. Esto significa que es el fondo necesario para que una empresa pueda cumplir con sus obligaciones a corto plazo sin detener su ciclo operativo. (Saucedo, 2019, citado por Mendoza & Lucio, 2024). La rentabilidad evalúa cuán eficientemente usa una empresa sus recursos para generar ganancias. En el contexto nacional, algunos estudios dicen que una gestión equilibrada del capital circulante ayuda a mantener la estabilidad financiera. (Sánchez et al.,2025). Sin embargo, todavía hay un vacío en la investigación sobre la situación de las microempresas en la Zona 7. Estas empresas a menudo operan en condiciones de supervivencia o cerca del punto de equilibrio.

Por otro lado, en un trabajo de investigación, se destaca que el 60,53% de los microempresarios reconoció, que solo administra su capital de trabajo "ocasionalmente". Esto implica que no mantienen un seguimiento riguroso de cuánta mercancía adquieren, cuánto dinero posee en efectivo o cuándo deben recibir pagos de sus clientes. (Salas-Muentes y Zambrano-Zambrano, 2025). Además, los emprendedores ven el ámbito político y legal como un impedimento. Las regulaciones cambiantes, los trámites complicados para establecerse y las escasas opciones de financiamiento público directo, se consideran obstáculos para los proyectos desde sus inicios. (Villavicencio-Morejón, 2025). Los autores Gonzabay Obaco, y Vega Granda (2025), subrayan que las MYPES ecuatorianas dejen de subsistir día a día y empiecen a avanzar, no es suficiente con la iniciativa individual del empresario. Es urgente una adaptación del sistema de créditos (factor económico) y el establecimiento de redes de formación técnica accesibles (factor social) que fortalezcan las habilidades de los líderes de estos negocios.

Se plantea como objetivo general de la investigación analizar el capital de trabajo y la rentabilidad de las micro y pequeñas compañías, zona 7, Ecuador.

MÉTODO

El estudio se lleva a cabo con un enfoque cuantitativo, teniendo un alcance exploratorio-descriptivo y un diseño no experimental de tipo longitudinal (Hernández-Sampieri y Mendoza, 2018). Esta estructura permite examinar la evolución a lo largo del tiempo de las variables financieras en el periodo 2019–2023 sin intervención intencionada en los factores de análisis. El procesamiento de la información se desarrolla en cinco fases secuenciales: (i) recopilación, mediante la descarga de los estados de situación financiera y de los estados de resultados integrales desde el portal oficial de la Superintendencia de Compañías, Valores y Seguros (SCVS); (ii) depuración, consistente en la limpieza y validación técnica de la base de datos en Microsoft Excel, eliminando registros con valores nulos inconsistentes y corrigiendo errores de suma en los estados financieros; y (iii) clasificación, a través de la agrupación de las compañías conforme a la Clasificación Industrial Internacional Uniforme (CIIU 4.0) y según su tipo legal, incluyendo Sociedad Anónima, Compañía Limitada y Sociedad por Acciones Simplificada (SAS), entre otras formas societarias. (iv) cálculo estadístico, orientado a la determinación de valores máximos, mínimos y promedios por cada rama de actividad económica y por año; y (v) interpretación, mediante el contraste de los resultados numéricos con el marco teórico y con la normativa legal vigente en Ecuador, particularmente la Ley de Compañías, el Código Civil y el Código Orgánico de la Producción, Comercio e Inversiones.

RESULTADOS

La distribución de empresas en la Zona 7 es muy concentrada en la provincia de El Oro. Esta provincia tiene el 60 por ciento de las empresas formales. Loja viene después con el 26 por ciento y Zamora Chinchipe con el 14 por ciento. En cuanto a la forma en que están organizadas estas empresas, se ve que cada vez más están adoptando modelos más flexibles. Esto se puede ver en la Tabla 1 y la Tabla 2.

Tabla 1.

Distribución de compañías por provincia y tipo de segmentación legal en la Zona 7.

|

Provincia |

SAS |

Anónima |

Responsabilidad Limitada |

Total |

|

El Oro (60%) |

2.135 |

2.385 |

1.202 |

5.722 |

|

Loja (26%) |

1.203 |

460 |

830 |

2.493 |

|

Zamora Chinchipe (14%) |

448 |

519 |

295 |

1.262 |

|

Total |

3.786 |

3.364 |

2.327 |

9.477 |

Elaboración: Los autores.

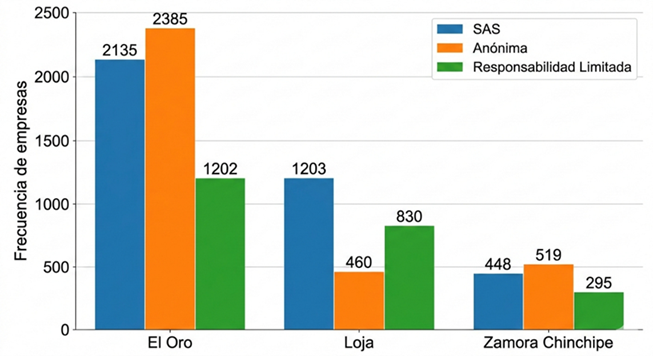

Se refleja en la tabla 1, que la composición empresarial de la Zona 7. Se observa que la provincia de El Oro posee la mayor concentración de compañías Anónimas (n = 2.385), mientras que en la provincia de Loja predomina el modelo de Sociedades por Acciones Simplificadas (SAS) con un total de 1.203 entidades. Una vez establecida la magnitud del universo empresarial que se analiza, es adecuada indagar en su composición estructural.

En este contexto, la Tabla 2 detalla la distribución de las compañías según provincia y tipo societario, permitiendo comprender la configuración jurídica y territorial del tejido productivo de la Zona 7.

Tabla 2.

Distribución compañías en la Zonta 7.

|

Tipo de Compañía |

Cantidad |

Porcentaje |

|

Sociedad por Acciones Simplificada (SAS) |

3.786 |

40% |

|

Compañía Anónima |

3.364 |

35% |

|

Responsabilidad Limitada |

2.327 |

25% |

|

Sucursal Extranjera / Economía Mixta |

12 |

<1% |

|

Total |

9.489 |

100% |

Elaboración: Los autores.

Con el objeto de integrar las características cuantitativas visualizada en la Tabla 2, la figura 1 muestra el conjunto provincial y la aportación referente de las diferentes formas de asociación, proporcionando la interpretación que compara la estructura de las empresas regionales.

Figura 1. Distribución de empresas Zona 7 según provincia y tipo de constitución legal.

Elaboración: Los autores.

Luego del análisis de la distribución organizativa del sector empresarial, la orientación del estudio se enfoca en la utilidad de las finanzas. Al respecto, la Tabla 3 describe el capital de trabajo promedio por cada sector económico en los años 2019 al 2023, proporcionando la valoración de la capacidad de la estructura de fluidez operacional de acuerdo a la capacidad de la empresa.

De acuerdo a los resultados se puede observar el valor como estrategia de los sectores comerciales en la economía local, de acuerdo a las siguientes categorías: G (Comercio por mayor y por menor) agrupando a 2,063 empresas, lo cual representa un 22% del total. Las actividades restantes se distribuyen de la siguiente maneras Transporte (H) un 14%, Construcción (F) un 12% y Agricultura (A) un 11%.

Tabla 3.

Balance del capital de trabajo promedio (2019-2023).

|

Actividades (CIIU) |

Pequeñas Compañías (promedio) |

Micro Compañías (promedio) |

|

A - Agricultura y Pesca |

-$35.444,81 |

-$23.017,10 |

|

B - Minas y Canteras |

-$54.965,67 |

-$34.207,04 |

|

F - Construcción |

$140.586,16 |

$24.394,12 |

|

G - Comercio |

$90.720,52 |

$4.531,85 |

|

K-Actividades Financieras |

$233.465,72 |

-$31.737,10 |

|

L-Actividades Inmobiliarias |

$296.694,03 |

$37.439,26 |

Elaboración: Los autores.

Las cifras representan el promedio quinquenal del capital de trabajo, calculado como la diferencia entre el activo corriente y el pasivo corriente, para el periodo de 2019 a 2023. Al analizar los datos, se observa claramente que las pequeñas empresas de los sectores de construcción (F) e inmobiliario (L) mantienen excedentes de liquidez operativa significativas. En cambio, las microempresas en los sectores financiero (K), agrícola (A) y minero (B) presentan saldos promedio negativos. Esta disparidad revela una debilidad estructural en el micro sector y una dependencia directa del financiamiento externo, evidenciando que la capacidad para cubrir deudas a corto plazo depende del tamaño de la empresa y del sector en el que opera.

Durante el período de cinco años examinado, el comportamiento del capital de trabajo neto revela significativas desigualdades en la solvencia y la continuidad operativa de las empresas. En esencia, los saldos positivos indican que hay suficiente liquidez para cumplir con las obligaciones inmediatas, mientras que los registros negativos alertan sobre posibles problemas de liquidez y una dependencia inminente del crédito externo.

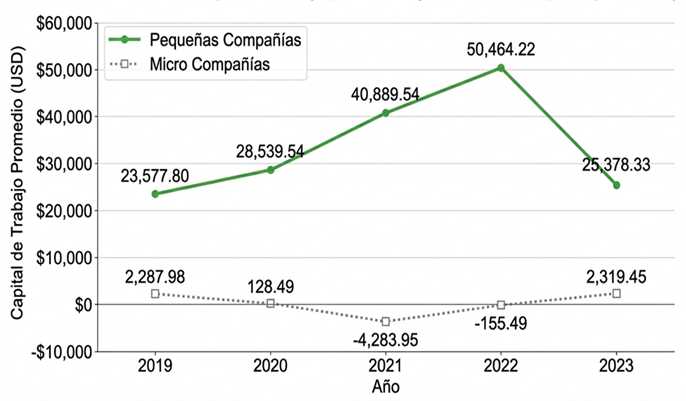

Los datos indican un comportamiento opuesto: el capital de trabajo promedio de las pequeñas empresas se incrementó al doble entre 2019 y 2022, alcanzando un máximo de $50,464.22. En contraste, el micro sector mantuvo una fragilidad constante, con saldos que fluctuaron cerca de cero y descendieron a valores negativos durante 2021 y 2022. Además, la reducción observada en las pequeñas empresas hacia 2023 sugiere presiones derivadas de deudas a corto plazo o un ajuste posterior a la pandemia (Figura 2).

|

Figura 2. Evolución Capital de Trabajo promedio según tamaño de empresa (2019-2023)

Elaboración: Los autores.

Evaluar la disponibilidad de activos corrientes (ver Tabla 3) en relación con la generación de utilidades es fundamental para medir la eficiencia financiera en general. Con este fin, la Tabla 4 detalla la rentabilidad máxima por sector en 2023 para verificar si los sectores con mayor flexibilidad operativa también encabezan los indicadores de rendimiento. Los datos muestran que, en las microempresas, el retorno financiero máximo se mantuvo en márgenes casi nulos (0.00014%), con la única excepción en 2023 proveniente del sector agrícola.

Tabla 4.

Rentabilidad Máxima por Sector año 2023.

|

Sector Económico |

Pequeñas Compañías |

Micro Compañías |

|

Agricultura (A) |

47,64% |

100,00% |

|

Minas y Canteras (B) |

15,04% |

0,06% |

|

Construcción (F) |

35,59% |

0,00014% |

|

Comercio (G) |

74,93% |

1,23% |

|

Actividades. Inmobiliarias (L) |

20,74% |

0,00010% |

Elaboración: Los autores.

Los datos presentados muestran los límites de rentabilidad para 2023 por sector económico, calculados mediante el margen neto sobre los ingresos totales [(Utilidad Neta} / {Ingresos Totales}) \times 100]. Los resultados revelan una notable diferencia según el tamaño del negocio: en el sector de pequeñas empresas, el comercio (G) alcanza un rendimiento máximo del 74.93%, mientras que el micro sector muestra márgenes bajos en casi todas las áreas, salvo un aumento inusual en la agricultura (A). Esta diferencia evidencia que el tamaño de la empresa influye significativamente en la capacidad de convertir las ventas en utilidades netas.

En el fragmento de las pequeñas empresas, el comercio (G) registró una renta máxima de 74.93% en 2023, lo que expresa una reactivación después de la pandemia más dinámica en asimilación con otros sectores. A pesar de este vértice, el promedio general de la ganancia, este estrato soportó un detrimento paulatino, al contraerse del 100.79% en 2019 al 88.97% en 2023. Al cierre de ese año, el 75% de estas empresas generó utilidades, mientras que el 25% restante maniobró escasamente en su punto de equilibrio.

Se observa en la micro empresa un panorama que se torna crítico: si bien el parque empresarial progresó en términos absolutos, el volumen de unidades que no generó beneficios en la práctica se duplica, de 1,663 entidades en 2019 a 3,303 en 2023, se consolida como el grupo mayoritario.

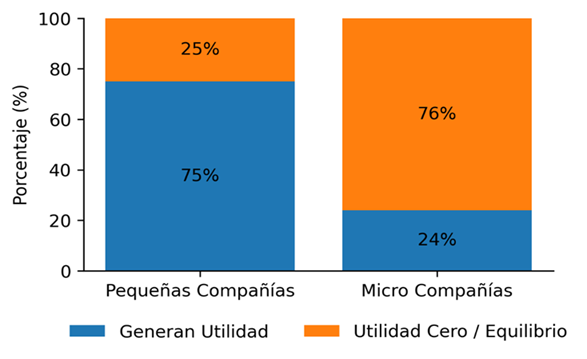

Por consiguiente, los resultados mostrados en la Tabla 4, permitieron revelar los niveles máximos de renta por sector económico en el año 2023, es significativo explorar la distribución general de las empresas de acuerdo a la función del origen de sus resultados financieros. Al respecto, la gráfica 3 describe la comercialización general de las empresas según la naturaleza de sus resultados: ganancia, equilibrio o pérdida, lo que permitió ubicar los picos sectoriales dentro de la cartera total del sistema productivo regional.

Figura 3. Distribución de las empresas según naturaleza de sus ganancias.

Elaboración: Los autores.

De acuerdo a la figura 3, se observa que 1 de cada 4 pequeñas empresas no logran dividendos, mientras que, en las microempresas, el porcentaje de utilidades excede el 70%. Estas cifras muestran una profunda anomalía en el rendimiento: ya que mientras tres de cada cuatro pequeñas empresas en la Zona 7 generan utilidades netas, las micro la proporción se invierte, ya que apenas una de cada cuatro logra superar el umbral de la renta. El 76% de las microempresas que opera con ganancias negativa revela una estructura de mera subsistencia; este contexto restringe drásticamente la capacidad de reinversión y frena el crecimiento patrimonial del sector.

Por último, el conjunto empresaria de la Zona 7 está definida por gran cantidad de microempresas existentes en el sector, cuyas características están marcada por variación de la liquidez y dificultades en la generación de utilidades.

DISCUSIÓN

Luego de los resultados obtenidos, ratifican una situación estructural contrastada en sector productor de la región. Al observar las discrepancias el comportamiento del capital circulante frente a la reproducción de bienes en el quinquenio examinado, se reconoce que la amplitud financiera de corto plazo no garantiza el éxito económico del negocio, siendo el tamaño operativo la variable que marca esta discrepancia, es decir el recorrido del capital de trabajo de las compañías.

Las pequeñas compañías lograron recuperarse de manera sostenida después de la pandemia. Sin embargo, las microcompañías tuvieron problemas para mantener saldos positivos. Esta diferencia indica que las pequeñas empresas son más resistentes financieramente. También tienen mejores formas de manejar sus activos corrientes.

Es curioso que, aunque entre el 74% y el 82% de las microempresas tienen capital de trabajo positivo, el 76% de ellas no generan utilidades. A este fenómeno lo llamamos en este estudio como “Paradoja de la Liquidez Estática”. Esto muestra que hay una desconexión entre tener liquidez y generar valor.

Si se observa desde una perspectiva comparada, lo que se encontró coincide en parte con lo que García et al. (2017). Ellos creen que tener suficiente capital de trabajo es fundamental para que una empresa sea estable. Sin embargo, lo que hemos descubierto va más allá de eso y muestra que, en el caso de las microempresas, el hecho de ser estable no siempre significa que van a aumentar su patrimonio.

En cambio, los resultados coinciden con lo que dice Benítez et al. (2022). Ellos consideran que la gestión del capital de trabajo es muy importante para obtener beneficios en Ecuador, especialmente en empresas con muchas operaciones.

Asimismo, al comparar con Jaworski y Czerwonka (2024), se puede ver que la heterogeneidad en diferentes sectores de la Zona 7 es un patrón que se da en economías en desarrollo. Sin embargo, la diferencia en rentabilidad entre sectores como el comercio y la agricultura muestra que factores externos como la volatilidad de los precios internacionales y los ciclos de exportación afectan mucho los resultados financieros. En este sentido, Sánchez et al. (2025) dicen que la rentabilidad de las microcompañias ecuatorianas depende mucho del entorno macroeconómico. Esto coincide con lo que se ha encontrado en la evidencia empírica.

CONCLUSIONES

Se concluye que el capital de trabajo tiene un impacto positivo en la rentabilidad de las empresas, pero este impacto varía según el tamaño de la empresa. En las pequeñas empresas, una buena gestión de la liquidez operativa hizo que el 75% de ellas generaran ganancias sostenidas a fines de 2023.En cambio, en las microempresas se encontró un problema estructural. Aunque entre el 74% y el 82% tienen capital de trabajo positivo, el 76% opera con una utilidad neta de cero. Esto muestra que hay una liquidez de subsistencia, en la que los recursos actuales permiten que la empresa siga funcionando, pero no generan valor económico ni permiten acumular patrimonio.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A la Universidad Nacional de Loja, por el apoyo permanente.

REFERENCIAS CONSULTADAS

Ahmeti, A., Ahmeti, Y., & Ahmeti, S. (2022). The impact of working capital management on SME profitability – evidence from Kosovo. Zbornik radova Ekonomskog fakulteta u Rijeci, 40(2), 459-478. https://doi.org/10.18045/zbefri.2022.2.459

Asamblea Nacional. (2010). Código Orgánico de la Producción, Comercio e Inversiones, COPCI. Ley 0. Registro Oficial Suplemento 351 de 29-dic.-2010. Última modificación: 18-dic.-2015. Estado: Vigente. https://n9.cl/2fx4u

Benítez, M. K., Margalina, V. M., & Taboada, D. E. (2022). Incidencia del capital de trabajo en la rentabilidad de las empresas productoras de calzado ecuatoriano. Revista Uniandes Episteme, 9(1),16-27. https://n9.cl/rvn0g

Congreso Nacional. (1999). Ley de Compañías. Codificación 0. Registro Oficial 312 de 05-nov.-1999.Última modificación: 29-dic.-2017.Estado: Reformado. https://n9.cl/puufg

Congreso Nacional. (2005). Código Civil. Codificación No. 2005010. https://n9.cl/05h2q

García, J., Torres, S., & Altamirano, A. (2017). Importancia de la administración eficiente del capital de trabajo en las Pymes. Ciencia Universidad Estatal de Milagro,10(23),30-39. https://doi.org/10.29076/issn.25287737vol10iss23.2017pp30-39p

Gaytán Cortés, J. (2020). El plan de negocios y la rentabilidad. Mercados y negocios, 21(42), 143-156. https://doi.org/10.32870/myn.v1i42

Gonzabay Obaco, R., & Vega Granda, A. (2025). Factores económicos y sociales asociados a la creación y evolución de las MIPYMES en el Ecuador. Revista InveCom, 5(4), e504043. https://doi.org/10.5281/zenodo.14835091

Hernández-Sampieri, R. & Mendoza, C (2018). Metodología de la investigación. Las rutas cuantitativa, cualitativa y mixta. Editorial Mc Graw Hill Education. https://doi.org/10.22201/fesc.20072236e.2019.10.18.6

Hossain, T. (2020). Determinants of Profitability: A Study on Manufacturing Companies Listed on the Dhaka Stock Exchange. Asian Economic and Financial Review, 10(12), 1496-1508. https://n9.cl/qrtet

Jaworski, J., & Czerwonka, L. (2024). Profitability and working capital management: a meta-study in macroeconomic and institutional conditions. Decision in Economics and Finance, 51(1), 123-145. https://doi.org/10.1007/s40622-023-00372-x

Mendoza, W., & Lucio, A. (2024). Rentabilidad financiera y su incidencia en la toma de decisiones de empresas embotelladoras de agua. Ciencia y Desarrollo, 27(3), 20-30. https://n9.cl/n3jvhf

Salas-Muentes, N., & Zambrano-Zambrano, E. (2025). Gestión financiera y su incidencia en la rentabilidad de microempresas comerciales manabitas. Ecuador. Gestio et Productio. Revista Electrónica de Ciencias Gerenciales, 7(12), 55-69. https://doi.org/10.35381/gep.v7i12.202

Sánchez, E., Valls, M., & Zambrano, F. (2025). Incidencia del capital circulante en la rentabilidad de las microempresas en Ecuador. Retos Revista de Ciencias de Administración y Economía, 15(30),327-340. https://doi.org/10.17163/ret.n30.2025.08

Superintendencia de Compañías, Valores y Seguros. (s.f.). Trámites y Servicios Institucionales. https://n9.cl/cyvd1m

Villavicencio-Morejón, B. (2025). Emprendimiento y crecimiento económico en Ecuador: análisis de factores sociales, políticos y tecnológicos. Gestio et Productio. Revista Electrónica de Ciencias Gerenciales, 7(12), 221-240. https://doi.org/10.35381/gep.v7i12.213

©2026 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/)