https://doi.org/10.35381/r.k.v9i2.4119

Efectos de las NIIF en las estrategias de inversión de las cooperativas de ahorro y crédito

Effects of IFRS on credit union investment strategies

Martha Raquel Villa-Guamán

martha.villa.42@est.ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca, Azuay

Ecuador

https://orcid.org/0009-0006-5370-7845

Narciza Azucena Reyes-Cárdenas

Universidad Católica de Cuenca, Cuenca Azuay

Ecuador

https://orcid.org/0000-0003-4230-1541

Revisado: 10 de enero 2024

Aprobado: 15 de marzo 2024

Publicado: 01 de abril 2024

RESUMEN

El estudio examinó el impacto de la implementación de las Normas Internacionales de Información Financiera (NIIF) en las cooperativas de ahorro y crédito (COAC) en Cuenca, Ecuador. Se empleó un enfoque metodológico no experimental, combinando métodos cualitativos y cuantitativos, con la aplicación de encuestas a 31 contadores de COAC en la región. Mediante esta técnica, se encontró que la mayoría está familiarizada con las NIIF y que la implementación ha sido mayoritaria por más de tres años. Aunque se identificaron desafíos en la capacitación del personal y la interpretación de las normas, los resultados destacaron un impacto positivo en la valoración de activos financieros y la gestión del riesgo. En conclusión, la adopción de las NIIF ha mejorado la transparencia y la confiabilidad de la información financiera en las COAC, pero se requiere una mayor atención en la capacitación y comprensión adecuadas para maximizar los beneficios.

Descriptores: Inversión; toma de decisiones; instituciones financieras; valoración; contabilidad. (Tesauro UNESCO).

ABSTRACT

The study examined the impact of the implementation of International Financial Reporting Standards (IFRS) in credit unions (COAC) in Cuenca, Ecuador. A non-experimental methodological approach was used, combining qualitative and quantitative methods, with the application of surveys to 31 accountants from COACs in the region. Through this technique, it was found that most of them are familiar with IFRS and that the implementation has been in the majority for more than three years. Although challenges in staff training and interpretation of the standards were identified, the results highlighted a positive impact on the valuation of financial assets and risk management. In conclusion, the adoption of IFRS has improved the transparency and reliability of financial reporting in ACOAs, but further attention to proper training and understanding is required to maximize the benefits.

Descriptors: Investment; decision-making; financial institutions; valuation; accounting. (UNESCO Thesaurus).

INTRODUCCIÓN

En Europa, las inversiones financieras están sujetas a las Normas Internacionales de Información Financiera (NIIF), que incluyen la NIIF 9. Esta normativa establece los principios para la clasificación, medición y reconocimiento de activos financieros, incluidas las inversiones, en los estados financieros de las organizaciones. Bajo esta NIIF, las entidades financieras han experimentado cambios en los lineamientos para la valoración y clasificación de sus activos financieros e inversiones, lo que ha impactado en sus estados financieros (Arjol, 2021).

Por otro lado, en Colombia, la aplicación de las NIIF no es obligatoria para todas las entidades; depende de su clasificación y tamaño. En lo que respecta a las inversiones, la adopción de las NIIF está regulada por las normas del Consejo Técnico de la Contaduría Pública y la Superintendencia de Sociedades. Se emplea la NIIF 9 para el reconocimiento, medición, presentación y revelación de los instrumentos financieros, incluyendo las inversiones. La adopción de las NIIF, tiene un impacto en la presentación de los estados financieros de las empresas y para implementarlas, es necesario un proceso de adaptación, capacitación para garantizar que las empresas puedan aplicar las normas contables internacionales en relación con sus inversiones y presentar información transparente, precisa y confiable en los informes financieros (Rojano y Martínez, 2022).

Desde otro contexto, las cooperativas de ahorro y crédito (COAC) en Ecuador enfrentan dificultades en la valoración de sus inversiones bajo las NIIF. La falta de experiencia en la aplicación de normativas contables complejas, la capacitación insuficiente del personal, la necesidad de adaptación de los sistemas de información contable y las dificultades en la determinación del valor razonable de ciertas inversiones son aspectos clave que afectan este proceso (Álvarez et al., 2020).

En relación con la información que antecede, el presente estudio responderá a la siguiente pregunta de investigación: ¿cómo afectan las NIIF en la valoración de inversiones en las Cooperativas de Ahorro y Crédito en Ecuador, y cómo se pueden optimizar los procesos de contabilización?

En consecuencia, el objetivo del estudio consiste en analizar el impacto de las Normas Internacionales de Información Financiera en la valoración de instrumentos financieros e inversiones en el sector de las cooperativas de ahorro y crédito en la ciudad de Cuenca, Ecuador, identificando oportunidades para optimizar los procesos contables.

Implementación de las NIIF en cooperativas de ahorro y crédito: desafíos y oportunidades

Las NIIF constituyen un conjunto de directrices contables de alcance global, concebidas para dirigir la preparación y la presentación de los estados financieros de manera coherente y transparente en todo el mundo. Su propósito principal es establecer un marco contable unificado que garantice la transparencia, comparabilidad y relevancia de la información financiera para aquellos que hacen uso de los estados financieros. Este enfoque provee beneficios a inversionistas, prestamistas, reguladores y otros interesados al facilitar la toma de decisiones informadas basadas en datos financieros confiables. Las NIIF se aplican en una amplia gama de entidades, que incluyen empresas públicas y privadas, organizaciones sin fines de lucro y entidades del sector público. Estas normas abarcan diversos aspectos contables, tales como la presentación de estados financieros, la valoración de activos y pasivos, el registro de ingresos y gastos, así como la divulgación de información relevante.

El marco conceptual de las NIIF resulta necesario para comprender los principios esenciales que orientan la preparación y presentación de los estados financieros. Estos principios incluyen la entidad económica, que reconoce a la entidad como una unidad independiente de otras entidades y de sus propietarios.

Asimismo, la materialidad se refiere a la importancia relativa de la información en las decisiones de los usuarios. La información es considerada material si su omisión o presentación incorrecta podría afectar las decisiones económicas de los usuarios. La relevancia, por otro lado, se relaciona con el potencial de la información para influir en las decisiones económicas de los usuarios. Del mismo modo, la fiabilidad de la información implica que esta sea verificable, neutral, prudente y completa, lo que fortalece la confianza de los usuarios en los estados financieros.

La implementación de las NIIF conlleva desafíos específicos para las Cooperativas de Ahorro y Crédito (COAC). Entre estos desafíos se encuentra la falta de experiencia en normativas contables complejas, dado que las NIIF introducen principios contables más elaborados y requisitos de revelación detallados, lo cual puede ser difícil de asimilar para cooperativas con poca experiencia en la aplicación de estándares contables internacionales. Además, es determinante capacitar al personal de las cooperativas en las nuevas normas y procedimientos contables establecidos por las NIIF para asegurar una implementación efectiva y precisa. La adaptación de los sistemas de información contable también se vuelve imperativa, ya que la transición a las NIIF puede requerir ajustes para garantizar la correcta recopilación, procesamiento y presentación de la información financiera. Es pertinente tener en cuenta que la implementación de las NIIF puede conllevar costos adicionales para las cooperativas, tanto en términos de capacitación del personal como en la actualización de sistemas y procesos contables (Toledo et al., 2021).

Al implementar las NIIF, las COAC se benefician de diversas oportunidades. En primer lugar, las NIIF promueven la presentación de información financiera transparente y coherente. Esta transparencia facilita la comparación de los estados financieros entre diferentes entidades y períodos contables. Como resultado, los usuarios de los estados financieros están mejor equipados para tomar decisiones informadas y estratégicas sobre inversiones, financiamiento y otras actividades empresariales. De igual manera, la adopción de las NIIF puede mejorar la credibilidad y la confianza de los inversores internacionales, lo que facilita el acceso a financiamiento en mercados de capital globales. Al alinearse con estándares contables reconocidos a nivel mundial, las entidades pueden mejorar su reputación en el mercado global, lo que a su vez puede abrir nuevas oportunidades y fortalecer su posición competitiva (Toledo et al., 2021).

Evaluación de inversiones en cooperativas de ahorro y crédito bajo los principios de las NIIF

Las inversiones, según las NIIF, se refieren a la colocación de recursos en activos con el propósito de obtener rendimientos futuros. Estas inversiones se clasifican en diferentes categorías, entre las que destacan las inversiones financieras que incluyen acciones, bonos, instrumentos del mercado monetario y otros valores negociables. Estas inversiones se pueden dividir en inversiones a corto y largo plazo, activos financieros disponibles para la venta, inversiones mantenidas hasta el vencimiento, inversiones en subsidiarias. Por otro lado, las inversiones en asociadas son aquellas en las que una entidad tiene influencia sobre la gestión de otra entidad, y no tiene control sobre ella. Se contabilizan utilizando el método de la participación, detallando la proporción de los activos, pasivos, ingresos y gastos de la asociada en los estados financieros de la entidad inversora. Así mismo, los negocios conjuntos son acuerdos en los que dos o más partes tienen control conjunto sobre una actividad económica, y sus inversiones se contabilizan utilizando el método de la participación, reflejando la proporción de los activos, pasivos, ingresos y gastos del negocio conjunto en los estados financieros de las partes involucradas (Carrasco, 2021).

Las inversiones se valoran según diversos criterios, destacando tres: el valor razonable, el costo amortizado y el método de la participación.

El valor razonable representa el precio que se obtendría por la venta de un activo o que se pagaría por transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de medición. El costo amortizado es el importe al que se reconoce primero un activo financiero, ajustado por los reembolsos del principal y la amortización acumulada, utilizando el método del interés efectivo (Martínez et al., 2012). El método de la participación se emplea para contabilizar las inversiones en asociadas y negocios conjuntos. Consiste en reconocer la inversión al costo y ajustarla por la participación en los resultados y cambios en el patrimonio neto de la asociada o negocio conjunto. Este método refleja la proporción de los activos, pasivos, ingresos y gastos de la entidad en la que se invierte.

La elección del método de valoración adecuado depende de la naturaleza de la inversión y de los objetivos financieros de la entidad (Carrasco, 2021). En este sentido, de acuerdo con Guaranga (2021), para evaluar el impacto de las inversiones en las COAC en la mitigación de riesgos financieros y el fortalecimiento de la resiliencia institucional frente a factores externos, se debe tener en cuenta varios aspectos:

· Diversificación de cartera: las COAC tienden a mantener una cartera de préstamos diversificada, lo que reduce el riesgo asociado con la concentración en un solo tipo de activo y disminuye la exposición a fluctuaciones económicas en sectores específicos.

· Estabilidad financiera: estas instituciones suelen adoptar una estructura financiera más conservadora en comparación con otras entidades financieras, lo que contribuye a una mayor estabilidad durante crisis económicas.

· Cumplimiento normativo: las COAC están sujetas a regulaciones específicas diseñadas para proteger los intereses de los socios y garantizar la solidez financiera de la institución.

· Participación de los socios: la naturaleza cooperativa de estas entidades fomenta la participación activa de los socios en la toma de decisiones, lo que promueve una gestión más transparente y la identificación temprana de posibles riesgos.

· Reservas y provisiones: mantienen reservas y provisiones adecuadas para enfrentar posibles pérdidas crediticias, lo que fortalece su capacidad de respuesta frente a eventos inesperados.

Es necesario hacer un análisis de riesgos antes de realizar una inversión, diversificar la cartera de inversiones y mantenerse informado sobre los cambios en el entorno económico y regulatorio para minimizar el riesgo de pérdida de una inversión.

La toma de decisiones erróneas en inversiones y la mala gestión de la cartera pueden desencadenar algunas consecuencias negativas. Estas incluyen la pérdida de capital debido a la elección inadecuada de activos o falta de diversificación, un rendimiento inferior al esperado por una asignación inadecuada de activos, un impacto en los objetivos financieros a largo plazo al no estar alineadas las inversiones con los objetivos, costos adicionales como comisiones o impuestos, estrés financiero. Esto genera desconfianza en las inversiones y en la capacidad personal para tomar decisiones financieras acertadas, lo que puede llevar a una aversión excesiva al riesgo o la inacción en futuras oportunidades de inversión (Guaranga, 2021).

MÉTODO

Para el estudio sobre el Impacto de NIIF en las inversiones de las COAC en Cuenca, Ecuador, se empleó un alcance descriptivo y una finalidad transversal.

Se empleó la técnica de la encuesta que permitió recopilar información de manera sistemática y estructurada. El instrumento utilizado consistió en un cuestionario que contenía 26 ítems relacionados con las NIIF y las inversiones en las COAC. Esté cuestionario permitió obtener información detallada sobre la percepción y el conocimiento de los contadores de las cooperativas en relación con el tema en estudio.

La unidad de análisis fueron las COAC localizadas en la ciudad de Cuenca, Ecuador. Se seleccionó una muestra de 31 contadores mediante un muestreo intencional, considerando su experiencia y conocimiento en el ámbito financiero. Asimismo, la encuesta se desarrolló en línea mediante la plataforma de Google Drive y para la agrupación de datos se utilizó el software JASP que permitió un procesamiento estadístico eficiente de los resultados para luego ser interpretados.

RESULTADOS

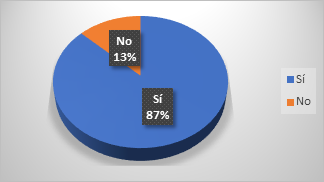

Conocimiento de las NIIF: según los resultados de la encuesta realizada a los contadores de las COAC muestran que, de un total de 31 encuestados el 87.10% dijeron estar familiarizados con las NIIF, mientras que el 12.90% admitieron no estarlo (Figura 1). La mayoría de los encuestados tienen conocimientos sobre las NIIF, lo que es un indicador de relevancia y difusión de estas normas en el ámbito de las COAC.

Figura 1. Conocimiento de las NIIF.

Elaboracion: Los autores.

Cargo del encuestado: en la encuesta aplicada se revela que la mayoría de los encuestados (80.65%) desempeñan el rol de contador dentro de la COAC, seguido por un pequeño porcentaje que ocupa el rol de gerente (6.45%), y otro grupo que ejerce como analista financiero (12.90%). La función principal de los encuestados es la contabilidad, con una minoría ocupando roles de gestión y análisis financiero.

De la misma manera, se observa que la mayoría de los contadores de las COAC están familiarizados con las NIIF, ya que el 87,10% de encuestados respondieron de forma positiva. Además, se puede notar que la función principal dentro de las COAC de los encuestados es la de contador, con el 67,74% desempeñando este rol, lo que presenta un nivel generalizado de conocimiento sobre estas normativas dentro del personal contable de las COAC.

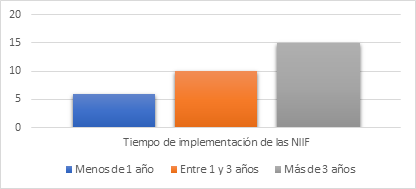

Implementación de NIIF: los resultados sobre el tiempo de implementación de las NIIF en las COAC demuestran que el 48.39% han estado aplicando las NIIF durante más de tres años, seguidas del 32.26% que ha implementado las NIIF entre 1 y 3 años. Por otro lado, un menor porcentaje del 19.35% ha adoptado las NIIF en un período de menos de 1 año (Figura 2). Esto indica una tendencia creciente hacia la adopción y la consolidación de las NIIF en el sector de las COAC.

Figura 2. Implementación de las NIIF en las COAC.

Elaboración: Los autores.

Dificultades al implementar las NIIF: según las encuestas realizadas al aplicar las NIIF en la valoración de instrumentos financieros e inversiones en COAC revelan que la principal dificultad es la falta de capacitación del personal con el 64.52%. Esto demuestra que existe una necesidad urgente de mejorar la formación y el conocimiento del personal en relación con las NIIF. Además, un porcentaje bajo de encuestados el 29.03% mencionó la complejidad de las normativas como una dificultad, lo que indica la necesidad de una mejor comprensión y manejo de las regulaciones para una implementación efectiva de las NIIF en el contexto específico de las COAC.

Instrumentos financieros: los resultados determinan que la mayoría de los encuestados, el 80.64% han observado un impacto positivo en la valoración de los instrumentos financieros desde que implementaron las NIIF. Por lo tanto, la adopción de las NIIF ha tenido efectos beneficiosos en la forma en que las COAC valoran sus instrumentos financieros. Sin embargo, el 9.68% indicó que no han observado un impacto positivo.

Aspectos de mejora: según los datos de la encuesta, el 54.84% consideran que las NIIF han mejorado la transparencia en la valoración de instrumentos financieros e inversiones. Además, el 29.03% señala que las NIIF han contribuido a una mayor precisión en estas valoraciones. Por último, un menor grupo (16.13%) destaca la mejora en la comparabilidad gracias a las NIIF. Lo que propone un aumento en la calidad y confiabilidad de la información financiera en estas instituciones.

Oportunidades en procesos contables: la mayoría de los encuestados, el 83.87% han identificado oportunidades para optimizar los procesos contables al implementar las NIIF, lo que sugiere que la adopción de estas normativas ha llevado a una revisión y mejora en los procedimientos contables en las COAC. Sin embargo, un pequeño porcentaje del 9.68% indicó no haber identificado tales oportunidades, lo que puede señalar áreas donde aún se pueden explorar mejoras. Por otro lado, un número reducido de encuestados del 6.45% expresó incertidumbre al respecto, lo que recomienda la necesidad de una evaluación más detallada o una mayor claridad sobre los posibles beneficios de la implementación de las NIIF en términos de optimización de procesos contables.

Áreas de mejora: los resultados presentan áreas específicas de mejora en los procesos contables de las COAC gracias a las NIIF. La mayoría de los encuestados, el 41.94% destacó la necesidad de mejorar los informes financieros, seguido por el 35.49% que identificó el control interno como mejora. Un porcentaje menor del 22.58% mencionó la optimización del registro de transacciones. Por lo tanto, la implementación de las NIIF puede promover una presentación más clara de la información financiera y fortalecer los controles internos en las COAC.

Adaptación de las NIIF: la opinión sobre la adaptación de las NIIF en el sector de las COAC en Ecuador es positiva. La mayoría de los encuestados, el 51.62% expresaron una opinión positiva, seguida de un número considerable del 35.48% que la consideró muy positiva. Esto demuestra que existe un respaldo hacia la implementación de las NIIF en las COAC, ha sido percibida como beneficiosa y prometedora por la mayoría de los encuestados.

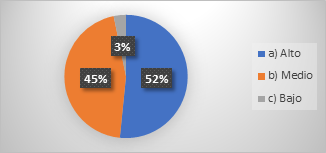

Cumplimiento de las NIIF: la evaluación del nivel de cumplimiento de las NIIF en las cooperativas revela que el 51.61% de los encuestados lo considera alto. Este resultado manifiesta que estas cooperativas están cumpliendo con las NIIF. Además, el 45.16% lo califica como medio, indicando margen para mejorar la implementación de las NIIF en algunas cooperativas. Solo el 3.23% lo evalúa como bajo (ver figura 3), lo que propone que la mayoría de las cooperativas están logrando un nivel aceptable de cumplimiento con las normativas internacionales.

Figura 3. Cumplimiento de las NIIF en las COAC.

Elaboración: Los autores.

Imagen financiera: la encuesta presenta una opinión mayoritaria entre los encuestados, quienes consideran que las NIIF han contribuido a mejorar la imagen financiera de las COAC en Ecuador. Con un porcentaje del 87.10%, este resultado tiene un impacto positivo en la percepción pública de la solidez y transparencia financiera de estas instituciones. Sin embargo, el 6.45% no comparte esta opinión, lo que podría indicar la existencia de desafíos o áreas donde las NIIF podrían no haber tenido el efecto esperado.

Nivel de apoyo: la percepción sobre el nivel de apoyo recibido por parte de los organismos reguladores en la implementación de las NIIF es positiva entre los encuestados. Un 51.61% califica el apoyo como satisfactorio, mientras que un 12.90% lo describe como muy satisfactorio. Estos resultados exponen una tendencia general de aprobación hacia el respaldo brindado por los organismos reguladores en el proceso de implementación de las NIIF. Sin embargo, es notable que un porcentaje considerable 35.49% expresó una postura neutral, lo que podría señalar una falta de claridad o percepción ambigua sobre el nivel de apoyo proporcionado.

Disponibilidad de recursos: según los datos de la encuesta, el 80.65% de los encuestados perciben que los recursos (financieros, humanos, tecnológicos) disponibles para implementar las NIIF en su cooperativa son suficientes, mientras que el 19.35% considera que son insuficientes. Esto demuestra que la mayoría de los encuestados tienen una percepción positiva sobre la disponibilidad de recursos para la implementación de las NIIF, aunque un segmento minoritario percibe limitaciones en este aspecto.

Presentación de estados financieros: el 83.87% han notado un cambio en la presentación de los estados financieros de su cooperativa desde la adopción de las NIIF. Solo un pequeño porcentaje, el 12.90%, indicó que no han notado ningún cambio. Por lo tanto, la implementación de las NIIF ha tenido un impacto notable en la presentación de los estados financieros, reflejando una mayor adherencia a estándares internacionales y una mejora en la transparencia y comparabilidad de la información financiera.

Grado de confianza: la mayoría de los encuestados, que representa el 58.06%, muestran un alto grado de confianza en la precisión de la información financiera generada bajo las NIIF en su cooperativa. Por otro lado, el 41.94% indica un nivel de confianza medio. Esto aclara que, las NIIF han contribuido a mejorar la calidad y fiabilidad de la información financiera, aunque aún hay espacio para continuar fortaleciendo la confianza de algunos miembros en la precisión de información.

De la misma forma, los resultados de la encuesta presentan una correlación entre el nivel de confianza en la exactitud de la información financiera producida bajo las NIIF y el tiempo de implementación de estas normativas en la COAC. Se observa que a medida que aumenta el período de implementación de las NIIF, incrementa el grado de confianza en la precisión de la información financiera.

Actualización de los procesos: el 41.94% de los encuestados realizan actualizaciones en los procesos contables para adaptarse a cambios en las NIIF de forma regular, mientras que otro 41.94% lo hace en forma ocasional. Además, un 16.12% establece que realiza estas actualizaciones rara vez. Estos hallazgos expresan que existe una división equitativa entre aquellos que ajustan sus procesos contables con regularidad y aquellos que lo hacen de forma más esporádica, con una minoría que rara vez realiza las actualizaciones.

Capacitación sobre las NIIF: los datos recopilados muestran que el 64.52% de los encuestados han participado en programas de capacitación específicos sobre las NIIF, mientras que el 35.48% restante no ha tenido esa experiencia. Este resultado demuestra el interés y compromiso por parte de la mayoría de los encuestados para mejorar su comprensión y aplicación de las NIIF a través de la capacitación especializada.

Gestión de riesgos: el 64.52% de los encuestados califican el impacto de las NIIF en la gestión del riesgo financiero en su cooperativa como positivo, mientras que el 35.48% restante lo considera neutral. La mayoría, que percibe un impacto positivo, indica que las NIIF han contribuido de manera relevante para mejorar la gestión del riesgo financiero en la cooperativa, al proporcionar estándares más claros y consistentes para la presentación de la información financiera.

Valoración activos financieros: el 61.29% de los participantes considera que las NIIF han simplificado la valoración de los activos financieros en su cooperativa, mientras que el 16.13% opina lo contrario. Por otro lado, un 22.58% establece que no ha habido cambios relevantes en este aspecto. Los resultados señalan que la mayoría percibe que las NIIF han facilitado el proceso de valoración de activos financieros, al estandarizar métodos y mejorar la transparencia en la presentación de información financiera.

Competitividad de las COAC: con los datos obtenidos, se observa que la mayoría de los encuestados, el 51.61% consideran que la alineación con las NIIF es muy importante para la competitividad de las COAC en Ecuador. Además, el 45.16% lo califica como importante. Estos datos manifiestan un consenso generalizado sobre la importancia de la adopción y el cumplimiento de las NIIF para mejorar la competitividad de las COAC en el país.

Aceptación de las NIIF: la encuesta revela que la mayoría de los colaboradores internos de la cooperativa muestran una percepción positiva hacia la implementación de las NIIF, representado por el 74.19% del total de respuestas. Esto expone un nivel alto de aceptación y comprensión entre los empleados sobre los beneficios que conlleva adoptar estas normas.

Asimismo, el 25,81% de los encuestados reportaron que la aceptación es regular o positiva. Esto indica una predisposición hacia la adopción de las NIIF dentro de las COAC. Por otro lado, la frecuencia de actualizaciones en los procesos contables para adaptarse a cambios en las NIIF, se observa que la mayoría de encuestados realiza actualizaciones regular u ocasional, demostrando una actitud proactiva hacia la actualización continua de normativas contables.

Recursos tecnológicos disponibles: los datos de la encuesta determinan que un 58.06%, de encuestados se expresan satisfechos con los recursos tecnológicos disponibles para facilitar la implementación y el cumplimiento de las NIIF en su cooperativa. Además, un 25.81% indicó estar muy satisfecho con estos recursos. Estos resultados expresan una satisfacción generalizada con la infraestructura tecnológica en uso para respaldar la aplicación de las NIIF.

Decisiones estratégicas: el 70.97% de los encuestados ha observado algún cambio en la toma de decisiones estratégicas de su cooperativa como resultado de la implementación de las NIIF, mientras que el 29.03% restante no ha percibido cambios relevantes en este aspecto. Este hallazgo sugiere que la implementación de las NIIF ha tenido un impacto notable en la forma en que se toman las decisiones estratégicas dentro de la cooperativa, al proporcionar información financiera más precisa, transparente y comparable.

Desafíos en la interpretación: los datos de la encuesta señalan que el 61.29% de los encuestados ha enfrentado desafíos en la interpretación de ciertos aspectos de las NIIF para su aplicación en el contexto de su cooperativa, mientras que el 38.71% restante no ha experimentado tales dificultades. Esta proporción de encuestados que enfrenta desafíos demuestran que la implementación de las NIIF puede ser compleja y puede requerir un mayor nivel de comprensión y capacitación para garantizar una aplicación efectiva en el contexto específico de la cooperativa.

Transparencia y confianza: la encuesta revela una perspectiva positiva sobre las NIIF en la promoción de la transparencia y la confianza en el sector financiero cooperativo de Ecuador. En detalle, el 41.94% de los encuestados describe como muy positivo, mientras que un 51.61% lo considera positivo. Estos resultados manifiestan que las NIIF han sido efectivas en mejorar la percepción de transparencia y confianza dentro del sector cooperativo, al establecer estándares uniformes y claros para la presentación de informes financieros.

Colaboración de otras entidades: la mayoría de los encuestados consideran la colaboración con otras entidades del sector como importante para entender y aplicar las NIIF. El 58.06% lo califica como muy importante, y el 38.71% como importante. Esto resalta la importancia de la cooperación interinstitucional para fortalecer la implementación de las NIIF en el sector financiero.

DISCUSIÓN

La comparación entre el presente estudio realizado en Cuenca, Ecuador y la investigación de Pérez (2013), en la COAC Esfuerzo Unido de Ambato revelan diferencias en cuanto al conocimiento, preparación y percepción sobre las NIIF en dos contextos distintos dentro del ámbito cooperativo en Ecuador.

En el primer estudio, realizado en Cuenca, se encontró que una gran mayoría de los contadores de las COAC estaban familiarizados con las NIIF, con un 87.10% de los encuestados afirmando tener conocimiento sobre estas normativas. Además, se observó que el tiempo de implementación de las NIIF estaba en una etapa avanzada, con un 48.39% de las cooperativas aplicando las NIIF durante más de tres años. Esta implementación se reflejó en impactos positivos en la valoración de instrumentos financieros y mejoras en la transparencia y precisión de la información financiera.

Por otro lado, el segundo estudio realizado en Ambato evidenció una situación diferente. Apenas el 21% del personal de la COAC Esfuerzo Unido, conocía el significado de las siglas NIIF, lo que señala una brecha en el conocimiento sobre estas normativas en comparación con el estudio en Cuenca. Además, la mayoría de los encuestados (71%) consideraba que la cooperativa no estaba preparada para la conversión de las Normas Ecuatorianas de Contabilidad (NEC) a NIIF. Esto contrasta con el alto nivel de conocimiento y preparación observado en el primer estudio.

Otra diferencia es que, mientras en el primer estudio se destacó la existencia de políticas económicas y organizacionales que permitían a la administración tomar decisiones sobre los resultados de la empresa, en el segundo estudio se encontró que el 64% del personal consideraba que no se habían definido las políticas económicas que contribuyeran al proceso de adopción de las NIIF. Esta falta de definición de políticas podría ser un obstáculo en el proceso de transición de NEC a NIIF.

La comparación entre los resultados de las empresas comerciales que cotizan en la Bolsa de Valores de Quito (Escudero, 2020), y las COAC en Cuenca, Ecuador, revela similitudes y diferencias en relación con la aplicación y el impacto de las NIIF en diferentes contextos empresariales. A continuación, se presenta un análisis comparativo entre ambos estudios: en el primer estudio, el 100% de las empresas aplican las NIIF para garantizar la uniformidad en sus estados financieros, a diferencia del segundo estudio que muestra, el 87.10% de los contadores encuestados están familiarizados con las NIIF. Ambos estudios destacan la importancia de la aplicación de las NIIF para asegurar la coherencia y la transparencia en la presentación de información financiera.

En estas investigaciones, se verifica que las empresas cumplen con la clasificación de activos financieros de acuerdo con los modelos de negocio propuestos por la NIIF 9. Sin embargo, mientras que en las COAC el 71% mantienen un alto nivel de cumplimiento, el 29% restante no cumple con todos los parámetros, por otro lado, en el estudio de las empresas comerciales de la bolsa de valores, se observa que el registro contable de activos financieros generó inconvenientes para el 29% de las empresas debido a la reclasificación del modelo de negocio a valor razonable, lo que implicó un registro más extenso y complicado.

En ambos estudios, se reconoce que los cambios en la NIIF 9 tienen un impacto explicativo en la uniformidad de la contabilidad y en la gestión del riesgo financiero. Las empresas de la bolsa de valores resaltan la importancia de los cambios para garantizar reglas específicas de valoración de activos y mejorar la comparabilidad de estados financieros, mientras que en las COAC se identifica que los cambios han ayudado a optimizar recursos y gestionar mejor el riesgo de crédito.

Al comparar los resultados de los dos estudios llevados a cabo en las COAC de Riobamba (Guaranga, 2021) y en las COAC de Cuenca, se evidencian similitudes en cuanto al conocimiento de las NIIF. Ambos estudios muestran que un porcentaje significativo de encuestados está familiarizado con las NIIF. En Riobamba, el 92.86% de los encuestados conocen las NIIF, en tanto que, en Cuenca, el 87.10% de los encuestados están familiarizados con estas normas. Además, en ambas poblaciones, existe un consenso generalizado sobre la aplicación de las NIIF en la contabilidad de las COAC. Los encuestados de ambas ciudades reconocen los beneficios potenciales de mayor transparencia y mejor función financiera que podrían derivarse de la adopción de estas normas.

De igual manera, en los dos estudios, se identifica una necesidad de capacitación en relación con las NIIF para comprender y aplicar de forma adecuada estas normas en su trabajo contable. Asimismo, en Cuenca se observa una alta tasa de implementación de las NIIF, con un 48.39% de las COAC aplicando las normas más de tres años, mientras que en Riobamba no existe la aplicación total de las NIIF en sus estados financieros.

En Riobamba, el 85.71% de los encuestados expresaron el deseo de mejorar la presentación y transparencia de los estados financieros mediante la aplicación de las NIIF, mientras que, en Cuenca, se señala que la mayoría de los encuestados consideran que está norma ha mejorado la transparencia en la valoración de instrumentos financieros e inversiones.

La comparación entre los dos estudios revela diferencias en la percepción y el conocimiento de las NIIF en dos contextos distintos: las COAC en Cuenca, Ecuador, y las COAC del segmento 2 en Quito, Ecuador (Carrasco, 2021). En primer lugar, en cuanto al conocimiento de las NIIF, el estudio en Cuenca encontró que el 87.10% de los encuestados estaban familiarizados con las NIIF, mientras que, en el estudio de Quito, el conocimiento específico sobre la última versión de la NIIF 9 (Instrumentos Financieros) fue menos sólido, con solo el 38.10% de los encuestados reconociendo tener conocimiento sobre ella. Esto refiere una disparidad en el nivel de familiarización con las normativas contables internacionales entre las dos muestras.

Además, respecto a la percepción sobre la calidad y aplicabilidad de las NIIF, el estudio en Cuenca encontró una alta aceptación y percepción positiva hacia las NIIF, con un 87.10% de los encuestados reconociendo que las NIIF han contribuido a mejorar la imagen financiera de las COAC. Sin embargo, en el estudio de Quito, hubo opiniones divergentes sobre la NIIF 9, con un 42.86% de los encuestados expresando dudas sobre su comprensibilidad y aplicabilidad en el contexto de las COAC del segmento 2. Esto sugiere una falta de consenso sobre la utilidad y claridad de las normativas específicas dentro de las NIIF en diferentes contextos regionales.

Otro aspecto relevante es el nivel de capacitación y formación sobre las NIIF. Mientras que, en el estudio de Cuenca, el 64.52% de los encuestados habían participado en programas de capacitación sobre las NIIF, en el estudio de Quito, solo el 38.10% de los encuestados reconocieron tener conocimiento sobre la última versión de la NIIF 9. Esto señala una posible brecha en la capacitación y formación sobre las normativas contables reconocen la importancia de capacitar a su personal contable para la correcta aplicación de las NIIF.

Otro punto de convergencia entre ambos estudios es la necesidad de cambios en las políticas contables. Tanto en Cuenca como en Manabí el 100% de las cooperativas encuestadas indicaron que tuvieron que realizar cambios en sus políticas contables para adaptarse a las NIIF y garantizar la comparabilidad de la información financiera. Esto refleja la importancia de ajustar las políticas contables para cumplir con los estándares internacionales y mejorar la transparencia y comparabilidad de los estados financieros.

Sin embargo, existe diferencias entre los estudios. Por ejemplo, en el estudio de Cuenca se menciona que el 87.10% de los encuestados estaban familiarizados con las NIIF, mientras que en el estudio de Manabí no se proporciona información específica sobre el conocimiento previo del personal sobre estas normativas antes de la implementación. Esto podría indicar que las cooperativas en Cuenca tenían un nivel más alto de familiarización con las NIIF antes de su implementación en comparación con las cooperativas en Manabí.

Otra diferencia transcendental se refiere al impacto de normativas específicas. Mientras que en el estudio de Cuenca se menciona que el 80.64% de los encuestados observaron un impacto positivo en la valoración de los instrumentos financieros, en el estudio de Manabí se destaca que el 80% de los encuestados consideraron relevante el reconocimiento de ingresos y que el 100% se vieron afectados por la aplicación de la Norma Internacional de Contabilidad (NIC) 32 sobre instrumentos financieros. Estas diferencias sugieren que las cooperativas pueden enfrentar desafíos y experimentar impactos específicos dependiendo de su ubicación geográfica y el contexto operativo.

CONCLUSIONES

La adopción de las NIIF ha generado cambios relevantes en la presentación de estados financieros en entidades financieras europeas y colombianas. La desaparición del modelo de mantenimiento hasta el vencimiento y la transición a la valoración a costo amortizado ha alterado la forma en que se presentan los estados financieros, afectando el valor de los activos financieros reportados.

La aplicación de las NIIF en cooperativas de ahorro y crédito (COAC) en Ecuador presenta desafíos, como la falta de experiencia en normas contables complejas, la necesidad de capacitación del personal y la adaptación de sistemas de información. Sin embargo, ofrecen oportunidades, como la mejora en la transparencia y comparabilidad de la información financiera, lo que puede fortalecer la credibilidad de estas instituciones y facilitar el acceso a financiamiento en mercados globales.

La valoración de inversiones en COAC bajo los principios de las NIIF requiere considerar aspectos como la diversificación de cartera, la estabilidad financiera, el cumplimiento normativo y la participación de los socios. La toma de decisiones erróneas en inversiones puede tener consecuencias negativas, como la pérdida de capital y el impacto en los objetivos financieros a largo plazo, destacando la importancia de un análisis de riesgos adecuado y una gestión prudente de la cartera de inversiones.

Los resultados indican un alto grado de familiaridad con las NIIF entre los contadores de las COAC, lo que menciona una relevante difusión y comprensión de estas normativas en el ámbito contable. Además, la mayoría de los encuestados desempeñan roles de contador dentro de las COAC, lo que refuerza la importancia del conocimiento contable en la implementación exitosa de las NIIF.

Los datos revelan una tendencia creciente hacia la adopción y consolidación de las NIIF en las COAC, con un porcentaje alto de implementación durante más de tres años. Sin embargo, las dificultades en la implementación, por la falta de capacitación del personal, señalan la necesidad de un enfoque más robusto en la formación y comprensión de las normativas contables.

La adopción de las NIIF ha tenido un impacto positivo en la gestión del riesgo financiero y la valoración de activos financieros en las COAC, según la percepción de la mayoría de los encuestados. Esto se refiere a que las NIIF no solo mejoran la calidad y transparencia de la información financiera, además, fortalecen la gestión y toma de decisiones estratégicas en estas instituciones financieras.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A la planta docente de la Maestría en Contabilidad y Auditoría de la Universidad Católica de Cuenca.

REFERENCIAS CONSULTADAS

Álvarez, C., Narváez, I., Erazo, J., y Luna, K. (2020). Lógica difusa como herramienta de evaluación del [Fuzzy Logic as an Evaluation Tool]. Revista Espacios, 41(15), 1015.

Arjol, J. (2021). Deterioro de activos financieros en la NIIF 9. Principales impactos en las entidades financieras [Impairment of Financial Assets in IFRS 9. Main Impacts on Financial Entities]. Universidad de Zaragoza. https://n9.cl/ql5y8

Carrasco, L. (2021). Impacto de la NIIF 9 (instrumentos financieros) en la captación y colocación de las cooperativas de ahorro y crédito del segmento 2 de la ciudad de Quito durante el periodo 2017 - 2019 [Impact of IFRS 9 (Financial Instruments) on the Collection and Placement of Segment 2 Credit Unions in Quito During the Period 2017 - 2019]. https://shre.ink/8GvL

Escudero, M. (2020). Análisis de la aplicación de la NIIF 9 (Instrumentos Financieros) en relación con la clasificación y valoración de los activos financieros en empresas comerciales que negocian en el mercado de valores de Quito en el año 2018 [Analysis of the Application of IFRS 9 (Financial Instruments) Regarding the Classification and Valuation of Financial Assets in Commercial Companies Trading in the Quito Stock Market in 2018]. https://n9.cl/iozl6

Guaranga, M. (2021). Aplicación de las NIIF a la Cooperativa de Ahorro y Crédito Fernando Daquilema Ltda., de la ciudad de Riobamba, provincia de Chimborazo [Application of IFRS to the Fernando Daquilema Ltda. Credit Union in the City of Riobamba, Chimborazo Province]. https://shre.ink/8Gvd

Martínez, E., Oquendo, M., y Zapata, J. (2012). Posibles impactos de la aplicación de la NIC 32 y la NIIF 9 en la situación financiera y en el desempeño financiero de las cooperativas de ahorro y crédito (CAC) [Possible Impacts of the Application of IAS 32 and IFRS 9 on the Financial Situation and Financial Performance of Credit Unions]. (Trabajos de Grado) Carrara de Contaduría, Universidad de Antioquia. https://n9.cl/7s7zz2

Pérez, G. (2013). Implementación de las NIC 32, 39 y las NIIF 7 y 9 y su impacto en la Cooperativa de Ahorro y Crédito “Esfuerzo Unido” del Cantón Tisaleo Provincia de Tungurahua [Implementation of IAS 32, 39 and IFRS 7 and 9 and Their Impact on the "Esfuerzo Unido" Credit Union in Tisaleo Canton, Tungurahua Province]. Escuela Superior Politécnica de Chimborazo, Riobamba, Ecuador. http://dspace.espoch.edu.ec/handle/123456789/10847

Rojano, Y., y Martínez, E. (2022). Análisis de la aplicación de la NIIF 9 correspondiente a instrumentos financieros en dos empresas del sector de alimentos en Colombia [Analysis of the Application of IFRS 9 Corresponding to Financial Instruments in Two Food Sector Companies in Colombia]. Universidad Cooperativa de Colombia, Facultad de Ciencias Económicas, Administrativas y Contables, Contaduría Pública, Bogotá. https://hdl.handle.net/20.500.12494/45339

Toledo, N., Peñafiel, I., y Carrasco, Y. (2021). Las NIC – NIIF dentro del proceso contable [IAS – IFRS Within the Accounting Process]. Alpha Publicaciones, 3(3), 57-67. https://doi.org/10.33262/ap.v3i3.1.77

©2024 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/)