https://doi.org/10.35381/r.k.v9i2.4090

Blockchain y la transformación de la contabilidad: implicaciones y desafíos en comercializadoras de productos de consumo masivos

Blockchain and the transformation of accounting: implications and challenges in FMCG marketers

Paola Estefanía Salinas-Montaleza

paola.salinas.32@est.ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca, Azuay

Ecuador

https://orcid.org/0009-0005-7392-8699

Rolando Patricio Andrade-Amoroso

Universidad Católica de Cuenca, Cuenca, Azuay

Ecuador

https://orcid.org/0000-0002-6078-3487

Revisado: 10 de enero 2024

Aprobado: 15 de marzo 2024

Publicado: 01 de abril 2024

RESUMEN

Este estudio investiga la adopción de blockchain en la contabilidad de productos de consumo masivo, combinando enfoques cualitativos y cuantitativos. Con la participación de contadores en la provincia del Azuay, se evaluó el nivel de conocimiento sobre blockchain y su percepción sobre su integración en el sector. Los resultados revelaron un bajo conocimiento general, una percepción positiva hacia su implementación, destacando la necesidad de capacitación. La seguridad de la información contable fue considerada relevante, mientras que los desafíos incluyeron costos de implementación y resistencia al cambio. A pesar de esto, se reconocieron los beneficios potenciales de mejorar la eficiencia y transparencia en la gestión contable. Se sugirió una intervención gubernamental para facilitar la adopción de blockchain. En conclusión, el estudio destaca la importancia de la educación, la seguridad de datos y la superación de barreras para aprovechar el potencial de blockchain en la contabilidad.

Descriptores: Confidencialidad de datos; adopción; contabilidad; tecnología adecuada; seguridad de los datos. (Tesauro UNESCO).

ABSTRACT

This study investigates the adoption of blockchain in FMCG accounting, combining qualitative and quantitative approaches. With the participation of accountants in the province of Azuay, the level of knowledge about blockchain and their perception of its integration in the sector were evaluated. The results revealed a low general knowledge, but a positive perception towards its implementation, highlighting the need for training. The security of accounting information was considered relevant, while challenges included implementation costs and resistance to change. Despite this, the potential benefits of improving efficiency and transparency in accounting management were recognized. Government intervention was suggested to facilitate blockchain adoption. In conclusion, the study highlights the importance of education, data security and overcoming barriers to fully exploit the potential of blockchain in accounting.

Descriptors: Data confidentiality; adoption; accounting; appropriate technology; data security. (UNESCO Thesaurus).

INTRODUCCIÓN

El blockchain se encuentra en diversas fases de adopción y regulación en naciones alrededor del mundo, países como Estados Unidos, Suiza, China, Malta y Japón han demostrado un notable interés en esta tecnología y están involucrados en su implementación en múltiples sectores. Mientras que en Estados Unidos el blockchain se ha presentado en ámbitos financieros y tecnológicos, Suiza se ha consolidado como un epicentro relevante para las compañías especializadas en blockchain. China ha investigado aplicaciones en logística y atención médica, Malta ha adoptado una postura progresista en la regulación de las criptomonedas, y Japón ha reconocido las criptomonedas como un medio de pago válido. En términos generales, el blockchain está en un proceso de evolución constante, con algunos países liderando la vanguardia en innovación y otros esforzándose por mantenerse al día en este campo en expansión (Pérez, 2022).

La tecnología Blockchain es de gran importancia en el ámbito financiero de América Latina, están revolucionando el sistema financiero al posibilitar transacciones sin intermediarios, con costos reducidos, mayor eficiencia y seguridad. Además, ha impulsado la digitalización y el surgimiento de la unión entre el área financiera y tecnológica, aumentando la bancarización en la región, por consiguiente, el Blockchain puede contribuir a la inclusión financiera al abordar problemas como la exclusión financiera y la protección contra fraudes electrónicos. Durante la pandemia del COVID-19, esta tecnología ha facilitado la gestión de información sobre la propagación del virus en América Latina y el Perú a través de diversas plataformas digitales; la implementación del Blockchain en Latinoamérica favorece la integración financiera mediante una base de datos descentralizada y segura, por ello la tecnología Blockchain es esencial para mejorar la eficiencia, seguridad y transparencia en las transacciones financieras de la región, así como para promover la inclusión financiera y la transformación digital en el sector (Estrada y Valenzuela, 2020).

En Ecuador, la introducción de la tecnología Blockchain en diversos ámbitos, como la cadena de suministro, ha tenido repercusiones relevantes, entre ellas resalta la mejora en la trazabilidad de productos, asegurando su autenticidad y calidad desde su origen hasta su destino final. Esta implementación ha permitido también la reducción de costos operativos y la prevención de fraudes al simplificar procesos y eliminar intermediarios. Además, ha fomentado la transparencia en las transacciones comerciales, fortaleciendo la confianza entre los actores de la cadena de suministro y mejorando la percepción de los consumidores sobre la autenticidad de los productos. La automatización y la comunicación eficaz facilitadas por la tecnología Blockchain han mejorado la gestión de la cadena de suministro, lo que se traduce en una toma de decisiones más ágil y una colaboración efectiva entre los participantes. La adopción de Blockchain ha tenido un impacto en la cadena de suministro al mejorar la eficiencia operativa, la transparencia, la seguridad y la confianza en las operaciones comerciales (Hernández, 2023).

De acuerdo con la información que antecede, el presente estudio responderá a la siguiente pregunta de investigación: ¿cómo puede la implementación de la tecnología blockchain mejorar la eficiencia y seguridad de los registros contables en el sector comercial de productos de consumo masivo en la provincia del Azuay?

En consecuencia, el objetivo del estudio consiste en analizar las implicaciones y desafíos de la integración de la tecnología blockchain en los sistemas contables, para el mejoramiento de la eficiencia y la seguridad de la información contable en el sector comercial de productos de consumo masivo en la provincia del Azuay.

Blockchain en contabilidad: fundamentos teóricos para su integración efectiva

La tecnología blockchain es un sistema de registro digital descentralizado que proporciona seguridad, transparencia y descentralización en el almacenamiento de transacciones. Cada transacción se agrupa en bloques enlazados con seguridad criptográfica a los bloques anteriores, formando una cadena de bloques inmutable. Estos bloques contienen información detallada sobre las transacciones, incluyendo un identificador único del bloque anterior, un conjunto de transacciones válidas y un sello de tiempo, garantizando la integridad de la información y la inmutabilidad de los datos mediante referencias hash, una función criptográfica que genera una cadena única de caracteres para asegurar la integridad de los datos y evitar manipulaciones, garantizando así la veracidad de registros y transacciones contables (Bartolomeo y Machin, 2020).

En el ámbito de la seguridad de la información, es considerable comprender los principios básicos que guían la protección de los datos. Destacan conceptos clave como la confidencialidad, integridad y disponibilidad, junto con principios específicos de seguridad de datos en el contexto contable.

La confidencialidad implica salvaguardar la información sensible para evitar su acceso por parte de personas no autorizadas, controlando quién puede acceder a los datos y asegurando que solo los autorizados lo hagan. La integridad se refiere a la precisión y fiabilidad de la información, asegurando que los datos no sean modificados sin autorización, manteniendo su exactitud y completitud. La disponibilidad se centra en asegurar que la información y los sistemas estén accesibles cuando sea necesario, evitando interrupciones en el acceso a los datos y la operatividad de los sistemas, garantizando que los usuarios autorizados puedan acceder a la información de manera oportuna.

En el ámbito contable, los principios de seguridad de datos se centran en salvaguardar la información financiera y contable. Esto implica implementar la segregación de funciones, llevar un registro y monitorear las actividades, así como respaldar y recuperar datos para asegurar su disponibilidad en caso de incidentes. Estos principios y conceptos son relevantes para establecer una sólida infraestructura de seguridad de la información en contabilidad, garantizando la confidencialidad, integridad y disponibilidad de los datos financieros de una organización (Minaya et al., 2023).

El consenso en blockchain desempeña un rol esencial en contabilidad al asegurar la validez y la integridad de las transacciones registradas en la cadena de bloques. Este proceso implica que los nodos de la red acuerden el estado válido de las transacciones mediante algoritmos como prueba de trabajo o prueba de participación. En contabilidad, esto garantiza que las transacciones se registren solo una vez que se alcance consenso entre los participantes, asegurando la precisión y confiabilidad de los datos financieros. Además, al ser descentralizado, el consenso blockchain elimina la necesidad de una autoridad central, lo que mejora la transparencia y la seguridad en los registros contables.

El blockchain ofrece mejoras importantes en contabilidad al asegurar la integridad, transparencia y seguridad de los registros financieros.

Las características del blockchain incluyen la inmutabilidad de los registros para garantizar la integridad, transparencia para promover la confianza, trazabilidad para simplificar la auditoría y seguridad mejorada con criptografía avanzada y algoritmos de consenso, reduciendo el riesgo de fraude o pérdida de datos. Sin embargo, para una adopción exitosa en contabilidad, es esencial abordar la seguridad y la privacidad, protegiendo la información sensible, gestionando identidades digitales y estableciendo medidas de seguridad sólidas para prevenir ataques cibernéticos.

Se prevé que la integración de blockchain en la contabilidad avance a través de la adopción de estándares inter operables, facilitando el intercambio eficiente de datos contables. El surgimiento de nuevas aplicaciones y plataformas, como la gestión de activos digitales y la auditoría inteligente, promete satisfacer las necesidades contables emergentes. La automatización y descentralización de los procesos contables aumentarán con la evolución de la tecnología blockchain, reduciendo errores humanos y mejorando la eficiencia. Además, se anticipa que los avances en seguridad y privacidad protegerán los datos contables contra amenazas cibernéticas, transformando los procesos contables con mejoras en eficiencia y seguridad.

Protección y optimización de la información contable en entornos seguros y eficientes

La protección y optimización de la información contable en entornos seguros y eficientes es un desafío central que se enfrenta mediante tecnologías innovadoras como blockchain. En contabilidad, se encuentran retos relacionados con la seguridad y la eficacia en la gestión de datos financieros, como la prevención de fraudes y la integridad de la información. Blockchain nace como una solución al establecer un registro distribuido e inmutable de transacciones financieras, garantizando la integridad de los datos mediante técnicas de cifrado y autenticación digital. Al eliminar intermediarios y simplificar las verificaciones, blockchain optimiza la eficiencia en la gestión de la información financiera, reduciendo costos y tiempos asociados con la auditoría y conciliación de datos. La integración de blockchain en la contabilidad ofrece una solución completa para proteger y mejorar la información financiera en entornos seguros y eficientes.

El acceso no autorizado a los sistemas contables puede ocurrir tanto dentro como fuera de la organización, lo que puede resultar en la divulgación indebida o la alteración de datos sensibles. La manipulación de datos es otro riesgo crítico, dado que la precisión y fiabilidad de la información financiera son esenciales para la toma de decisiones empresariales. El robo de identidad puede llevar a la suplantación de la identidad de individuos o entidades, comprometiendo la integridad de los registros financieros. Además, el fraude financiero constituye una amenaza constante, con posibles consecuencias devastadoras para las organizaciones.

El cifrado de datos, mediante algoritmos criptográficos, protege la confidencialidad de la información financiera al convertirla en un formato ilegible, asegurando que solo las personas autorizadas puedan acceder a ellos. La autenticación de usuarios, a través de métodos como contraseñas sólidas y autenticación multifactorial, verifica la identidad de los usuarios y previene el acceso no autorizado. El control de acceso, mediante políticas basadas en roles y privilegios, regula el acceso a los sistemas y datos financieros, reduciendo el riesgo de manipulación o divulgación indebida de datos. Por último, la auditoría de registros supervisa y registra las actividades en los sistemas financieros, detectando y abordando de manera proactiva cualquier actividad sospechosa, asegurando la integridad y confiabilidad de la información financiera.

Los desafíos emergentes y las tendencias futuras en seguridad de la información contable involucran la ciberseguridad móvil, la inteligencia artificial y el aprendizaje automático para la detección de amenazas. La ciberseguridad móvil se vuelve relevante ante el aumento del uso de dispositivos móviles en entornos laborales, mientras que la inteligencia artificial y el aprendizaje automático se emplean para analizar datos en tiempo real y detectar patrones anómalos que indiquen posibles ataques cibernéticos.

La automatización de procesos de seguridad, incluyendo la detección y respuesta a incidentes, se posiciona como una tendencia clave para una gestión más eficiente de la seguridad. Además, el enfoque en la privacidad de los datos se intensifica, demandando el cumplimiento de regulaciones de protección de datos y la garantía de la confidencialidad financiera. En sí, estos desafíos y tendencias requieren que los profesionales contables estén al día con las últimas tecnologías y enfoques en ciberseguridad, adoptando medidas proactivas para proteger la integridad y confidencialidad de los datos financieros ante las amenazas cibernéticas (Lucero, 2023).

MÉTODO

El alcance de la investigación fue descriptivo con diseño no experimental, con el objetivo de explicar las implicaciones y desafíos asociados con la adopción de la tecnología blockchain en la contabilidad de productos de consumo masivos.

La técnica principal utilizada para la recopilación de datos fue la encuesta, que consistió en 24 ítems diseñados para evaluar la integración de la tecnología blockchain y su impacto en la eficiencia y seguridad de la información contable. El instrumento empleado para llevar a cabo esta encuesta fue un cuestionario estructurado que abordaba aspectos clave relacionados con la adopción de blockchain en el ámbito contable.

La unidad de análisis se integró por negocios comercializadores de productos de consumo masivo, de la provincia del Azuay. El muestreo se realizó por conveniencia, seleccionando un total de 31 contadores y propietarios de las comercializadoras de productos de consumo masivos en la provincia.

Se empleó el software JASP como herramienta de análisis estadístico en el proceso de investigación. JASP es una aplicación de código abierto que proporciona una amplia gama de técnicas estadísticas y herramientas de visualización de datos. Su utilización permitió realizar análisis descriptivos e inferenciales de los datos recopilados a través de la encuesta, facilitando así la interpretación y presentación de los resultados obtenidos en la investigación sobre la integración de la tecnología blockchain en la contabilidad de productos de consumo masivos.

RESULTADOS

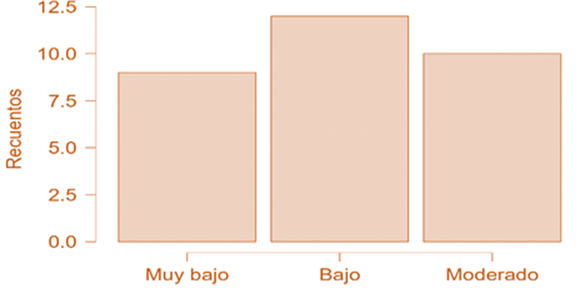

Conocimiento sobre blockchain: el 29.03% muestra un nivel muy bajo, el 38.71% reporta un nivel bajo y el 32.36% indica un nivel moderado de conocimiento sobre la tecnología blockchain. Además, es relevante señalar que no se registraron respuestas ausentes, lo que indica que todos los participantes proporcionaron información sobre su nivel de conocimiento (Figura 1). Esto sugiere la necesidad de programas de capacitación y educación sobre blockchain para mejorar el entendimiento y la competencia en este ámbito entre los contadores.

Figura 1.

Distribuciones del nivel de conocimiento

Elaboración: Los autores.

Integración en el sector comercial: la mayoría de los contadores encuestados mostraron una percepción positiva hacia la integración de blockchain en los sistemas contables del sector comercial de productos de consumo masivo, con un 64.52% creyendo que esto mejoraría la eficiencia. Sin embargo, hubo un 6.45% que mostró escepticismo, mientras que un 29.03% indicó estar indeciso.

En el análisis de los datos, se observa una tendencia entre el nivel de conocimiento sobre la tecnología blockchain y la percepción sobre su impacto en la eficiencia de los sistemas contables en este sector el 11.67%, indicó tener un nivel de conocimiento moderado o superior sobre blockchain. Dentro de este grupo, el 45% indicó que la integración de blockchain mejoraría la eficiencia. En contraste, solo el 10% de aquellos con un conocimiento bajo o muy bajo compartieron esta opinión. Además, el 33.33% de los encuestados que no estaban seguros sobre su conocimiento en blockchain también consideraron que su implementación podría mejorar la eficiencia. Estos resultados sugieren que existe una asociación entre un mayor conocimiento sobre blockchain y una percepción más positiva sobre su capacidad para mejorar la eficiencia en el sector comercial de productos de consumo masivo.

Seguridad de la información contable: de acuerdo con los resultados de la encuesta, el 58.06% de los contadores expresó que la seguridad de la información contable es muy importante en el sector de productos de consumo masivo, mientras que el 41.94% la consideró relevante. Estos datos proponen que una mayoría de los encuestados reconoce la importancia crítica de salvaguardar la integridad y confidencialidad de los datos financieros en dicho sector.

Desafíos en la integración blockchain: al integrar blockchain en los sistemas contables del sector comercial de productos de consumo masivo, los contadores identifican una serie de desafíos prominentes. El más citado es el de los costos de implementación, mencionado por el 35.48% de los encuestados, seguido por la complejidad técnica, señalada por el 16.13%. Otros desafíos mencionados incluyen la resistencia al cambio, con un 12.90%, y las regulaciones gubernamentales, con un 3.23%. Además, un notable 32.26% de los participantes identificaron que todos estos desafíos podrían surgir al integrar blockchain.

Características de blockchain: en cuanto a las características de blockchain más beneficiosas para la contabilidad en el sector comercial de productos de consumo masivo, la transparencia es la más destacada, con un 45.16% de las respuestas. Le sigue la opción todas las anteriores, seleccionada por el 35.48% de los encuestados. La seguridad también es mencionada como una característica beneficiosa, con un 12.90% de las respuestas. Por último, la descentralización es citada por solo el 6.45% de los participantes. Estos resultados sugieren que la transparencia y la seguridad son aspectos valorados de la tecnología blockchain en el ámbito contable, mientras que la descentralización es menos mencionada.

Impacto de la implementación: el análisis de la encuesta muestra que el 29.03% de los encuestados ve la reducción de fraudes como el principal beneficio de la implementación de blockchain en la contabilidad del sector comercial de productos de consumo masivo. Otros beneficios destacados incluyen la agilización de procesos contables 29.03%, la mejora en la trazabilidad de productos 9.68%, y una mayor confiabilidad de la información financiera 6.45%. Además, el 25.81% considera que todos estos impactos son relevantes, indicando un reconocimiento generalizado del potencial de la tecnología blockchain para mejorar la contabilidad en este sector.

Capacitación a implementar: los efectos muestran un fuerte interés en la capacitación técnica en blockchain, destacada por el 41.94% de los participantes. La seguridad de datos es resaltada por el 16.13%, mientras que un pequeño porcentaje, el 3.23%, reconoce la importancia de la educación legal y regulatoria. Además, el 38.71% considera todas estas formas de capacitación como valiosos para el éxito. Esto destaca la necesidad de una capacitación integral que cubra aspectos técnicos, legales y de seguridad para una implementación exitosa de blockchain.

Adaptabilidad de los empleados: la mayoría de los encuestados, con un 67.74%, perciben a los empleados del sector de productos de consumo masivo como adaptables a la adopción de tecnologías como blockchain. Además, el 16.13% considera que son muy adaptables, mientras que un porcentaje menor del 9.68% los califica como poco adaptables. Sin embargo, el 6.45% de los participantes opina que los empleados de este sector no son adaptables a estas tecnologías. Estos datos sugieren que, si bien existe una percepción general de una adaptabilidad moderada, hay una minoría que considera que la adaptación podría ser un desafío.

Contratos inteligentes: los resultados de la encuesta muestran diversidad de percepciones sobre los beneficios de los contratos inteligentes basados en blockchain en el sector comercial de productos de consumo masivo. Un 29.03% destaca la automatización de procesos, otro 29.03% señala la reducción de errores humanos, mientras que un 9.68% resalta la agilización de transacciones. Además, el 29.03% considera que todas estas ventajas son importantes. Solo un 3.23% indicó que ninguna de las opciones proporcionadas representa el principal beneficio.

Implementación: el 38.71% de los encuestados expresó preocupación sobre cómo la implementación de blockchain en la contabilidad del sector comercial de productos de consumo masivo podría afectar la privacidad de los datos de los consumidores. En contraste, el 35.48% opinó que esta implementación no tendría un impacto negativo en la privacidad de los datos, mientras que el 25.81% mostró indecisión al respecto. Estos hallazgos sugieren cierta inquietud entre los encuestados sobre el posible impacto en la privacidad de los datos de los consumidores.

Obstáculo de blockchain en el sector comercial: el 25.81% de los encuestados considera que los costos de implementación serían el mayor obstáculo para la adopción generalizada de blockchain en la contabilidad del sector comercial de productos de consumo masivo. La resistencia cultural y organizativa fue mencionada por el 22.58% y la falta de regulación clara por el 16.13%. Además, el 12.90% identificó limitaciones técnicas como un obstáculo. Un 22.58% opinó que todos estos aspectos podrían representar un desafío para la adopción de blockchain en este sector.

Impacto entre el sector comercial y proveedores: el 32.26% de los encuestados ve un impacto positivo de la implementación de blockchain en la relación entre el sector comercial de productos y sus proveedores, mejorando el seguimiento de la cadena de suministro. Un 25.81% cree que la mayor transparencia en las transacciones también beneficiaría esta relación. Además, el 9.68% piensa que blockchain podría reducir las disputas contractuales. Un 29.03% considera que todos estos impactos podrían materializarse con la implementación de esta tecnología. Estos efectos indican que la mayoría percibe beneficios en la relación entre el sector comercial de productos de consumo masivo y sus proveedores con la adopción de blockchain.

Aplicaciones: en cuanto a las aplicaciones de blockchain más relevantes para la contabilidad en el sector comercial de productos de consumo masivo, se observa que el 41.94% de los encuestados considera que todas las opciones enumeradas son importantes. Además, el 25.81% de los participantes señalan la gestión de inventario como la aplicación más destacada, seguida por la auditoría automatizada con el 22.58%. Solo un 6.45% menciona el registro de activos como considerable, mientras que un 3.23% destaca la gestión de pagos indicando que existe un reconocimiento generalizado del valor potencial de diversas aplicaciones de blockchain en la contabilidad del sector comercial, con especial énfasis en la gestión de inventario y la auditoría automatizada.

Competitividad de las empresas: en relación con el impacto de la implementación de blockchain en la competitividad de las empresas del sector comercial de productos de consumo masivo en la provincia del Azuay, se destaca que el 67.74% de los encuestados cree que su adopción aumentaría la competitividad. Por otro lado, el 16.13% considera que no tendría impacto, mientras que un porcentaje menor, el 3.23%, opina que la disminuiría. Además, el 12.90% indicó no estar seguro sobre el efecto que tendría. Estas conclusiones sugieren una percepción positiva hacia el potencial de blockchain para mejorar la competitividad de las empresas en esta región.

Interoperabilidad de los sistemas contables: en relación con la interoperabilidad de los sistemas contables basados en blockchain con otras plataformas utilizadas en el sector comercial de productos de consumo masivo, los resultados muestran que el 22.58% de los encuestados considera que estos sistemas son inter operables. Por otro lado, el 64.52% opina que son inter operables, mientras que un 9.68% los percibe como poco inter operables. Solo un 3.23% cree que no son inter operables en absoluto. Estos hallazgos recomiendan una percepción general positiva hacia el grado de interoperabilidad de los sistemas contables basados en blockchain.

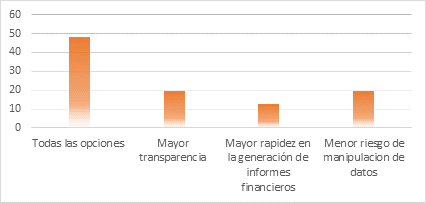

Gestión de la información financiera: la adopción de blockchain en empresas del sector comercial de productos de consumo masivo se espera que tenga un impacto relevante en la gestión de la información financiera. Un 48.30% de los encuestados considera que todas las opciones mencionadas serían beneficiosas. Además, el 19.40% destaca tanto la mayor transparencia como el menor riesgo de manipulación de datos, mientras que otro 12.90% señala la mayor rapidez en la generación de informes financieros (Figura 2). Los resultados indican una percepción generalizada de que la implementación de blockchain tendría múltiples beneficios en la gestión de la información financiera.

Figura 2. Gráfico de distribuciones impacto en la gestión de la información financiera.

Elaboración: Los autores.

Seguridad de los datos: los encuestados identificaron medidas clave para garantizar la seguridad de los datos en una red blockchain del sector comercial de productos de consumo masivo. Esto incluye fuertes medidas de cifrado 35.48%, controles de acceso adecuados 29.03%, y auditorías regulares de seguridad 9.68%. Un 25.81% sugiere que todas estas medidas son necesarias. Estos hallazgos resaltan la importancia de una estrategia integral para asegurar la integridad y confidencialidad de la información en la red blockchain.

Implementación entre las empresas de consumo masivo y minoristas: la implementación de blockchain en el sector comercial de productos de consumo masivo podría mejorar la transparencia, la gestión de inventario y reducir los tiempos de pago, según los encuestados. Un 41.94% cree que todos estos aspectos mejorarían con su adopción. Esto propone que blockchain tiene potencial para fortalecer la colaboración y la eficiencia en la cadena de suministro.

Intervención del Gobierno provincial del Azuay: un 38.71% de los participantes recomiendan que el gobierno debería ofrecer incentivos fiscales para la implementación de esta tecnología, mientras que otro 38.71% aboga por la creación de políticas regulatorias claras. Además, un 22.58% considera que el gobierno provincial debería facilitar la colaboración entre las partes interesadas. Estos descubrimientos resaltan la necesidad de una intervención gubernamental integral para impulsar la adopción de blockchain en el sector comercial.

Privacidad de los datos: las opiniones divergen respecto a si la privacidad de los datos de los consumidores se verá afectada por la implementación de blockchain en sistemas contables. Un 38.71% de los encuestados expresan preocupación al respecto, mientras que un 35.48% sostiene lo contrario. Además, un 25.81% indica no estar seguro sobre este aspecto. Es necesario abordar las preocupaciones de privacidad al implementar blockchain en sistemas contables, para garantizar la confianza y aceptación en el sector comercial de productos de consumo masivo.

Adaptabilidad a las necesidades del sector comercial: las percepciones sobre la escalabilidad de la tecnología blockchain en el sector comercial de productos de consumo masivo varían entre los encuestados. Un 25.81% la considera escalable, mientras que un 58.06% la califica como muy escalable. Por otro lado, un 9.68% la percibe como poco escalable, y un 6.45% indica no estar seguro al respecto. Si bien la mayoría ve la tecnología blockchain como escalable, aún existen dudas y consideraciones sobre su capacidad para satisfacer las demandas del sector comercial de productos de consumo masivo.

Obstáculo de blockchain en la contabilidad: el obstáculo que más destacó entre los encuestados como el más difícil de superar para la adopción generalizada de blockchain en la contabilidad fue la resistencia cultural y organizativa, con un 38.71% de las respuestas. Le sigue en importancia las limitaciones técnicas, mencionadas por el 25.81% de los participantes. Además, la falta de regulación clara fue citada por el 16.13% y los costos de implementación por el 19.35%. Se considera pertinente abordar tanto los aspectos culturales y organizativos como los desafíos técnicos para promover la adopción masiva de la tecnología blockchain en la contabilidad.

Implementación entre las empresas y minoristas: la mayoría de los encuestados, un 58.06%, cree que la implementación de blockchain mejoraría la transparencia en las transacciones entre empresas y minoristas en el sector de productos de consumo masivo. Además, un 35.48% opina que facilitaría la gestión de inventario. Solo un pequeño porcentaje, un 3.23%, cree que reduciría los tiempos de pago, mientras que otro 3.23% opina que no tendría impacto. Esta consecuencia indica una amplia aceptación de los beneficios potenciales de la tecnología blockchain en la relación entre empresas y minoristas, resaltando la mejora en la transparencia de las transacciones.

Percepción de los empleados: los datos muestran una diversidad de opiniones sobre la reacción de los empleados de empresas de productos de consumo masivo ante la adopción de la tecnología blockchain. Un 25.81% muestra entusiasmo, otro 25.81% es escéptico, mientras que un 22.58% muestra resistencia. Además, otro 25.81% no está seguro sobre la reacción. Este desenlace refleja una diversidad de opiniones sobre cómo los empleados podrían recibir la implementación de blockchain en empresas de productos de consumo masivo.

DISCUSIÓN

Los resultados de esta investigación coinciden con los del autor Argañaraz et al. (2021), que profundiza en cómo esta tecnología afecta la confiabilidad y la autenticidad de los registros contables. Se destaca que garantiza la inmutabilidad de los registros y la autenticidad de las transacciones gracias a su estructura descentralizada y su sistema de consenso. Esto podría hacer que la contabilidad de partida doble tradicional sea obsoleta en términos de seguridad de registro y como prueba de existencia. Además, se señala la necesidad de regulaciones globales para abordar la clasificación de criptodivisas en los estados financieros y la uniformidad en la contabilidad de estos activos.

Aunque ambos estudios resaltan los beneficios de esta tecnología en la contabilidad, también plantean desafíos y consideraciones importantes. El primero destaca la necesidad de adaptación y capacitación para aprovechar al máximo sus ventajas, mientras que el segundo enfatiza la importancia de regulaciones claras y la necesidad de revisar los estándares contables para abordar la clasificación y el tratamiento de los activos basados en este sistema.

Por otro lado, el estudio de Paucar (2021) sobre el impacto de la tecnología blockchain en la contabilidad y auditoría financiera realizado en Arequipa, Colombia, revela puntos de convergencia importantes, como la necesidad de capacitación y educación en blockchain para los profesionales del sector, ya que ambos estudios identificaron brechas de conocimiento entre los encuestados. Esto evidencia una tendencia generalizada de la profesión contable y de auditoría por mejorar sus habilidades en esta tecnología emergente. El análisis comparativo es valioso para resaltar los desafíos comunes y orientar esfuerzos de integración exitosa de la blockchain en estas áreas.

Ambos estudios resaltan la percepción positiva hacia la integración de blockchain en el sector contable, con la mayoría de los encuestados reconociendo su potencial para mejorar la eficiencia y la transparencia en los procesos financieros. Esto propone una tendencia generalizada hacia la adopción de esta tecnología en el ámbito contable y de auditoría. Sin embargo, existen algunas diferencias importantes entre los estudios. Por ejemplo, en el estudio realizado en Azuay, se identifica la seguridad de la información contable como una preocupación principal, con una mayoría de los encuestados reconociendo su importancia. Mientras tanto, en el estudio de Arequipa, no se mencionan preocupaciones sobre la seguridad de los datos en relación con la implementación de blockchain en la auditoría financiera. También, los desafíos y obstáculos identificados en cada estudio varían. En el estudio del Azuay, los principales obstáculos incluyen los costos de implementación, la resistencia al cambio y las regulaciones gubernamentales, mientras que, en el estudio de Arequipa, se destaca la necesidad de capacitación y habilidades entre los auditores independientes.

Los resultados del estudio realizado por García (2019) sobre la aplicación de blockchain en la cadena de valor del retail muestran similitudes significativas con el presente estudio. Ambas investigaciones exploran la implementación de esta tecnología en el sector minorista, aunque con enfoques diferentes. Mientras que este estudio se centra en evaluar el conocimiento y las percepciones de contadores y propietarios de negocios en la provincia del Azuay sobre la integración de blockchain en sistemas contables del sector de productos de consumo masivo, el estudio de García (2019) se enfoca en la aplicación de blockchain en la cadena de valor del retail en general.

El análisis revela una tendencia positiva hacia la adopción de blockchain entre aquellos con un mayor conocimiento sobre la tecnología. Sin embargo, también identifica desafíos comunes, como los costos de implementación y la resistencia cultural. Por otro lado, el caso presentado por García detalla su progreso en la implementación gradual de blockchain en diversas líneas de productos alimenticios, destacando iniciativas específicas para mejorar la trazabilidad y la transparencia en la cadena de suministro. Ambos estudios recalcan la importancia de abordar preocupaciones sobre la privacidad de datos y la seguridad de la información, así como la necesidad de programas de capacitación y alianzas estratégicas para maximizar los beneficios de la tecnología blockchain en el sector minorista. En conjunto, ofrecen una visión integral de los desafíos, oportunidades y mejores prácticas para la adopción exitosa de blockchain en la industria minorista.

Así mismo, los estudios coinciden en la importancia de la transformación digital en las cadenas de suministro como un factor clave para la supervivencia y la competitividad empresarial en la actualidad. Resaltan los beneficios de la tecnología blockchain, como la agilización de procesos, la mejora en la seguridad y la confiabilidad de la información, y la reducción de costos. Además, mencionan la necesidad de estándares y regulaciones en el uso de la tecnología blockchain para garantizar su eficacia y adopción generalizada.

A pesar de estas similitudes, existen diferencias en los enfoques de los estudios. Mientras que el estudio exploratorio de García, proporciona una visión general de la tecnología blockchain en las cadenas de suministro, los casos de éxito se centran en ejemplos específicos de implementaciones exitosas en empresas como Maersk, We. Trade y Kroger. Además, el estudio exploratorio destaca el impacto de la pandemia de COVID-19 en la aceleración de la digitalización, mientras que los casos de éxito se enfocan en ejemplos previos a la pandemia.

Al comparar los resultados del presente estudio con la investigación realizada por Barron et al. (2021), titulada “Estudio exploratorio sobre la tecnología blockchain aplicada en cadenas de suministro”, se evidencian tanto similitudes como diferencias en la percepción y comprensión de la tecnología blockchain en distintos contextos y sectores. Se evidencian que ambos estudios abordan diversas aplicaciones de la tecnología blockchain en las cadenas de suministro, tales como la agilización de la información y las transferencias financieras, la facilitación del comercio internacional, la rastreabilidad de productos y la promoción de cadenas de suministro éticas. En conjunto, estos estudios enfatizan la importancia de comprender las características, ventajas y desventajas de la tecnología blockchain para seleccionar las soluciones más adecuadas y lograr una transformación digital efectiva en las empresas.

En cuanto al nivel de conocimiento y percepción sobre blockchain, tanto la investigación realizada por el estudio exploratorio en México como la realizada en la provincia del Azuay resaltan la necesidad de programas de capacitación y educación para mejorar la comprensión de esta tecnología. Se observa una variabilidad en el nivel de conocimiento en ambos casos, con una proporción considerable de participantes que muestran un nivel bajo o muy bajo de entendimiento sobre blockchain, en ambas investigaciones se destaca la percepción positiva hacia la integración de blockchain en los sistemas contables y en la cadena de suministro, con la mayoría de los encuestados reconociendo sus posibles beneficios en términos de eficiencia, transparencia y seguridad. Sin embargo, también se identifican desafíos importantes, como los costos de implementación, la resistencia cultural y organizativa, y la falta de regulación clara, que podrían obstaculizar la adopción generalizada de la tecnología blockchain en estos sectores.

En cuanto a las aplicaciones específicas de blockchain, las dos investigaciones resaltan su potencial en diversos sectores, como la gestión de inventario, la trazabilidad de productos, la automatización de procesos y la reducción de fraudes. Sin embargo, las percepciones sobre los beneficios y desafíos específicos pueden variar según el contexto y las necesidades de cada industria. Por último, las dos investigaciones recalcan la importancia de abordar preocupaciones clave, como la seguridad de los datos y la privacidad de los consumidores, al implementar blockchain en sistemas contables y en la cadena de suministro. Se resalta la necesidad de estrategias integrales para garantizar la integridad y confidencialidad de la información en la red blockchain.

Los hallazgos de este estudio muestran similitudes con el trabajo de Aquino (2022) en su investigación titulada “Análisis del nivel de Conocimiento sobre la Tecnología Blockchain que poseen los trabajadores del área administrativa y contable de la empresa AC Refrigeración, Perú”. En ambos estudios analizados se observa una percepción positiva hacia la integración de Blockchain en los sistemas contables. En AC Refrigeración Perú S.A.C., el 77.78% del personal administrativo y contable mostró interés en esta integración, mientras que, en la provincia del Azuay, el 64.52% de los contadores encuestados creían que la implementación de Blockchain mejoraría la eficiencia en el sector comercial de productos de consumo masivo. Aunque ambos estudios identificaron desafíos similares en la integración de Blockchain, como los costos de implementación y la resistencia al cambio, hubo diferencias en el nivel de conocimiento y percepción de los participantes.

En AC Refrigeración Perú S.A.C., el 66% del personal tenía un nivel bajo o muy bajo de conocimiento sobre Blockchain, mientras que, en la provincia del Azuay, el 67.74% de los contadores encuestados demostraron tener un nivel bajo o moderado de conocimiento sobre esta tecnología. Sin embargo, en ambos casos, se destacaron beneficios similares de la implementación de Blockchain, como la reducción de fraudes y la mejora en la eficiencia de los procesos contables. Estas similitudes y diferencias pueden atribuirse a variaciones en el contexto geográfico, cultural y organizativo de las empresas o instituciones estudiadas.

CONCLUSIONES

El blockchain está siendo adoptado y regulado de manera diversa en diferentes partes del mundo, con países como Estados Unidos, Suiza, China, Malta y Japón, mostrando un notable interés en su implementación en diversos sectores. Esta disparidad refleja la naturaleza dinámica de la tecnología y la necesidad de adaptarse a las distintas realidades y necesidades de cada región.

En América Latina, el blockchain está revolucionando el ámbito financiero al permitir transacciones más eficientes y seguras, impulsando la digitalización y aumentando la inclusión financiera en la región. Durante la pandemia del COVID-19, esta tecnología ha demostrado su utilidad en la gestión de información, destacando su potencial para abordar problemas de exclusión financiera y protección contra fraudes electrónicos.

La introducción del blockchain en la cadena de suministro, como en el caso de Ecuador, ha tenido repercusiones importantes al mejorar la trazabilidad de productos, reducir costos operativos y prevenir fraudes. Además, ha fomentado la transparencia y la confianza entre los participantes, mejorando la eficiencia operativa y la toma de decisiones en este sector decisivo.

Los datos revelan que una proporción considerable de contadores tiene un nivel bajo o muy bajo de conocimiento sobre la tecnología blockchain. Esto destaca la necesidad urgente de programas de capacitación y educación para mejorar la comprensión y competencia en este campo. La implementación efectiva de blockchain en la contabilidad del sector comercial de productos de consumo masivo requerirá que los profesionales estén bien informados y actualizados sobre esta tecnología emergente.

A pesar de la falta de conocimiento en ciertos casos, la mayoría de los contadores encuestados muestran una percepción positiva hacia la integración de blockchain en los sistemas contables del sector comercial de productos de consumo masivo. Esto sugiere un reconocimiento generalizado del potencial de blockchain para mejorar la eficiencia y la seguridad en el ámbito contable. Sin embargo, es importante abordar los desafíos identificados, como los costos de implementación y la resistencia al cambio, para garantizar una adopción exitosa.

Los resultados destacan la alta importancia que los contadores atribuyen a la seguridad de la información contable en el sector de productos de consumo masivo. Esta percepción resalta la necesidad de implementar medidas sólidas de seguridad de datos, como el cifrado, los controles de acceso y las auditorías regulares, al integrar blockchain en los sistemas contables. Garantizar la integridad y confidencialidad de los datos financieros es primordial para mantener la confianza y la fiabilidad en las operaciones comerciales.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A la planta docente de la Maestría en Contabilidad y Auditoría de la Universidad Católica de Cuenca.