RESUMEN

El objetivo general que se planteó en esta investigación fue explicar el tratamiento fiscal que deben seguir las personas que obtengan ingresos provenientes de la plataforma digital YouTube para que cumplan con sus obligaciones fiscales. Se realizó un estudio descriptivo no experimental con técnica de investigación documental, el método utilizado fue la revisión sistemática de la literatura, obteniendo como conclusiones que para el tratamiento fiscal por los ingresos generados en YouTube, los contribuyentes tienen dos alternativas de acuerdo a la legislación fiscal en México para 2022: Régimen Simplificado de Confianza y Régimen de Actividades Empresariales y Profesionales, debido a que en el recibo de pago no se establece una clasificación de los montos por cada tipo de ingreso que reciben los creadores de contenido.

Descriptores: Tributación; política fiscal; hacienda pública. (Tesauro UNESCO).

ABSTRACT

The general objective of this research was to explain the tax treatment that individuals who obtain income from the digital platform YouTube must follow in order to comply with their tax obligations. A descriptive non-experimental study was carried out with a documentary research technique, the method used was the systematic review of the literature, obtaining as conclusions that for the tax treatment for the income generated on YouTube, taxpayers have two alternatives according to the tax legislation in Mexico for 2022: Simplified Trust Regime and Business and Professional Activities Regime, because the payment receipt does not establish a classification of the amounts for each type of income received by content creators.

Descriptors: Taxation; fiscal policy; public finance. (UNESCO Thesaurus).

INTRODUCCIÓN

La sociedad reconoce el aporte del internet sobre los diversos escenarios sociales, hoy es impensable no contar con esta red como parte cotidiana de la humanidad (Evans, 2011). En este sentido, tal ha sido el impacto que para 2020, la pandemia sanitaria que implicó el confinamiento social como estrategia para disminuir el contagio y preservar la vida. Internet y la tecnología son herramientas principales para el desarrollo de muchas actividades. Álvarez (2021) menciona que “los usuarios de las redes sociales han crecido con la mayor rapidez durante los tres últimos años. Ahora hay 4.200 millones de usuarios de redes sociales en todo el mundo, lo que representa un crecimiento interanual de más del 13%” (s/p). Siguiendo esa tendencia, Alvino (2021) resume que:

México abrió con 92.01 millones de personas conectadas a internet, principalmente mediante dispositivos móviles. El porcentaje de internautas subió un 4%, sumando 3.5 millones de nuevos usuarios y el uso de redes sociales aumentó en un 12.4%, lo que representa 11 millones de nuevos usuarios activos en Facebook y YouTube principalmente (s/p).

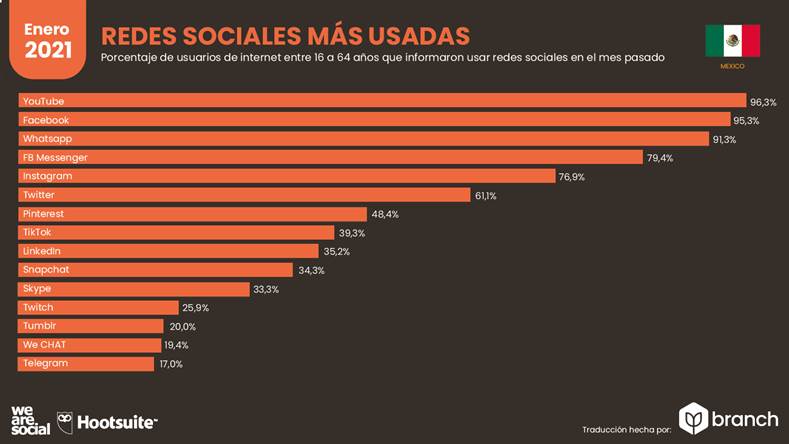

Muchas personas ocuparon a YouTube durante este confinamiento para distracción, medio de información o de entretenimiento, por estos u otros intereses esta plataforma en 2020 ocupó la segunda de las redes más usadas a nivel global, teniendo una comunidad activa de 2.291 millones de usuarios en el mundo, tuvo un crecimiento del 14,55% según el análisis que realizó Shum (2021). En el país, según Alvino (2021), la plataforma en 2021 ocupó el primer lugar de las redes sociales más usadas por los mexicanos como se muestra en la siguiente figura, con un 96.3% (Figura 1).

Dado el propósito de la investigación la mirada está puesta en las personas creadoras de contenido, es decir los YouTubers, quienes para Bonilla y Ovalles (2017), son “personas que graban videos y los suben al portal web de videos más visitados del mundo: www.youtube.com” (p.112). Según Hernández (2020) las horas de contenido subidas a YouTube en México aumentaron en un 130%.

Figura 1. Redes sociales más usadas en México.

Elaboración: Los autores.

La plataforma YouTube trabaja en conjunto, es decir, comparte sus diferentes tipos de ingresos con sus creadores de contenido, pues también logra obtener una parte mediante ellos, de manera que quienes cumplan ciertas características serán acreedores de ingresos económicos en recompensa. Por lo tanto, además de ser una plataforma en la que es posible compartir intereses y conocimientos, también es una manera de obtener ingresos. Una de las características populares de los canales que generan ingresos en la plataforma es contar con un mínimo de 1000 suscriptores. En este orden, Hernández (2020) menciona que se dio a conocer que para 2020, México ya contaba con 630 canales superando el millón de suscriptores, y según Cueto (2022):

Hasta junio de 2021, habían más de 750 canales de YouTube con más de un millón de suscriptores en México; un aumento de 25% en comparación de 2020. A su vez, durante 2021 más de 6,500 canales de YouTube en México tenían más de 100,000 suscriptores; 30% más que el año anterior (s/p).

Los dueños de estos canales, cumpliendo con los diferentes requisitos para obtener ingresos, gestándose una nueva dinámica en el uso de redes y plataformas digitales: personas que se están dedicando a crear contenidos como actividad económica principal (incluso única), por lo que se está asumiendo como un trabajo, al grado que las aspiraciones a futuro de algunos niños es ser YouTubers cuando sean grandes. La revista Milenio Digital (2019), afirma que “los YouTubers se han vuelto una inspiración para los niños, ya que los menores prefieren iniciar una carrera como un influencers que convertirse en astronautas” (s/p). En materia fiscal, la consecuencia inmediata al obtener estos ingresos es la responsabilidad que adquieren los dueños de los canales, ya que están obligados a contribuir con el pago de impuestos y dar cumplimiento a lo dictado por las leyes que regulan los aspectos tributarios: la Constitución Política de los Estados Unidos Mexicanos (CPEUM), el Código Fiscal de la Federación (CFF) y Ley del Impuesto Sobre la Renta (LISR), entre otras.

Por su parte Álvarez (2021) menciona que no es de extrañar que, en un año, donde muchas personas pasaron semanas y meses encerrados, se haya dado un crecimiento masivo de usuarios de redes sociales e internet, la pandemia sanitaria sólo aceleró este cambio que ya había comenzado, y se vive desde 2021 como una tendencia. Por todo lo anterior y dada la necesidad de cumplir con las obligaciones fiscales que impone esta nueva dinámica como fuente de ingresos, se planteó el objetivo de explicar el tratamiento fiscal que deben seguir las personas que obtengan ingresos provenientes de la plataforma digital YouTube.

MÉTODO

Este enfoque descriptivo no experimental ha permitido arrojar luz sobre el tratamiento fiscal de los ingresos de YouTube. La información reunida ofrece una base sólida para la toma de decisiones informadas en el ámbito tributario proporcionando, a los creadores de contenido y a los responsables de políticas, una comprensión más completa de este fenómeno digital en constante cambio.

Abrazando el criterio descriptivo, este estudio adopta un enfoque minucioso para examinar las complejidades del tratamiento fiscal. La recopilación de datos se realiza de manera exhaustiva, explorando las distintas facetas que conforman el marco tributario de los ingresos provenientes de esta plataforma digital. Por otro lado, se utilizó la técnica de investigación documental que según Tancara (1993) es:

Una serie de métodos y técnicas de búsqueda, procesamiento y almacenamiento de la información contenida en los documentos, en primera instancia, y la presentación sistemática, coherente y suficientemente argumentada de nueva información en un documento científico, en segunda instancia. De este modo, no debe entenderse ni agotarse la investigación documental como la simple búsqueda de documentos relativos a un tema. (p. 94)

Debido a la naturaleza del tema las principales fuentes fueron las leyes aplicables en el país, vigentes en el año fiscal 2022, portales de las autoridades fiscales y de la plataforma YouTube. Se empleó la revisión sistemática de la literatura que para Snyder (2019) “puede explicarse como un método y proceso de investigación para identificar y valorar críticamente la investigación relevante, así como para recoger y analizar los datos de dicha investigación” (p. 33). En este sentido, para esta investigación, la unidad de análisis será el tratamiento fiscal de los ingresos provenientes de la plataforma digital YouTube, con dos categorías, siendo la primera la normativa fiscal en México en 2022, y la segunda, los tipos de ingresos generados en la plataforma YouTube.

RESULTADOS

En función de lo escrutado bibliográficamente, se presenta:

Funcionamiento de YouTube

La principal fuente de ingresos es la publicidad, la cual permite a las empresas encontrar audiencias relevantes y de esta manera hacer crecer sus negocios y marcas, también por sus negocios de suscripciones mensuales como YouTube Premium, donde los miembros pueden disfrutar de contenido sin interrupciones de anuncios, pero apoyando a los creadores de contenido con dicha suscripción. Además, se han desarrollado herramientas que ayudan a los creadores elegibles a ganar dinero de otras formas como Super Chat, membresías de canales y productos.

En la mayoría de los casos los creadores y YouTube comparten los ingresos generados por estos canales (YouTube, 2022). YouTube (2022) menciona que los creadores elegibles a los que se refiere, son quienes se postulan al Programa de Socios de YouTube y son aceptados cuando cumplen con ciertas características, la información se resume en la siguiente tabla:

Tabla 1.

Beneficios y requisitos del Programa de socios de YouTube.

|

Programa de socios de YouTube |

|

|

Beneficios |

Requisitos |

|

a) Acceso a los equipos de Asistencia para creadores. b) Acceso a la Copyright Match Tool. c) Acceso a las funciones de monetización. |

1. Cumplir con todas las Políticas de Monetización de Canales de YouTube. 2. Vivir en un país o región donde esté disponible el Programa de socios de YouTube. 3. No tener faltas por incumplimiento de los Lineamientos de la Comunidad activas en tu canal. 4. Tener más de 4,000 horas de reproducción públicas válidas en los últimos 12 meses. 5. Tener más de 1,000 suscriptores. 6. Tener una cuenta de AdSense vinculada. |

Elaboración: Los autores.

Cada ingreso tiene algún requisito propio que se describe a continuación:

Tabla 2.

Descripción y requisitos por ingreso.

|

Ingreso |

Descripción |

Requisitos |

|

Ingresos por publicidad. |

Ingresos procedentes de anuncios superpuestos, de vídeo o de display. |

Ser mayor de 18 años o contar con un tutor legal mayor de 18 años que pueda administrar los pagos mediante AdSense. Crear contenido que cumpla con los Lineamientos del Contenido Apto para Anunciantes. |

|

Membresías del canal |

Las membresías del canal permiten que los usuarios se unan al canal mediante pagos mensuales y obtengan beneficios exclusivos para miembros, como insignias, emojis y otros artículos. |

El canal debe tener más de 1000 suscriptores. El canal debe formar parte del Programa de socios de YouTube. Tener 18 años o más. Encontrarse en una de las ubicaciones donde la función esté disponible. El canal debe contar con una pestaña Comunidad. El canal no debe estar marcado como creado para niños. El canal no debe tener un número de vídeos no aptos demasiado elevado. (Se consideran vídeos no aptos los que están marcados como creados para niños o los que tienen reclamaciones de música). Tanto tú como tu MCN (Red Multicanal) deben aceptar y cumplir los términos y políticas. |

|

Escaparate de merchandising |

Los fans pueden buscar y comprar artículos oficiales de la marca del creador de contenido. Este escaparate aparece en las páginas de visualización del canal, con un máximo de 30 productos. |

El canal debe estar aprobado para la monetización. Estar en un país donde se encuentre disponible el Programa de socios de YouTube. Si tienes un canal musical, debe ser un Canal oficial de artista; de lo contrario, debe tener más de 10,000 suscriptores. El canal no debe tener faltas por incumplimiento de los Lineamientos de la Comunidad relacionadas con la incitación al odio o a la violencia. |

|

Súper chat y Súper calcomanías |

Los fans pagan para que sus mensajes destaquen en el chat en directo de tus emisiones. |

Ser mayor de 18 años. Vivir en un país o región donde esté disponible Súper chat. |

|

Ingresos por YouTube Premium |

Una parte de la tarifa de suscripción de los usuarios de YouTube Premium cuando miren tu contenido. |

Que un suscriptor de YouTube Premium mire el contenido del canal del creador. |

Elaboración: Los autores.

Además del Programa de socios de YouTube, existe el Fondo de YouTube Shorts, el cual YouTube (2022) menciona que “es una reserva de 100 millones de dólares para recompensar a los creadores por su esfuerzo por crear Shorts originales y creativos que deleitan a la comunidad de YouTube” (s/p). Para participar de esta reserva, los requisitos que YouTube (2022) menciona son:

Estar en los países o regiones que cuentan con la función, de los que muestra la Tabla 3.

Tabla 3.

Países o regiones en los que deben estar los creadores para la participación de YouTube shorts.

|

Argelia |

Croacia |

Honduras |

Macedonia |

Filipinas |

Taiwán |

|

Samoa Americana |

Chipre |

Hong Kong |

Malasia |

Polonia |

Tanzania |

|

Argentina |

República Checa |

Hungría |

Malta |

Portugal |

Tailandia |

|

Aruba |

Dinamarca |

Islandia |

Martinica |

Puerto Rico |

Túnez |

|

Azerbaiyán |

República Dominicana |

India |

Mayotte |

Catar |

Islas Turcas y Caicos |

|

Australia |

Ecuador |

Indonesia |

México |

Irlanda |

Turquía |

|

Austria |

Egipto |

Irak |

Montenegro |

Reunión |

Uganda |

|

Baréin |

El Salvador |

Israel |

Marruecos |

Rumania |

Ucrania |

|

Bangladés |

Estonia |

Italia |

Nepal |

Rusia |

Emiratos Árabes Unidos |

|

Bermudas |

Finlandia |

Jamaica |

Países Bajos |

Senegal |

Reino Unido |

|

Bielorrusia |

Francia |

Japón |

Nueva Zelanda |

Serbia |

Estados Unidos |

|

Bélgica |

Guayana Francesa |

Jordania |

Nicaragua |

Singapur |

Islas Vírgenes de EE.UU. |

|

Bolivia |

Polinesia Francesa |

Kazajistán |

Nigeria |

Arabia Saudita |

Uruguay |

|

Bosnia y Herzegovina |

Georgia |

Kenia |

Noruega |

Eslovaquia |

Venezuela |

|

Brasil |

Alemania |

Kuwait |

Islas Mariana del Norte |

Eslovenia |

Vietnam |

|

Bulgaria |

Ghana |

Letonia |

Omán |

Sudáfrica |

Yemen |

|

Canadá |

Grecia |

Líbano |

Pakistán |

Corea del Sur |

Zimbabue |

|

Islas Caimán |

Guatemala |

Libia |

Panamá |

España |

|

|

Chile |

Guadalupe |

Liechtenstein |

Papúa Nueva Guinea |

Sri Lanka |

|

|

Colombia |

Guam |

Lituania |

Paraguay |

Suecia |

|

|

Costa Rica |

Luxemburgo |

Perú |

Suiza |

Elaboración: Los autores.

Tratamiento fiscal

YouTube es muy explícito cuando indica que esta plataforma permite ganar dinero o recibir bonificaciones de Shorts a cambio de que los Youtubers suban contenido atractivo y de buena calidad, teniendo en cuenta que es posible que deban pagar impuestos en el país donde residen por las ganancias que se obtengan de los videos monetizados en YouTube, haciendo referencia a que cada creador debe consultar a las autoridades tributarias locales para obtener la información (YouTube, 2022).

Por tanto, es responsabilidad de cada creador de contenido pagar sus contribuciones, en México así lo estipula en su artículo 31 fracción IV la Constitución Política de los Estados Unidos Mexicanos (2021) “Contribuir para los gastos públicos, así de la Federación, como de los Estados, de la Ciudad de México y del Municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes” (p. 44).

La institución que se encarga de recaudar los impuestos es la Secretaría de Administración Tributaria (SAT) (Casso 2022). La manera de cumplir con esta obligación es inscribiéndose como persona física a uno de los regímenes fiscales, en el caso de los Youtubers hay dos alternativas que dependerán de la situación del contribuyente para elegir su régimen fiscal.

Antes de presentarlos, es necesario hacer un paréntesis para explicar la razón por la que YouTube no pertenece al régimen que entró en vigor a partir del 1 de junio del 2020, Régimen de Plataformas Digitales. El art 113-A de la Ley de Impuesto Sobre la Renta (LISR) (2021) menciona que:

Están obligados los contribuyentes personas físicas con actividades empresariales que enajenen bienes o presten servicios a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares que presten los servicios a que se refiere la fracción II del artículo 18-B de la Ley del Impuesto al Valor Agregado (p. 142).

Al respecto el artículo 18-B de la Ley del Impuesto al Valor Agregado (LIVA) (2021) estipula en sus cuatro fracciones:

I. La descarga o acceso a imágenes, películas, texto, información, video, audio, música, juegos incluyendo los juegos de azar, así como otros contenidos multimedia, ambientes multijugador, la obtención de tonos de móviles, la visualización de noticias en línea, información sobre el tráfico, pronósticos meteorológicos y estadísticas.

II. Los de intermediación entre terceros que sean oferentes de bienes o servicios y los demandantes de estos.

III. Clubes en línea y páginas de citas.

IV. La enseñanza a distancia o de test o ejercicios (p. 28).

Entonces tal como se describen con anterioridad los tipos de ingresos que los YouTubers pueden obtener, el único tipo de estos que se le parece a los escenarios que están dentro del Régimen de Plataformas Digitales, es el de Miembros del canal con la fracción I del artículo 18-B de LIVA. Sin embargo, en el recibo de pago no viene separado el monto por cada uno de los tipos de ingresos, sino un monto total por todos con la descripción “Importe de pago”.

En ese sentido, los YouTubers podrán inscribirse al Régimen Simplificado de Confianza (RESICO) que entró en vigor el 1 de enero de 2022, o al Régimen de actividades empresariales y profesionales. El Régimen Simplificado de Confianza según SAT (2022) está orientado a “contribuyentes personas físicas que perciben ingresos anuales menores a 3.5 millones de pesos facturados conforme a su actividad económica” (s/p). La información en resumen sobre este régimen se encuentra en las Tablas 4, 5 y 6.

Tabla 4.

Resumen del Régimen Simplificado de Confianza.

|

RESICO |

|

|

Pueden tributar bajo este régimen |

Actividades empresariales, Servicios profesionales, Arrendamiento de inmuebles. Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas. |

|

No pueden tributar bajo este régimen |

Socios de personas morales, exceptuando a las no lucrativas, Plataformas digitales, Residentes en el extranjero que tengan establecimientos permanentes en el país. Quienes reciban ingresos referentes a las fracciones III, IV, V y VI del art.94 de la LISR. |

|

Tope de ingresos anuales |

Hasta $3,500,000.00 |

|

Otros ingresos |

Por salarios e Intereses |

|

Declaraciones |

Mensuales, a más tardar el día 17 de cada mes. |

|

Contabilidad |

No |

|

Declaración anual |

Sí |

|

Deducciones |

No |

|

Tarifa |

Desde 1% hasta 2.5% |

|

Retención |

No |

|

Puede dejar de pertenecer a este régimen por |

Omitir 3 pagos o más mensuales en 1 año o por no presentar declaración anual. |

Elaboración: Los autores.

Tabla 5.

Tabla mensual de tasas aplicables según el monto de ingresos en el RESICO.

|

Monto de los ingresos amparados por comprobantes fiscales efectivamente cobrados, sin impuesto al valor agregado (pesos mensuales) |

Tasa aplicable |

|

Hasta 25,000.00 |

1.00% |

|

Hasta 50,000.00 |

1.10% |

|

Hasta 83,333.33 |

1.50% |

|

Hasta 208,333.33 |

2.00% |

|

Hasta 3,500,000.00 |

2.50% |

Elaboración: los autores.

Tabla 6.

Tabla anual de tasas aplicables según el monto de ingresos en el RESICO.

|

Monto de los ingresos amparados por comprobantes fiscales efectivamente cobrados, sin impuesto al valor agregado (pesos mensuales) |

Tasa aplicable |

|

Hasta 300,000.00 |

1.00% |

|

Hasta 600,000.00 |

1.10% |

|

Hasta 1,000,000.00 |

1.50% |

|

Hasta 2,500,000.00 |

2.00% |

|

Hasta 3,500,000.00 |

2.50% |

Elaboración: Los autores.

Para quienes rebasen el límite de este régimen, al respecto, Díaz y Mapén (2022) mencionan que:

Al rebasar los $3,500,000.00 pesos mexicanos saldrá del régimen al mes siguiente de haberlos rebasado y el contribuyente tendrá que optar por tributar en un régimen donde el límite de ingresos sea aún mayor a este como lo sería el Régimen de Personas Físicas con Actividad Empresarial o Arrendamiento (p.102).

El Régimen de actividades empresariales y profesionales. La LISR en su capítulo II sobre los ingresos por actividades empresariales y profesionales, en la sección I art. 101, menciona los ingresos que se consideran acumulables, entre ellos el de la fracción VIII:

Los obtenidos por la explotación de obras escritas, fotografías o dibujos, en libros, periódicos, revistas o en las páginas electrónicas vía Internet, o bien, la reproducción en serie de grabaciones de obras musicales y en general cualquier otro que derive de la explotación de derechos de autor. (p. 135)

En relación con esto YouTube en sus Términos de Servicio (2022) haciendo referencia a los creadores de contenido, menciona que:

A partir del 1 de junio de 2021, se considerarán regalías todos los pagos que usted tenga derecho a recibir por parte de YouTube en virtud de cualquier otro acuerdo que haya celebrado con la plataforma (incluidos, por ejemplo, los pagos relativos al Programa de socios de YouTube, las membresías del canal o el Súper chat). (s/p.)

La definición de regalía, según la Real Academia Española (RAE) (2022), en economía es la “Participación en los ingresos o cantidad fija que se paga al propietario de un derecho a cambio del permiso para ejercerlo” (s/p). La información de este régimen se resume en la Tabla 7, 8 y 9.

Tabla 7.

Resumen del Régimen de actividades empresariales y profesionales.

|

Régimen de actividades empresariales y profesionales |

|

|

Pueden tributar bajo este régimen. |

Actividades empresariales (provenientes de la realización de actividades comerciales, industriales, agrícolas, ganaderas, de pesca o silvícolas), Servicios profesionales (independientes). |

|

Tope de ingresos anuales. |

Ninguno. |

|

Deducciones. |

Sí (gastos, inversiones, intereses, adquisiciones que se utilicen para la propia actividad, entre otras) |

|

Declaraciones. |

Mensuales, a más tardar el día 17 de cada mes. |

|

Contabilidad. |

Sí |

|

Declaración anual. |

Sí |

|

Tarifa. |

Desde 1.92% hasta 35% |

|

Retención. |

Cuando los contribuyentes presten servicios profesionales a las personas morales, éstas deberán retener, como pago provisional, el monto que resulte de aplicar la tasa del 10% sobre el monto de los pagos que les efectúen, sin deducción alguna. |

|

Otras obligaciones |

Solicitar su inscripción en el Registro Federal de Contribuyentes. Expedir comprobantes fiscales que acrediten los ingresos que perciban. Conservar la contabilidad y los comprobantes de los asientos respectivos. Entre otras. (art. 110, LISR) |

Elaboración: Los autores.

Entre los comprobantes fiscales que se menciona en la tabla 7, están los digitales los cuales Tosca et al, (2021) menciona que “se pueden emitir por medios propios o a través de proveedores de servicios” (p. 6). Además, es importante aclarar que:

La factura electrónica es uno de los documentos electrónicos denominados Comprobantes Fiscales Digitales (CFD), esta permite que la información quede protegida de cambios o modificación alguna. Un comprobante digital concede la facilidad de poder verificar la identidad del emisor y el receptor (Tosca et al, 2021, p. 6)

Es decir, es de ayuda para el contribuyente por lo que es recomendable emplear este tipo de comprobante, tanto por cuestiones de almacenamiento, verificaciones y protecciones que me mencionan en el párrafo anterior aunado que cada vez más lo digital es parte del día a día.

Tabla 8.

Tarifa mensual.

|

Tarifa mensual |

|||

|

Límite inferior |

Límite superior |

Cuota fija |

Porcentaje para aplicarse sobre el excedente del límite inferior |

|

$0.01 $496.08 $4,210.42 $7,399.43 $8,610.51 $10,298.36 $20,770.30 $32,736.84 $62,500.01 $83,333.34 $250,000.01 |

$496.07 $4,210.41 $7,399.42 $8,601.50 $10,298.35 $20,770.29 $32,736.83 $62,500.00 $83,333.33 $250,000.00 En adelante |

$0.00 $9.52 $247.24 $594.21 $786.54 $1,090.61 $3,327.42 $6,141.95 $15,070.90 $21,737.57 $78,404.23 |

1.92% 6.40% 10.88% 16.00% 17.92% 21.36% 23.52% 30.00% 32.00% 34.00% 35.00% |

Fuente: LISR (2022), art. 96.

Tabla 9.

Tarifa anual.

|

Tarifa anual |

|||

|

Límite inferior |

Límite superior |

Cuota fija |

Porcentaje para aplicarse sobre el excedente del límite inferior |

|

$0.01 $5,952.85 $50,524.93 $88,793.05 $103,218.01 $123,580.21 $249,243.49 $392,841.97 $750,000.01 $1.000,000.01 $3.000,000.01 |

$5,952.84 $50,524.92 $88,739.04 $103,218.00 $123,580.20 $249,243.48 $392,841.96 $750,000.00 $1.000,000.00 $3.000,000.00 En adelante |

$0.00 $114.29 $2,966.91 $7,130.48 $9,438.47 $13,087.37 $39,929.05 $73,703.41 $180,850.82 $260,850.81 $940,850.81 |

1.92% 6.40% 10.88% 16.00% 17.92% 21.36% 23.52% 30.00% 32.00% 34.00% 35.00% |

Fuente: LISR (2022), art. 152.

CONCLUSIONES

Culminada la investigación se concluye que, debido al confinamiento por la pandemia, las personas han usado la plataforma YouTube entre sus favoritas, ocupando en primer lugar en México (Alvino, 2021). Con respecto a quienes crean los contenidos hasta el mes de junio de 2021, en México habían más de 750 canales de YouTube con más de un millón de suscriptores; un aumento de 25% en comparación con el año 2020 (Cueto, 2022). Dentro de la plataforma existen varios tipos de ingresos que son: ingresos por publicidad, membresías del canal, escaparate de merchandising, súper chat y súper calcomanías, e ingresos por YouTube Premium.

Al respecto, como obligación de todo mexicano, se encuentra estipulado en la Constitución Política de los Estados Unidos Mexicanos en su artículo 31, que se debe cumplir con el pago de los impuestos y, para ello, los contribuyentes deben estar inscritos en un régimen fiscal que determinará la manera de cumplir las obligaciones fiscales según la situación de cada uno. En el caso de los YouTubers, podría suponerse que estarían sujetos al régimen de plataformas digitales. Sin embargo, al analizar los escenarios que podrían justificar su inclusión en este régimen, se observa que el único aspecto relacionado sería el ingreso de miembros al canal. No obstante, debido a que el recibo de pago proporcionado por YouTube al recibir los ingresos no detalla la distribución específica de cada tipo de ingreso para los YouTubers, estos se verían inclinados a inscribirse en el RESICO si cumplen con sus requisitos, o en el Régimen de Actividades Empresariales y Profesionales. Ambos regímenes conllevan obligaciones particulares que deben ser consideradas.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A todos los agentes sociales involucrados en el desarrollo de la investigación.

REFERENCIAS CONSULTADAS

Álvarez, J. (2021). Digital report 2021: el informe sobre las tendencias digitales, redes sociales y mobile [Digital report 2021: the report on digital trends, social networks and mobile]. https://n9.cl/vwr67

Alvino, C. (2021). Estadísticas de la situación digital de México en el 2020-2021 [Statistics on Mexico's digital situation in 2020-2021]. https://n9.cl/fdczs

Bonilla, C. D., y Ovalles, L. C. (2017). El impacto de Youtube en los Milenians. [YouTube's impact on Millennials]. Revista Convicciones, 4(7), 108-116. https://n9.cl/dz35v

Cámara de Diputados del H. Congreso de la Unión. (2021). Constitución Política de los Estados Unidos Mexicanos. [Constitution of the United Mexican States]. https://n9.cl/b9btj

Cámara de Diputados del H. Congreso de la Unión. (2021). Ley del Impuesto al Valor Agregado. [Value-Added Tax Law]. https://n9.cl/811k6

Cámara de Diputados del H. Congreso de la Unión. (2021). Ley del Impuesto Sobre la Renta. [Income Tax Laww]. https://n9.cl/kdd44

Casso, P. (2022). WTF con el SAT. [WTF with SAT]. CDMX: AGUILAR.

Cueto, H. (2022). YouTube apuesta por la economía de creadores de contenido para crecer, y México juega un papel importante en la estrategia. [YouTube is betting on the content creator economy to grow, and Mexico plays an important role in the strategy]. https://n9.cl/tvckc

Díaz, B., y Mapén, F. d. (2022). Análisis de las implicaciones fiscales del régimen simplificado de confianza en méxico: un nuevo esquema de tributación para el 2022. [Analysis of the tax implications of the simplified trust regime in mexico: a new taxation scheme for 2022]. FACCEA, 12(1), 98-108. https://doi.org/10.47847/faccea.v12n1a6

Evans, D. (2011). Internet de las cosas: Cómo la próxima evolución de Internet lo cambia todo. [Internet of Things: How the next evolution of the Internet changes everything]. https://n9.cl/p34c

Hernández, M. (2020). YouTube superó 130% las horas de contenido subido a su plataforma en México. [YouTube surpassed 130% of the hours of content uploaded to its platform in Mexico]. https://n9.cl/zhp25

Milenio digital. (2019). Ser 'youtuber' es ahora el sueño de los niños: estudio. [Being a 'youtuber' is now the dream of children: study]. https://n9.cl/tku1v

Real Academia Española. (2022). Regalía. [Royalty]. RAE: https://n9.cl/b4im5

Secretaria de Administración Tributaria. (2022). Régimen Simplificado de Confianza. [Simplified Trust Regime]. https://n9.cl/7rqv2

Shum, Y. (2021). Situación digital, internet y redes sociales México 2021. [Digital situation, internet and social networks Mexico 2021]. https://n9.cl/dvpelh

Snyder, H. (2019). Literature Review as a Research Methodology: An Overview and Guidelines. Journal of Business Research, 104, 333-339. https://doi.org/10.1016/j.jbusres.2019.07.039

Tancara, C. (1993). La investigación documental [Documentary research]. Temas Sociales, (17), 91-106. https://n9.cl/qdx3l

Tosca, S., Mapén Franco, F. d., y Martínez Prats, G. (2021). Facturación electrónica como herramienta para aumentar la productividad de la empresa. [E-invoicing as a tool to increase company productivity]. Investigación y Negocios, 14(23), 6-16. https://doi:10.38147/invneg.v14i23.124

YouTube. (2022). Términos del Servicio. [Terms of Service]. https://n9.cl/so8wr

YouTube. (2022). ¿Cómo gana dinero YouTube? . [How does YouTube make money?]. https://n9.cl/jfpko

YouTube. (2022). Descripción general y elegibilidad del Programa de Socios de YouTube. [YouTube Partner Program Overview and Eligibility]. https://n9.cl/5h4noi

YouTube. (2022). Obtener ingresos en YouTube. [Earning income on YouTube]. https://n9.cl/4mwan

YouTube. (2022). Tus ingresos de YouTube y tus responsabilidades fiscales. [Your income from YouTube and your tax liabilities]. https://n9.cl/4mwan

©2024 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/)