https://doi.org/10.35381/i.p.v6i11.4148

Sistema de control de gestión para el área de mantenimiento metalmecánico de las refinerías venezolanas

Management control system for the metal-mechanical maintenance area of Venezuelan refineries

Maryorys Verónica Polanco

Universidad Nacional Experimental Francisco de Miranda, Santa Ana de Coro, Falcón

Venezuela

https://orcid.org/0000-0002-2641-1671

Raúl Comas-Rodríguez

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0003-1353-2279

Nayi Sánchez-Fleitas

Centro Internacional de Investigación y Formación Avanzada, Ambato, Tungurahua, Ecuador

https://orcid.org/0000-0001-5305-537X

Recepción: 10 de marzo 2024

Revisado: 15 de mayo 2024

Aprobación: 15 de junio 2024

Publicado: 01 de julio 2024

RESUMEN

Esta investigación estuvo centrada en generar un Sistema de Control de Gestión para el Área de Mantenimiento Rutina Metalmecánico de la industria petrolera venezolana, organización encargada del mantenimiento preventivo y correctivo de las plantas de procesos e instalaciones industriales a nivel de todas las refinerías venezolanas, orientada a la prestación de servicios metalmecánico (soldadura, fabricación y mecánica). Esta investigación es de tipo descriptivo, con un diseño documental y de campo, conformada por cuatro fases comenzando por el diagnóstico de la situación actual de la gestión, mediante la observación libre y entrevista, seguidamente la caracterización de los procesos medulares que ameriten un sistema de medición a través de la aplicación de mesas de trabajo y entrevistas, para después proceder al diseño de los indicadores de gestión aplicados al área de estudio, obteniendo como resultado 11 indicadores de eficacia, 10 de eficiencia y 3 de efectividad para un total de 24 indicadores.

Descriptores: Gestión; control de gestión; mantenimiento; industria petrolera. (Tesauro UNESCO).

ABSTRACT

This research was focused on generating a Management Control System for the Metalworking Routine Maintenance Area of the Venezuelan oil industry, an organization in charge of preventive and corrective maintenance of process plants and industrial facilities at the level of all Venezuelan refineries, aimed at the provision of metalworking services (welding, manufacturing and mechanics). This research is descriptive in nature, with a documentary and field design, made up of four phases beginning with the diagnosis of the current management situation, through free observation and interview, followed by the characterization of the core processes that merit a system of measurement through the application of work tables and interviews, and then proceed to the design of management indicators applied to the study area. Obtaining as a result 11 effectiveness indicators, 10 efficiency and 3 effectiveness indicators for a total of 24 indicators.

Descriptors: Management; management control; maintenance; oil industry. (UNESCO Thesaurus).

INTRODUCCIÓN

Todo sistema de dirección, independientemente de sus características o función social, está compuesto por un conjunto de funciones complejas tanto en su conformación como en su funcionamiento (Comas Rodríguez et al., 2018). En este sentido, se afirma que la dirección “es el hecho de influir en los individuos para que contribuyan a favor del cumplimiento de las metas organizacionales y grupales” y que, junto al control, sirve como una guía para “medir y corregir el desempeño de la organización y garantizar que los hechos se apeguen a los planes” (Bermúdez, 2015).

Por esta razón, la dirección ha sido empleada como una estrategia esencial para guiar a la empresa hacia el cumplimiento de sus objetivos. A lo largo de los años, las organizaciones han desarrollado diversas formas de controlar la recopilación y el registro de información sobre las actividades que ejecutan, con el fin de asegurar un marco de consistencia que facilite la manipulación de los datos (Comas Rodríguez et al., 2020).

Este esfuerzo ha progresado de manera sostenida, hasta el punto de convertirse en sistemas que hoy en día son fundamentales en la toma de decisiones organizacionales. Estos sistemas están orientados al cumplimiento de los objetivos y permiten evaluar el grado de avance hacia los mismos (Bravo et al., 2018).

Esto demuestra que, entre muchos otros, los métodos de control de gestión representan una ventaja significativa para dirigir a las organizaciones hacia el logro de sus metas y, en muchos casos, incluso superarlas. Además, actúan como una guía para alcanzar eficazmente los objetivos propuestos, optimizando el uso de los recursos disponibles y sirviendo como un sistema de información que permite al nivel directivo revisar la gestión, determinar el grado de cumplimiento de los planes, y realizar los ajustes necesarios para corregir cualquier desviación (Madrigal, 2017, p. 47).

De acuerdo con lo expresado anteriormente el Control de Gestión es "el conjunto de mecanismos, utilizados por la dirección, que permiten aumentar la probabilidad de que el comportamiento de las personas que forman parte de la Organización sea coherente con los objetivos de ésta" (Pineda y Erazo, 2021, p. 6), concibiéndose así, como una necesidad para que el personal contribuya a la consecución de los objetivos propuestos, logrando la maximización de los recursos asignados al sector y permitiendo presentar una rendición de cuentas acreditable públicamente.

Muchos son los métodos de control que pueden encaminar a la empresa hacia los objetivos trazados, planificando y controlando las decisiones, como es el caso de los Sistemas de Control de Gestión (SCG). Estas son herramientas claves para conocer el comportamiento de las organizaciones, mediante el seguimiento y evaluación de las acciones por lo que las empresas deben disponer de un adecuado SCG para la toma de decisiones (González, 2017)

En tal sentido, se puede inferir que los SCG son instrumentos de retroalimentación de información, en los cuales la directiva se fundamenta para lograr abstraer la información diaria y tener noción de la situación de cada área en todo momento, aportando así una gran ayuda en la aplicación de acciones enfocadas a la resolución de cualquier dificultad que se presente, “con la finalidad de alcanzar los objetivos previamente establecidos, sostenidos, no solo en términos de índole cuantitativo, sino también en otros factores no contables, como servicios, que repercuten en el comienzo de actitudes basadas en el cumplimento de los mismos” (Robayo, 2016, p.11).

Es de notoria relevancia llevar un control efectivo de la gestión dentro de las organizaciones, especialmente en aquellas encargadas de mantenimiento, donde esta necesidad se hace aún más evidente. Esto se debe a que es crucial conocer cuán eficiente es la aplicación de la política de mantenimiento planificada para el entorno productivo de la empresa (Medina, 2022, p. 6).

Es importante resaltar que esta información permite actuar de manera rápida y precisa sobre los puntos débiles en el área de mantenimiento. Por lo tanto, una buena política para controlar y evaluar la gestión de mantenimiento en la empresa se basa en la utilización, estudio y análisis de indicadores, los cuales forman parte esencial del control de gestión. Asimismo, el diseño de los procedimientos de control aborda cómo se va a evaluar el desempeño de estos indicadores de gestión y cómo se llevarán a cabo las acciones correctivas cuando sea necesario.

Cabe destacar que la evolución de la gestión se controla mediante indicadores y metas comparativas. Este cambio profundo se refleja en la gestión económica y de confiabilidad del mantenimiento, tal como lo evidencian los indicadores de control de gestión, ya sean particulares o de clase mundial, que se utilizan en la actualidad (Ivars Baidal et al., 2021; Medina León et al., 2021).

Por su parte, “Petróleos de Venezuela S. A. (PDVSA) es una prestigiosa corporación a nivel mundial, que necesita de bases sólidas en cuanto a la gestión enfocada en algunos términos como eficiencia, eficacia y productividad, para el conocimiento de su buena operabilidad en pro de la economía nacional” (Fernández y Pelekais, 2004, p. 9). Así pues, Rincón et al. (2016), subrayan que ésta “cuenta con varias refinerías, entre las cuales se encuentra el Centro de Refinación Paraguaná (CRP), que a su vez está constituida por organizaciones, siendo una de ellas la de Mantenimiento Rutina Metalmecánico Cardón, la cual no escapa de esta realidad” (p. 7), ya que dentro de sus responsabilidades está la notificación de cada actividad realizada, con el objetivo de registrar toda la información en indicadores funcionales, personales y operativos, que contribuyan al análisis de la situación de la organización, y así llevar el control de cada una de ellas, en el tiempo estipulado, para su posterior presentación en la rendición de cuentas a la Gerencia Administrativa.

Sin embargo, el área de Mantenimiento Rutina Metalmecánico del CRP, tiene la debilidad de carecer de instrumentos de control organizados adecuadamente que sirvan de guía para medir la eficiencia de sus procesos, tanto de operaciones como de personal involucrado. Los instrumentos existentes no cuentan con la confiabilidad requerida, teniendo un efecto negativo con respecto a los resultados arrojados al crear un grado de incertidumbre por datos que pudieran resultar incorrectos, obstaculizando y posteriormente desviando el rumbo de las metas de la organización (García, 2020).

Debido a lo anteriormente expuesto, es recomendable que las empresas cuenten con un SCG entendible, flexible, rápido y económico, para tener un mejor control de los factores implicados y del tiempo (Rounaghi et al, 2021). Es necesario eliminar indicadores que no agregan valor a los procesos para llevar un seguimiento de su funcionamiento, diagnosticando a tiempo irregularidades que a la larga podrían ocasionar situaciones perjudiciales, corriéndose el riesgo de suministrar información incongruente o pérdida de esta; por el simple hecho de asumir que todo va bien, errores humanos o por no poseer las herramientas adecuadas que le permitan corregir situaciones de esta clase (Baryshnikov et al, 2021). Este problema se da, no sólo en las empresas privadas, sino en todas las organizaciones donde los directivos no tienen un sistema que les informe sobre su objetivo primordial. En concordancia con el entorno descrito, el objetivo de la presente investigación se centra generar un Sistema de Control de Gestión para el Área de Mantenimiento Rutina Metalmecánico de la industria petrolera venezolana.

MÉTODOS

Esta investigación se enmarcó en la modalidad de tipo descriptiva, que “consiste en la caracterización de un hecho, fenómeno, individuo o grupo con el fin de establecer su estructura o comportamiento” (Arias, 2006, p. 24), ya que las variables no fueron manipuladas, sino que serán tomadas de la realidad, es decir directamente de los involucrados en el estudio.

Con el fin de recolectar la información necesaria para responder a las preguntas del estudio, se debe seleccionar un diseño de investigación. Esto se refiere a la manera práctica y precisa que se adoptó para cumplir con los objetivos de la investigación, ya que el diseño de investigación indica los pasos a seguir para alcanzar dichos objetivos. Para este caso, se utilizaron dos tipos de diseño, documental y de campo, por lo que se debe mencionar que en este estudio los datos secundarios estuvieron formados por fuentes bibliográficas y electrónicas destacando que los datos primarios fueron obtenidos de las personas que laboran en la organización, para conocer de manera más clara las necesidades y deficiencias que posee la organización, así pues, se estimó que fueran los esenciales para el logro de los objetivos y la solución del problema a tratar.

Es por ello por lo que, la población objeto de estudio para este caso estuvo comprendida por el personal directo que labora en el área de mantenimiento Rutina Metalmecánico, es decir, un total de 76 personas, desde supervisores hasta gerentes de áreas fundamentales.

Por su parte, la selección de los instrumentos y técnicas de recolección de datos permitieron responder a las interrogantes planteadas, las cuales dependieron del diseño de investigación del proyecto.

Entre las técnicas que se emplearon se encuentran: el análisis documental, con la finalidad de obtener información mediante consulta de trabajos anteriores relacionados con el tema, fuentes electrónicas, bibliográficas, manuales de la unidad y documentos de esta, para indagar sobre el tema de investigación, la observación, para verificar aspectos importantes para la investigación como conductas y actividades, las entrevistas, las cuales permitieron formular preguntas, mediante un diálogo, dirigidas al personal que labora en la unidad, con el fin de complementar conocimientos referentes a los procesos medulares de la gerencia.

Una vez recolectados los datos fueron organizados para la extracción de la información y lograr así el procesamiento de estos. A continuación se presenta el procedimiento metodológico que fue utilizado para alcanzar los objetivos propuestos, estructurado en base a las cuatro (4) fases siguientes:

Fase I: Diagnóstico de la situación actual de la gestión del área de Mantenimiento Rutina Metalmecánico del CRP-Cardón

En esta fase se efectuó la revisión de libros, manuales, revistas, información electrónica, todo esto con el propósito de documentar el tópico de diferentes fuentes bibliográficas, las cuales permitieron un desarrollo amplio del estudio. Conjuntamente se realizó el diagnóstico de la situación para verificar el estado de la gestión de la organización mediante el análisis de manuales, documentos, formatos y demás materiales que se consideren necesarios, así como también se utilizó la observación libre y entrevistas estructuradas, con lo que se identificaron los pro y contra del proceso, se profundizó con el personal que allí labora acerca del tema y se logró recolectar toda la información posible para la caracterización de los procesos medulares.

Fase II: Caracterización de los procesos medulares que ameriten un sistema de medición de gestión

Luego del diagnóstico se procedió a la aplicación de las técnicas e instrumentos para recolectar la información y reconocer los procesos medulares que requieran de un sistema de medición para su control. En esta parte se emplearon la entrevista no estructurada y mesas de trabajo obteniendo datos más precisos y puntuales, así como también el diagrama PEPSC (Proveedores, Entradas, Procesos, Salidas, Clientes) para la caracterización de los procesos medulares y los diagramas de flujo para representar los subprocesos que forman los mismos, lo que permitió luego ahondar en el diseño de los indicadores de cada uno de los procesos ya descritos.

Fase III: Diseño de los indicadores necesarios para la evaluación de la gestión

Posteriormente, mediante el análisis de los resultados obtenidos y después de identificados los procesos medulares, se diseñaron los indicadores necesarios para su monitoreo, permitiendo con esto, determinar el comportamiento de las variables, logrando encaminar a la organización, al conocimiento y medición de su gestión para el cumplimiento de los objetivos propuestos.

Fase IV: Documentación del sistema de control de gestión

En esta fase, luego de obtenidos los resultados y como último objetivo propuesto previamente, se documentó el sistema de control de gestión, el cual contiene identificados los procesos que se necesiten controlar para asegurar el éxito de la gestión, junto con los indicadores necesarios para cumplir con dicha acción, juntamente con la validación de estos lo que permitió su aprobación.

RESULTADOS

Luego de caracterizados los procesos medulares se presenta la razón del Sistema de Control de Gestión, el cual incluye los indicadores de gestión aplicados al área de Mantenimiento Rutina Metalmecánico del CRP Cardón, obtenidos tras el cumplimiento de su definición para luego proceder a la validación de estos.

Para llevar el control de los procesos de esta unidad, es necesario enfocarlos hacia la obtención de resultados para así poder determinar desviaciones entre los objetivos trazados y el resultado de las acciones utilizadas para el cumplimiento de estos, siendo el sistema de control de gestión “una herramienta de suma importancia ya que contribuirá a la transparencia de la gestión, teniendo su garantía en la eficiencia de la información registrada para su funcionamiento”. (Hernández, 2017, p. 119).

Este control es posible materializarlo por medio de los indicadores de gestión. En este sentido Gómez et al. (2020) enfatizan que “son necesarios para mejorar los procesos a través de la medición de estos, ya que lo que no se mide no se puede controlar y lo que no se controla no se puede gestionar”. (p. 17).

Por lo tanto, este sistema permitirá a la unidad de Mantenimiento Rutina Metalmecánico, mejorar la ejecución de las actividades y obtener la información necesaria para proceder al estudio de los procesos bajo los cuales se enmarca y se controla la gestión, manteniendo actualizados los registros a través de lo cual se podrán obtener resultados efectivos.

Definición de los indicadores de gestión

La posesión de objetivos claros es indispensable para la definición de los mismos ya que, mediante estos, será posible elaborar rápidamente un diagnóstico para conocer la situación de la organización o lo que se está suscitando y facilitar la interpretación de los datos, permitiendo identificar tendencias, tomar decisiones pertinentes y hacer proyecciones para mejorar.

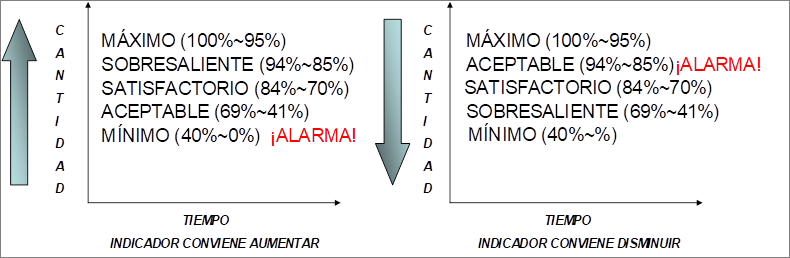

Para esto, se hizo uso nuevamente de entrevistas sobre los procesos que necesitaban medición para el control de la gestión, tomando como premisa lo mencionado por Negrín et al. (2024) que “cuando se realiza un monitoreo de los factores de eficacia, eficiencia y efectividad decimos que el monitoreo es integral”, se definieron los indicadores y se clasificaron en términos de estos factores, así como también se determinó para cada uno su objetivo, según el valor del indicador que se quiere lograr el umbral y según el espacio comprendido entre los valores máximos y mínimos que este pueda tomar, el rango de gestión, el cual estará descrito de la siguiente forma en la figura 1, dependiendo si la conveniencia del indicador es incrementar o disminuir.

Figura 1. Rango de gestión de indicadores.

Elaboración: Los autores.

Los indicadores sobre los cuales se apoya el Sistema de Control de Gestión para la unidad de Mantenimiento Rutina Metalmecánica del CRP Cardón son divididos en eficiencia y eficacia. Los indicadores de eficacia se muestran en la tabla 1 y los de eficiencia en la tabla 2.

Tabla 1.

Indicadores de eficacia.

|

EFICACIA |

||||

|

INDICADOR |

DEFINICIÓN |

0BJETIVO |

UMBRAL |

RANGO |

|

Observaciones SBC |

(Observaciones realizadas/observaciones planificadas) *100 |

Cuantificar las observaciones SBC con respecto a las planificadas |

100% |

100%~95% máximo 95%~85% sobresaliente 84%~70% satisfactorio 69%~41% aceptable 40%~0% mínimo |

|

Charlas de seguridad |

(Charlas ejecutadas/charlas planificadas) *100 |

Cuantificar el número de charlas dictadas vs. Las planificadas |

100% |

100%~95% máximo 95%~85% sobresaliente 84%~70% satisfactorio 69%~41% aceptable 40%~0% mínimo |

|

Cumplimiento de Adiestramiento |

(Personal adiestrado/adiestramiento planificados) *100 |

Cuantificar la cantidad de personas adiestradas con relación a lo planificado |

100% |

100%~95% máximo 95%~85% sobresaliente 84%~70% satisfactorio 69%~41% aceptable 40%~0% mínimo |

|

Auditorias de PTFC |

(Auditorías realizadas/auditorias planificadas) *100 |

Cuantificar la cantidad de auditorías de PTFC vs. Las planificadas |

100% |

100%~95% máximo 95%~85% sobresaliente 84%~70% satisfactorio 69%~41% aceptable 40%~0% mínimo |

|

Cumplimiento de vacaciones |

(Personal con vacaciones tomadas/planificadas) *100 |

Controlar la cantidad de personal con vacaciones tomadas vs. Las planificadas |

100% |

100%~95% máximo 95%~85% sobresaliente 84%~70% satisfactorio 69%~41% aceptable 40%~0% mínimo |

Elaboración: Los autores.

Tabla 2.

Indicadores de eficiencia.

|

EFICIENCIA |

||||

|

INDICADOR |

DEFINICIÓN |

0BJETIVO |

UMBRAL |

RANGO |

|

Permisos con desviaciones |

(Permisos con desviaciones/total de permisos auditados) *100 |

Cuantificar los permisos con desviaciones con respecto a los auditados |

100% |

100%~95% máximo 95%~85% sobresaliente 84%~70% satisfactorio 69%~41% aceptable 40%~0% mínimo |

|

Órdenes de trabajo |

(Órdenes ejecutadas/órdenes emitidas) *100 |

Cuantificar la cantidad de órdenes ejecutadas vs. las emitidas |

100% |

100%~95% máximo 95%~85% sobresaliente 84%~70% satisfactorio 69%~41% aceptable 40%~0% mínimo |

|

Dias compensatorios tomados |

(Tomados/ acumulados) *100 |

Controlar la cantidad de días compensatorios tomados con relación a los acumulados |

100% |

100%~95% máximo 95%~85% sobresaliente 84%~70% satisfactorio 69%~41% aceptable 40%~0% mínimo |

|

Observaciones SBC Rechazadas |

(Observaciones rechazadas/ observaciones realizadas) *100 |

Cantidad de observaciones rechazadas vs. las realizadas |

0% |

100%~95% máximo 95%~85% aceptable 84%~70% satisfactorio 69%~41% sobresaliente 40%~0% mínimo |

|

% de actitudes seguras |

[(comportamientos riesgosos/n° de personas observadas)*100] |

Cuantificar la cantidad de comportamientos seguros |

100% |

100%~95% máximo 95%~85% sobresaliente 84%~70% satisfactorio 69%~41% aceptable 40%~0% mínimo |

|

Desviaciones corregidas IAS |

(Desviaciones corregidas/ desviaciones encontradas) *100 |

Cuantificar la cantidad de desviaciones corregidas vs. las encontradas |

100% |

100%~95% máximo 95%~85% sobresaliente 84%~70% satisfactorio 69%~41% aceptable 40%~0% mínimo |

|

Recomendaciones SISA |

(Recomendaciones ejecutadas/recomendaciones emitidas) *100 |

Cuantificar la cantidad de recomendaciones ejecutadas vs. las encontradas |

100% |

100%~95% máximo 95%~85% sobresaliente 84%~70% satisfactorio 69%~41% aceptable 40%~0% mínimo |

|

Investigación de accidentes |

(Accidentes ocurridos/accidentes investigados) *100 |

Cuantificar la cantidad de accidentes ocurridos vs. Los ocurridos |

100% |

100%~95% máximo 95%~85% sobresaliente 84%~70% satisfactorio 69%~41% aceptable 40%~0% mínimo |

|

Desviación de de HH S/T |

(HH S/T/HH jornada normal)*100 |

Cuantificar la desviación de HH S/T vs. HH jornada normal |

0% |

100%~95% máximo 95%~85% aceptable 84%~70% satisfactorio 69%~41% sobresaliente 40%~0% mínimo |

|

Horas hombres |

(HH reales/HH planificadas) *100 |

Cuantificar HH utilizadas vs. HH planificadas |

100% |

100%~95% máximo 95%~85% sobresaliente 84%~70% satisfactorio 69%~41% aceptable 40%~0% mínimo |

Elaboración: Los autores.

Posterior a la definición de los indicadores de gestión se procedió a su validación, el cumplimiento de esto se llevó a cabo, indicando que cada uno debe contar con ciertas características que le permitan adaptarse adecuadamente a los procesos de la unidad de estudio y los cuales se mencionan a continuación junto con su descripción:

· Oportunidad: El indicador puede estar disponible en un plazo razonable para la evaluación y la toma de decisiones.

· Precisión: Concisión del indicador de gestión establecido con respecto a la medición que se realiza, considerando siempre mantener bajo los límites de aceptación la distorsión ocasionada por factores externos.

· Pertinencia: Se refiere a que todas las mediciones que se realicen deben ser tomadas en consideración para la toma de decisiones.

· Costos: La información contenida en el indicador puede obtenerse a un costo razonable, es decir, que no implique desembolsos significativos de recursos.

Así mismo, para ser validados se tomó la opinión del superintendente de la unidad, el superintendente de otra unidad adscripta a la misma gerencia, el tutor industrial y de la unidad para un total de tres personas.

Para la evaluación por parte del personal se utilizó un formato donde se presentó cada indicador con las características que debe poseer con su respectivo peso ponderado. Se aceptaron los indicadores cuyo valor de evaluación se encontró entre 1,00 y 0,60. Se obtienen los indicadores finales del Sistema de Control de Gestión para el Área de Mantenimiento Rutina Metalmecánica del CRP Cardón (Tabla 3).

Tabla 3.

Resultados obtenidos de validación de indicadores.

|

Nombre |

Oportunidad |

Pertinencia |

Precisión |

Costo |

Valor |

|

|

25 % |

25 % |

25 % |

25 % |

|

|

EFICACIA |

|||||

|

Observaciones SBC |

5 |

4 |

3 |

2 |

0,70 |

|

Charlas de seguridad |

5 |

4 |

2 |

3 |

0,70 |

|

Cumplimiento de Adiestramiento |

4 |

3 |

4 |

2 |

0,65 |

|

Auditorias de PTFC |

4 |

4 |

3 |

4 |

0,75 |

|

Cumplimiento de vacaciones |

5 |

3 |

4 |

3 |

0,75 |

|

Visitas de liderazgo |

4 |

4 |

4 |

3 |

0,75 |

|

IAS ejecutadas |

5 |

4 |

5 |

3 |

0,85 |

|

Índices de seguridad (bruta, neta, severidad) |

4 |

5 |

4 |

2 |

0,75 |

|

Cumplimiento de exámenes médicos |

5 |

4 |

4 |

3 |

0,80 |

|

Intercambiadores reparados |

4 |

3 |

5 |

3 |

0,75 |

|

Cumplimiento de jornadas sociales |

3 |

4 |

4 |

3 |

0,70 |

|

EFICIENCIA |

|||||

|

Permisos con desviaciones |

4 |

5 |

4 |

2 |

0,75 |

|

Órdenes de trabajo |

4 |

4 |

5 |

2 |

0,75 |

|

Investigación de accidentes |

4 |

5 |

5 |

3 |

0,85 |

|

Días compensatorios tomados |

3 |

4 |

5 |

4 |

0,80 |

|

Observaciones SBC Rechazadas |

4 |

5 |

4 |

2 |

0,75 |

|

% de actitudes seguras |

4 |

3 |

4 |

3 |

0,70 |

|

Desviaciones IAS |

5 |

4 |

4 |

3 |

0,80 |

|

Recomendaciones SISA |

5 |

5 |

5 |

4 |

0,95 |

|

Desviación de HH S/T |

5 |

4 |

4 |

3 |

0,80 |

|

Horas hombres |

5 |

3 |

5 |

4 |

0,85 |

|

INDICADOR GLOBAL |

5 |

5 |

4 |

4 |

0,90 |

Elaboración: Los autores.

Descripción del sistema de control de gestión

El sistema de control de gestión sirve de apoyo para el seguimiento y control de la gestión de la unidad, enfocado en los procesos medulares identificados como planificación, programación, ejecución y control, a través de la materialización de las actividades que integran estos procesos.

En los estudios de control y seguimiento de procesos, su medición es importante porque permite hacer un seguimiento continuo de ellos, por lo que la medición debe ser lo más precisa y confiable posible para obtener resultados entendibles de los comportamientos de los procesos que contribuyan, bien sea a corregir las fallas, mejorar procesos o prevenir eventos no deseados en el tiempo preciso (Rivero et al., 2018).

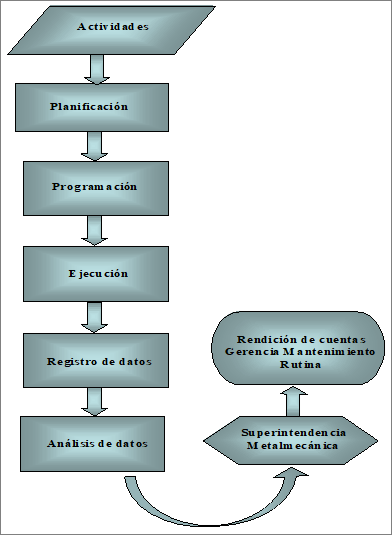

Para el buen funcionamiento de los indicadores, la unidad debe cumplir el proceso de gestión del mantenimiento respetando su secuencia (Figura 2). Además de ello, es necesario designar responsabilidades al personal sobre la medición de los procesos que están bajo su cargo, con lo cual se obtendrán los datos para el control de la gestión, así como también la frecuencia de medición, el análisis de los datos, su presentación y por último la verificación de la misma por parte del ente responsable de su entrega a la Gerencia Administrativa del CRP y la Gerencia de Mantenimiento Rutina.

Además de lo descrito, es necesario designar responsabilidades al personal sobre la medición de los procesos que están bajo su cargo, con lo cual se obtendrán los datos necesarios para el control de la gestión, así como también la frecuencia de medición, el análisis de los datos, su presentación y por último la verificación de esta por parte del ente responsable de su entrega.

Figura 2. Flujograma general del proceso de gestión de Mantenimiento Rutina Metalmecánico del CRP-Cardón.

Elaboración: Los autores.

CONCLUSIONES

Al diagnosticar la gestión actual de la unidad de Mantenimiento Rutina Metalmecánico del CRP, se pudo determinar que la misma está conformada por varias actividades que se realizan y registran constantemente, sin embargo, este registro no se efectúa de manera ordenada, y hasta en algunos casos no queda evidencia de la realización de alguna de ellas, también se notó que aunque se conocen las actividades propias de la unidad, tiende a confundir los resultados de las mismas, causando así un descontrol al generar errores en el momento de medir su rendimiento, no obstante, cabe destacar que todo trabajo reportado es realizado.

Con respecto a los procesos medulares para el control de gestión de la unidad son los siguientes: planificación, programación, ejecución y control. A pesar de que todas las actividades que se realizan se encuentran enmarcadas dentro de las cuatro funciones básicas de la gestión del mantenimiento, no son conocidas por todo el personal, razón por la cual la disposición de tiempo extra es muy común al no tener una secuencia u orden en la ejecución de actividades no sólo operativas sino también administrativas, así como también generando resultados negativos por no estar familiarizados con las metas que se quieren lograr.

Por último, se documentó el Sistema de Control de Gestión para el área de Mantenimiento Rutina Metalmecánica del CRP-Cardón, el cual contempla una forma de cómo llevar el seguimiento de este, junto con los indicadores provistos de la fuente de información o datos necesarios para su cuantificación y el responsable de la medición.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A todos los actores sociales involucrados en el desarrollo de la investigación.

REFERENCIAS CONSULTADAS

Baryshnikov, N. G., Samygin, D. Y., & Rozhkova, N. Y. (2021). Economic Value-Added of Agricultural Business. In The Challenge of Sustainability in Agricultural Systems: Volume 2 (pp. 15-24). Cham: Springer International Publishing. https://doi.org/10.1007/978-3-030-72110-7_2

Bermúdez, L. (2015). Capacitación: una herramienta de fortalecimiento de las pymes. [Training: a tool to strengthen SMEs]. InterSedes: Revista de las Sedes Regionales, XVI(33), 1-25. https://n9.cl/6r1r5

Bravo Cobeña, C. M., Valdivieso Guerra, P. del A., y Arregui Pozo, R. (2018). Los sistemas de información en la toma de decisiones gerenciales en las empresas comerciales de Portoviejo. [Information systems on managerial decision making in the commercial enterprises of portoviejo]. ECA Sinergia, 9(2), 45-54. https://doi.org/10.33936/eca_sinergia.v9i2.1334

Comas Rodríguez, R., Montes de Oca Sánchez, J. E., Moreno Villacis, M. D., & Valle Fiallos, B. G. (2018). Integración de herramientas para el control de gestión. Caso de estudio en una empresa comercializadora [Integration of tools for management control. Case study in a trading company]. Uniandes Episteme, 5(2), 101–114. https://n9.cl/9fh7o

Comas Rodríguez, R., Campaña Muñoz, L., & Beltrán Ayala, J. M. (2020). Evaluación de la empresa sobre el control interno aplicando AHP neutrosófico [Evaluation of the company's internal control by applying neutrosophic AHP]. Investigación Operacional, 41(5), 680-688. https://n9.cl/v0wwt

Fernández, C., y Pelekais, D. (2004). Factores vinculados a la productividad en la industria petrolera nacional. [Factors linked to productivity in the national oil industry] Revista Venezolana de Ciencias Sociales, 8(2), 267-285. https://n9.cl/q75i8q

Gómez, C., Rodríguez, Y., Negrín, E., e Ibáñez-Sánchez, D. (2020). Mejoramiento de la administración de riesgos en procesos de transportación. [Improvement of risk management in transportation processes.]. Ingeniería Industrial, XLI(2), e4115. https://n9.cl/ji7qg

González, R. (2017). La implementación de los sistemas de control de gestión en las empresas de nueva creación: Una revisión de la literatura. [The Implementation of Management Control Systems in Start-Up Companies: A Review of the Literature]. Contabilidad y Negocios, 12(23), 78-95. https://n9.cl/m9kmn

Hernández, M. (2017). Sistemas de control de gestión y de medición del desempeño: conceptos básicos como marco para la investigación. [Management control and performance measurement systems: basic concepts as a framework for research]. Ciencia y Sociedad, 42(1), 111-124. https://n9.cl/nk07vz

Ivars Baidal, J. A., Celdrán Bernabeu, M. A., Femenia Serra, F., Perles Ribes, J. F., & Giner Sánchez, D. (2021). Measuring the progress of smart destinations: The use of indicators as a management tool. Journal of Destination Marketing & Management, 19, 100531. https://doi.org/10.1016/j.jdmm.2020.100531

Madrigal, M. (2017). Sistemas de control de gestión y de medición del desempeño: conceptos básicos como marco para la investigación. [Management control and performance measurement systems: basic concepts as a framework for research]. Ciencia y Sociedad, 42(1), 111-124. https://doi.org/10.22206/cys.2017.v42i1.pp115-128

Medina, R. (2022). Tipos de mantenimiento en las unidades de medición de producción de pozos petroleros. [Types of maintenance in oil well production measurement units]. Revista de Investigación en Ciencias de la Administración ENFOQUES, 6(21), 37-49. https://n9.cl/wo6lh

Medina León, A. A., Nogueira Rivera, D., Hernández Nariño, A., Medina Nogueira, D., Medina Nogueira, Y. E., El Assafiri Ojeda, Y., Hernández Pérez, G. D., Ricardo Cabrera, H., Pérez Campaña, M., & Noda Hernández, M. E. (2021). Contribución al control de gestión y a la gestión por procesos [Contribution to management control and process management]. Anales de la Academia de Ciencias de Cuba, 11(3). https://n9.cl/ql4b8

Negrín, E., Alcívar, B., Vera, A., y Avellán, L. (2024). Metodología de control de gestión para la eficiencia gerencial, caso: Marpensa. [Management control methodology for managerial efficiency, case: Marpensa] Uniandes Episteme. Revista digital de Ciencia, Tecnología e Innovación, 11(1), 45-56. https://n9.cl/jradm

Pineda, V., y Erazo, J. (2021). La Estructura Organizacional y su relación con los procesos administrativos en Instituciones Educativas privadas. [Organizational Structure and its relationship with administrative processes in private educational institutions]. Revista Arbitrada Interdisciplinaria Koinonía, 6(12), 37-68. https://doi.org/10.35381/r.k.v6i12.1272

Rincón, É., Acosta, N., Añez, C., y Rincón, J. (2016). Petróleo y desarrollo en Venezuela: Un balance a 100 años de su explotación. Período 1914-2014. [Oil and development in Venezuela: A balance 100 years after its exploitation. Period 1914-2014] Multiciencias, 16(1), 28-38. https://n9.cl/wghwa

Rivero, J., Aguilera, H., y Rojas, L. (2018). Procedimiento para el diseño de un sistema de control de gestión en una organización de investigación, desarrollo e innovación. [Procedure for the design of a management control system in a research, development and innovation organization]. Revista Científica Visión de Futuro. 22(2), 154-174. https://n9.cl/w058y

Robayo, P. (2016). La innovación como proceso y su gestión en la organización: una aplicación para el sector gráfico colombiano. [Innovation as a process and its management in the organization: An application for the Colombian graphics sector]. Suma de Negocios, 7(16), 125-140. https://n9.cl/a0rrx

Rounaghi, M. M., Jarrar, H., & Dana, L. P. (2021). Implementation of strategic cost management in manufacturing companies: overcoming costs stickiness and increasing corporate sustainability. Future Business Journal, 7, 1-8. https://doi.org/10.1186/s43093-021-00079-4

©2024 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/).