https://doi.org/10.35381/i.p.v5i1.2681

Gestión del área de crédito en la cooperativa de ahorro y crédito Guaranda ltda, Ecuador

Management of the credit area in the savings and credit cooperative Guaranda Itda. Ecuador

Ketty Paulina Arguello-Saltos

kettyas27@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0009-0006-4564-3335

Ariel José Romero-Fernández

ua.arielromero@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0002-1464-2587

Erick Pablo Beltrán-Ayala

pg.docenteepba@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0002-0534-0827

Recibido: 15 de enero 2023

Revisado: 20 marzo 2023

Aprobado: 15 de abril 2023

Publicado: 01 de mayo 2023

RESUMEN

El presente artículo se realiza con el objetivo de evaluar la calidad del servicio al cliente en la COAC "Guaranda". La investigación fue descriptiva, porque va analizar todo el contexto de la gestión del área de crédito para fundamentar de manera crítica la problemática. Los resultados de las encuestas reflejaron que la mayoría de los encuestados están satisfechos, sin embargo, es necesario trabajar de manera oportuna y eficaz en aumentar los niveles estadísticos hasta la fecha, ya que esto significaría cumplir con los objetivos, visión y metas de la Cooperativa. En conclusión, se tiene que bajó el análisis de la gestión del área de crédito de la Cooperativa de ahorro y crédito Guaranda Ltda., se logra evaluar la calidad del servicio al cliente en la COAC "Guaranda", las evaluaciones mediante cuestionarios sobre cómo se da la gestión actualmente permite conocer los niveles de satisfacción de los clientes.

Descriptores: Evaluación; gestión; crédito; cooperativa; ahorro. (Tesauro UNESCO).

ABSTRAC

This article is carried out with the objective of evaluating the quality of customer service in the COAC "Guaranda". The research was descriptive, because it will analyze the entire context of the management of the credit area to critically support the problem. The results of the surveys reflected that the majority of those surveyed are satisfied, however, it is necessary to work in a timely and effective manner to increase the statistical levels to date, since this would mean meeting the objectives, vision and goals of the Cooperative. In conclusion, the analysis of the management of the credit area of the Guaranda Ltda. Savings and Credit Cooperative has been lowered, it is possible to evaluate the quality of customer service in the COAC "Guaranda", the evaluations through questionnaires on how given management currently allows to know the levels of customer satisfaction.

Descriptors: Evaluation; management; credit; cooperative; saving. (UNESCO Thesaurus).

INTRODUCCIÓN

Cuando se tratan de los usuarios o clientes que cuiden a los servicios o productos de una empresa, conocido como bienes intangibles es sumamente importante que detalle como requisito principal contemplar los componentes de: amabilidad, calidad y calidez, ya que es bien conocido que estos componentes son imprescindibles para consolidar un vínculo con los clientes conocido también como costes de intercambio emocional. El término de la fidelización tiene su sustento y detalle en buscar como objetivo principal la gestión eficaz entre las comunicaciones que existen con los clientes y la empresa además de esto Busca conseguir la funcionalidad de los productos que se entregan los servicios en una transformación de la calidad que presta la empresa de manera interna y externa (Hernández & Pierrend, 2020).

La alta competitividad del mercado como las necesidades de clientes generan grandes exigencias, por eso es de suma importancia que las organizaciones empresariales, así como los mecanismos qué sirven para mejorar los ámbitos de servicios al cliente respondan dudas e inquietudes sobre la calidad tal manera que se establecen estrategias de fidelización para llegar a tener una rentabilidad que requieren los directivos de la institución (González et al., 2020).

Cuándo existe una organización competitiva se genera el desarrollo y sustento para la economía en general, la industria constantemente debe regirse a procesos de mejoras e innovaciones que permitan entregar a los clientes necesidad, de igual forma los países para encontrar competitividad sistémica deben incluir a las empresas, por lo mencionado con anterioridad se entiende que el éxito competitivo se encuentra en su actuar cultural y ética ciudadana (Pico, 2016), la teoría de las empresas que se fundamentan en los recursos considerando su aspecto organizacional y su competitividad se expresan en los recursos internos y externos con los que cuenta una empresa para formar ventaja competitiva (Díaz, 2018).

Cuando hablamos de servicio al cliente sabemos que no debe ser considerado como una decisión optativa y más bien debe ser considerado como un elemento o recurso imprescindible para que se consolide una empresa la cual considera como él es importante para el éxito, por tanto, es medible y se puede mejorar en cuanto a la atención al cliente (Carrasco, 2019).

Para lograr cumplir un objetivo principal lo que refiere a calidad es lograr que los clientes tengan un nivel de satisfacción acorde a lo que esperan tener y las necesidades que presentan, para ello su aspecto cultural así como su estilo de vida cumplen como objetivos y estrategias las cuales las empresas diseñan productos acorde a cada una de las necesidades, para conocer la satisfacción de un cliente existen enfoques medibles en la cual se enmarca la fidelidad de los clientes así como la confianza que ponen en una empresa (Cervantes, 2020).

En el Ecuador las instituciones de Cooperativas de ahorro y crédito han estado presentes desde varias décadas atrás específicamente desde el siglo XIX, a manera de cajas de ahorro y crédito qué funcionaban con las asociaciones y sindicatos de la época, estos intentaban solucionar la necesidad de obtener recursos económicos la manera de préstamos para inyectarlos en sus negocios; en la provincia Bolívar la presencia de las instituciones dedicadas al ahorro y crédito como Cooperativas, inicia a través de la autoridad eclesiástica de ese entonces Monseñor Cándido Rada, y hoy en día las Cooperativas se han vuelto un motor de desarrollo para todos los cantones de la provincia (Chávez, 2017).

La vida institucional de la Cooperativa Guaranda limitada empieza a inicios del año 1961 como una pre cooperativa, de modo que las autoridades de ese entonces junto a la iglesia católica de la ciudad de Guaranda dan su apoyo a la creación de la Cooperativa, después del asesoramiento y varios años, la Cooperativa logra tener promoción a persona jurídica con el acuerdo ministerial N° 6332 el cual permite reconocerla cómo Cooperativa Guaranda limitada, el 20 de mayo de 1963 (Cooperativa Guaranda Ltda, 2015).

Los clientes generan descontento cuando la cartera de crédito de la cooperativa tiene un crecimiento lento al mismo tiempo cuando existen desembolsos del dinero demasiado tardíos, lo cual genera inseguridad en la confianza de la cooperativa, estás falencias surgen en su gran mayoría de un mal asesoramiento del recurso humano que labora en el área de crédito, de manera que se genera problemáticas en el desarrollo de la institución e incumple con los objetivos, misión y visión de la Cooperativa de ahorro y Crédito Guaranda limitada (Mestanza, 2019).

En el escenario actual que vivimos, la información es un recurso primordial para las empresas que desean progresar bajo metas definidas, convirtiéndose esta en la base para el marketing como un conjunto de detalles, que permite la toma de decisiones en gestión, lo que hace que los responsables de marketing puedan asumir la organización y reducir riesgos de fracaso, que permiten incrementar la efectividad de las decisiones (Ramírez & Perusquia, 2019).

Las empresas consideran que un cliente satisfecho genera valor a la empresa y su éxito como institución, pocas de ellas han llegado a consolidar la satisfacción en sus clientes sin considerar los requerimientos del cliente, considerando el concepto como la calidad que necesita ser cumplida (Guadarrama & Rosales, 2015).

Se considera que la satisfacción de un cliente se puede medir de manera específica a largo o corto plazo, sin embargo es más utilizado para las mediciones de transacciones a corto plazo; cuando nosotros nos referimos a una evaluación general, existe la calidad de servicio que involucra una línea de acción de mercadeo convirtiéndose en el resultado primordial para los negocios dedicados a la actividad de servicios generando ventajas competitivas en diseño y ejecución permitiendo logros a través de una organización en ambientes que cambian de manera continua, los consumidores constantemente hacen una relación entre el producto que espera a cómo lo recibe conocida como percepción del cliente.

La concesión de créditos refiriéndose a otorgar dinero por parte del prestamista al deudor con su cancelación en determinado periodo, necesita consideraciones o directrices que permitan al área de créditos evaluar el tiempo que le tomará al deudor cubrir el préstamo estableciendo plazos y montos, se considera como una cartera de créditos los instrumentos donde constan las operaciones de desembolso y crédito, en la cual existe un riesgo que necesita ser evaluado constantemente, cuándo existe retrasos en los cobros de efectivo perjudican a la organización causando insatisfacción en ambas partes deudor como prestamista (García et al., 2019).

En la competencia actual de ofertas de servicios las instituciones prestamistas cada vez buscan proporcionar mejores beneficios y alternativas al cliente para satisfacer sus necesidades, logrando una mejor calidad en la atención (Muñoz, 2015), estás instituciones actualmente se orientan a ofertar servicios con ayuda de la tecnología, para reducir el tiempo y distancia entre los socios e incrementar su optimismo hacia la institución, los ejemplos que se pueden nombrar respecto a esto son agencias, aplicaciones móviles, etc. Todo esto permite el contacto continuo con los clientes y se enfocan a generar mayor confianza en las empresas encargadas de hacer préstamos (Figueroa et al., 2018).

La gestión operativa, gestión de talento humano, y los procesos que se realizan en las instituciones, permiten determinar problemáticas en cuanto al servicio al cliente, las investigaciones e informes permiten establecer cuáles son las debilidades que afectan a las relaciones entre los usuarios y la entidad de ahorro y Crédito, esto con el objetivo principal de proponer mejoras que parten del análisis de cada departamento. Así la institución tendrá un crecimiento y consolidación general (Suárez & Jácome, 2020).

Existe Arias en la Cooperativa de ahorro y Crédito Guaranda limitada que cumplen con funciones de comunicación y marketing, los cuales evalúan la calidad que existe con el servicio al cliente, esto a través de encuestas direccionadas a los usuarios así como sondeos de opinión arrojan resultados e informes, más no establecen nuevos mecanismos para mejorar la calidad de servicio que se entrega al cliente, de igual manera no se destina un presupuesto que permita implementar las alternativas a solucionar problemas de comunicación entre la Cooperativa y los usuarios.

Por último, el siguiente artículo se enfoca en su objetivo General evaluar la calidad del servicio al cliente en la Cooperativa de ahorro y crédito "Guaranda Ltda.", utilizando instrumentos que permiten medir la calidad de servicio entregado a los clientes.

MÉTODO

El alcance de la investigación nos permite definirla como descriptiva ya que logra analizar todo el contexto de la gestión del área de crédito para fundamentar de manera crítica la problemática. Para determinar la población y muestra, se aplica el cálculo probabilístico bajo la fórmula de tamaño de la muestra que presentó, bajo el análisis del archivo clientes externos 2953 socios que mantienen crédito en la entidad.

ANÁLISIS DE LOS RESULTADOS

La Cooperativa cuenta actualmente con clientes externos que son 2953 que mantienen crédito en la institución, como parámetro fundamental para cualquier empresa, los clientes son quiénes miden la satisfacción respecto a un producto o servicio que se les entrega con las expectativas que tienen al caso, la Cooperativa cuenta con manuales de funciones las cuales específica las directrices para brindar información al cliente, sin embargo de acuerdo al perfil profesional no todos están capacitados en atención al cliente, considerando que, todas las áreas de la Cooperativa tratan de manera directa o indirecta con los socios sin excepción del área de crédito, los cuales deben explicar aspectos claves a considerar para el éxito de la institución con los socios, explicaciones como las tablas de amortización y beneficios que oferta para comodidad en los pagos de las cuotas de los préstamos.

De igual forma, los trabajadores del área de crédito son quienes directamente direccionan con la información a las personas que no cumplen con los requisitos para la aprobación del crédito; por lo cual la correcta difusión de esta información depende en la imagen corporativa que se tiene en la comunidad, las encuestas realizadas a los socios permiten tener una percepción clara del nivel satisfactorio que se tiene con la gestión del área de crédito, así como la observación con su instrumento de ficha, permite recabar la información si se cumple o no con los parámetros para excelencia en la calidad de servicio en esta área relacionada al cliente.

Los resultados de las encuestas se muestran a continuación:

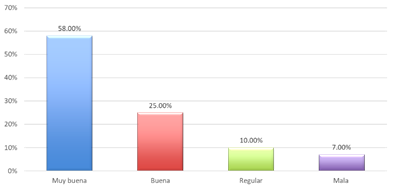

1. ¿Cómo considera la asistencia que se ofrece al cliente en la Cooperativa de ahorro y crédito “Guaranda Ltda.”?

Gráfico 1. Asistencia que se ofrece al cliente.

Fuente: Aplicación de la encuesta.

El 58% de los clientes considera que existe una muy buena asistencia respecto a la información que solicitan, el 25% lo expresa como buena, el 10% Cómo regular, y el 7% lo considera mala.

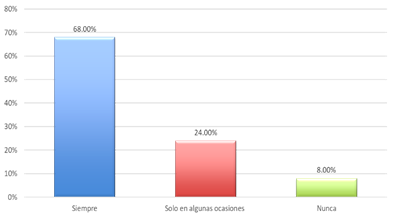

2. ¿Con que frecuencia usted es atendido de manera amable y correcta en el área de crédito de la Cooperativa de ahorro y crédito “Guaranda Ltda.”?

Gráfico 2. Atención manera amable y correcta.

Fuente: Aplicación de la encuesta.

En relación a la frecuencia que los clientes fueron atendidos de manera amable y correcta hay una buena imagen, ya que el 68% de los encuestados responden que siempre son atendidos de manera amable y correcta, el 24% solo en algunas ocasiones y el 8% afirman nunca tener buena atención.

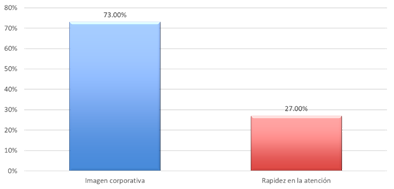

3. ¿Qué parámetro considera más relevante para el área de crédito al momento de atender a los socios?

Gráfico 3. Atender a los socios.

Fuente: Aplicación de la encuesta.

Para los clientes asumen que la imagen corporativa es más importante que la rapidez en la atención en porcentajes de 73% y 27% respectivamente.

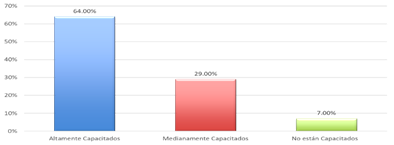

4. ¿Qué tan capacitados considera que se encuentran los responsables del área de crédito de la Cooperativa de ahorro y crédito “Guaranda Ltda.”?

Gráfico 4. Capacitados.

Fuente: Aplicación de la encuesta.

La capacitación en los trabajadores del área de crédito el 64% considera que están bien capacitados, 29% considera que están medianamente capacitados y el 7% da una percepción negativa comunicando que no están capacitados.

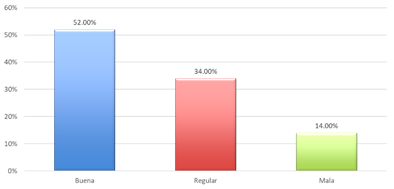

5. ¿Cómo califica usted la Imagen corporativa del área de crédito de la Cooperativa de ahorro y crédito “Guaranda Ltda.”?

Gráfico 5. Imagen corporativa.

Fuente: Aplicación de la encuesta.

La imagen corporativa Qué es un factor importante para la atención al cliente el 52% la considera buena, el 34% regular, el 14% mala.

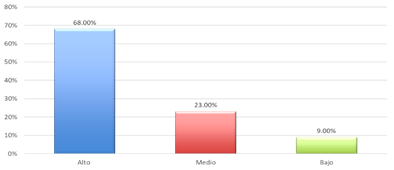

6. ¿En qué parámetro ubica la seguridad de la información del área de crédito en cuanto a documentos o formularios presentados como cliente?

Gráfico 6. Seguridad de la información.

Fuente: Aplicación de la encuesta.

La seguridad de la información es un aspecto importante que los clientes consideran que las instituciones prestamistas adoptar. Por lo cual ubican al 68% alto, el 23% medio y el 9% bajo.

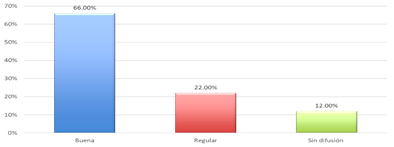

7. ¿Cómo aprecia usted la información de beneficios y políticas que difunde directamente al cliente el área de crédito de la Cooperativa de ahorro y crédito “Guaranda Ltda.”?

Gráfico 7. Información de beneficios y políticas.

Fuente: Aplicación de la encuesta

Le difusión de beneficios y políticas es realizado por los trabajadores del área de crédito, sin embargo, ellos consideran que en esta área la difusión es buena con el 66%, regular con el 22% y afirman que no hay difusión el 12%.

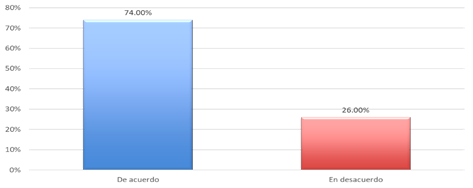

8. ¿Piensa usted que, la Cooperativa si hace una indagación de crédito para todas las solicitudes de préstamos, ¿mediante el historial de crédito y un correcto análisis de capacidad de pago?

Gráfico 8. Solicitudes de préstamos mediante el historial de crédito.

Fuente: Aplicación de la encuesta.

Para generar confianza en los clientes respecto a sus solicitudes de préstamos para analizar la capacidad que tienen de pago, el 74% está de acuerdo con qué se da una correcta investigación, mientras que el 26% no está de acuerdo en la investigación de crédito que se hace en la cooperativa.

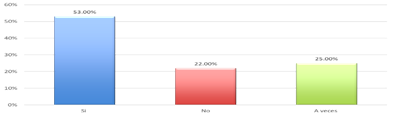

9. ¿Cree usted que los cálculos de las tablas de amortización están apropiadamente elaborados beneficiando y generando satisfacción a los clientes?

Gráfico 9. Tablas de amortización.

Fuente: Aplicación de la encuesta.

Prospecto para generar confianza en los clientes, es al momento de realizar los cálculos en las tablas de amortización, muchos no están de acuerdo, sin embargo, en la Cooperativa el 53% afirma qué se realiza un correcto cálculo, mientras que el 22% responde no, y el 25% solo a veces.

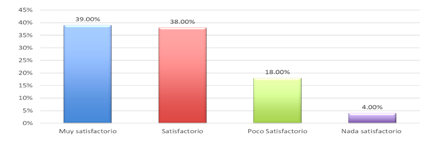

10. ¿Qué nivel de satisfacción ubica usted de la Cooperativa de ahorro y crédito “Guaranda Ltda.” en su área de crédito, respecto a una administración integral de riesgos, seguridad, atención y facilidad de crédito y pago?

Gráfico 10. Nivel de satisfacción.

Fuente: Aplicación de la encuesta.

En el último parámetro o ítem enmarca el nivel de satisfacción, en general a lo cual existe una imagen positiva ya que el 39% de los encuestados considera muy satisfactorio las funciones en la cooperativa el 38% lo ubica en satisfactorio, 18% lo ubica en poco satisfactorio y el 4% en nada satisfactorio.

CONCLUSIONES

El presente artículo científico concluye que bajó el análisis de la gestión del área de crédito de la Cooperativa de ahorro y crédito Guaranda Ltda., se logra evaluar la calidad del servicio al cliente en la COAC "Guaranda", las evaluaciones mediante cuestionarios sobre cómo se da la gestión actualmente permite conocer los niveles de satisfacción de los clientes, considerando aspectos claves como la asistencia que se los ofrece, la imagen corporativa o si sus cuestionamientos acerca de solicitudes de préstamos beneficios y políticas son resueltas.

Bajo los datos generales se puede deducir que las encuestas presentan estadísticas positivas donde el nivel de satisfacción supera el 60%, sin embargo es necesario trabajar de manera oportuna y eficaz en aumentar los niveles estadísticos hasta la fecha, ya que esto significaría cumplir con los objetivos, visión y metas de la Cooperativa, la ficha de observación cualitativa bajo el juicio de expertos, también ubica en parámetros normales a la Cooperativa al obtener un puntaje 17 sobre 25 puntos, lo cual permite a futuro mediante estos datos conocer la actualidad y cómo al aplicar planes de capacitaciones o indicadores de las normativas para mejorar el servicio al cliente en el área de créditos, aumentan la confianza a los clientes de la Cooperativa.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A los directivos y socios de Cooperativa de ahorro y crédito “Guaranda Ltda. Ecuador.

REFERENCIAS CONSULTADAS

Carrasco Fernández, S. (2019). Atención al cliente en el proceso comercial. [Customer service in the commercial process]. Nobel S.A, Vol. 2. Ediciones Paraninfo, SA. https://n9.cl/asxlm

Cervantes, G., Muñoz, G., & Inda, A. D. (2020). El trabajo en equipo y su efecto en la calidad del servicio a clientes. [Teamwork and its effect on the quality of customer service]. Revista Espacios, 41(14), 27-37. https://n9.cl/9mu0c

Chávez Benavides, D. V. (2017). Análisis de Riesgo Crediticio para la cooperativa de ahorro y crédito Guaranda limitada en el año 2016. [Credit Risk Analysis for the savings and credit cooperative Guaranda limitada in 2016 . Repositorio de Tesis de grado y post grado. https://n9.cl/bdb1x

Cooperativa Guaranda Ltda. (2015). Reseña Histórica de la vida institucional de la Cooperativa “Guaranda Limitada” [Historical review of the institutional life of the "Guaranda Limitada" Cooperative]. Guarandaltda Ltda. https://n9.cl/a2693

Díaz, D. A. (2018). Influencia de los factores internos en la competitividad actual y futura en el sector comercial y servicios. [Influence of internal factors on current and future competitiveness in the commercial and services sector]. RICEA Revista Iberoamericana de Contaduría, Economía y Administración, 7(13), 21-49. https://n9.cl/qcsj4

Figueroa Gonzales, M. Á., San Martin Guerrero, A. F., & Soto Vásquez, J. J. (2018). Buenas prácticas financieras en la gestión del riesgo de crédito de empresas del sector bancario. [Good financial practices in credit risk management of companies in the banking secto ]. (Tesis de Maestría). https://n9.cl/860hi

García Zambrano, X., Maldonado Pazmiño, H., Galarza Morales, C. E., & Grijalva Guerrero, G. G. (2019). Control interno a la gestión de créditos y cobranzas en empresas comerciales minoristas en el Ecuador. [Internal control of credit and collection management in retail commercial companies in Ecuador]. Espirales revista multidisciplinaria de investigación, 3, 26. https://n9.cl/d5pk3

González Rodríguez, S. S., Viteri Intriago, D. A., Izquierdo Morán, A. M., & Verdezoto Cordova, G. O. (2020). Modelo de gestión administrativa para el desarrollo empresarial del Hotel Barros en la ciudad de Quevedo. [Administrative management model for the business development of the Hotel Barros in the city of Quevedo]. Revista Universidad y Sociedad, 12(4), 32-37. https://n9.cl/fyg8p

Guadarrama Tavira, E., & Rosales Estrada, E. M. (2015). Marketing relacional: Valor, satisfacción, lealtad y retención del cliente. Análisis y reflexión teórica. [Relationship Marketing: Value, satisfaction, loyalty and customer retention. Analysis and theoretical reflection]. Ciencia y sociedad, 40(2), 307-340. https://n9.cl/ku6pv

Hernández, S. D., & Pierrend, R. (2020). La fidelización del cliente y retención del cliente: Tendencia que se exige hoy en día. [Customer loyalty and customer retention: Trend that is required today]. Gestión en el tercer milenio, 23(45), 5-13. https://n9.cl/jd2cf

Mestanza Alarcón, N. I. (2019). Plan de Marketing Integral para la Cooperativa de Ahorro y Crédito Guaranda Ltda. [Comprehensive Marketing Plan for the Guaranda Ltda Savings and Credit Cooperative ]. (Tesis de pregrado). Escuela Superior Politécnica de Chimborazo. https://n9.cl/j8m09

Muñoz, N. H. (2015). Estudio de la calidad de servicio y nivel de satisfacción del cliente de la empresa Gechisa de Sullana 2015. [Study of the quality of service and level of customer satisfaction of the company Gechisa de Sullana 2015]. (Tesis de pregrado). https://n9.cl/vhn89

Pico, L. M. (2016). La gestión del talento humano, recurso indispensable para la organización en el entorno competitivo actual. [The management of human talent, an essential resource for the organization in the current competitive environment]. INNOVA Research Journal,1(11), 97–104. https://n9.cl/nhl5d

Ramírez, M., & Perusquia, J. M. (2019). El Sistema de Información de Marketing como modelo de gestión basado en la comunicación organizacional. [The Marketing Information System as a management model based on organizational communication ]. Revista Espacios, 40(27). https://n9.cl/o9191

Suárez Guevara, I., Tinajero Jiménez, M., & Jácome Lara, I. (2020). Comportamiento organizacional y su papel en la gestión de negocios. [Organizational behavior and its role in business management ]. Revista Publicando. 7(2), 20-27. https://n9.cl/tl1lh

©2023 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/).