https://doi.org/10.35381/i.p.v5i1.2678

El régimen impositivo para microempresas y su impacto en la industria textil

The tax regime for microenterprises and its impact on the textile industry

Johanna-del-Carmen Villena-Gómez

pg.johannadvg22@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0009-0007-6656-0376

Bayron Ramiro Pinda-Guanolema

ua.bayronpinda@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0002-6222-550X

Ariel José Romero-Fernández

ua.arielromero@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0002-1464-2587

Norma Eulalia Barona-López

ua.normabarona@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0002-5399-7073

Recibido: 15 de enero 2023

Revisado: 20 marzo 2023

Aprobado: 15 de abril 2023

Publicado: 01 de mayo 2023

RESUMEN

El objetivo de la investigación fue determinar la afectación del régimen impositivo para microempresas en la industria textil del Cantón Pelileo durante el año 2020. El alcance del estudio fue de un nivel descriptivo; puesto que detalla las características de la problemática y afectación del nuevo régimen de microempresas en los contribuyentes el sector textil en Pelileo. Los resultados reflejaron que la mayoría de los encuestados están en desacuerdo de la inserción en el régimen impositivo para microempresas de tener ingresos menos de 300,000$ pese a no tener personal a su cargo, mientras una minoría sí está de acuerdo en que se incluya en el régimen impositivo para microempresas frente a lo anteriormente mencionado. En conclusión, la recaudación tributaria en la Industria textil de Pelileo ha incrementado significativamente desde la aplicación del régimen impositivo de microempresas, sin embargo, existe descontento de los contribuyentes tributarios en el sector textil.

Descriptores: Industria; industria artesanal; tela; ingreso; pago de deuda. (Tesauro UNESCO).

ABSTRAC

The objective of the research was to determine the impact of the tax regime for microenterprises in the textile industry of the Pelileo Canton during the year 2020. The scope of the study was descriptive; since it details the characteristics of the problem and affectation of the new regime of microenterprises on taxpayers in the textile sector in Pelileo. The results showed that the majority of those surveyed disagreed with the inclusion in the tax regime for microenterprises of having income less than $300,000 despite not having staff under their charge, while a minority agreed that it should be included in the tax regime. tax regime for micro-enterprises compared to the aforementioned. In conclusion, tax collection in the Pelileo textile industry has increased significantly since the application of the micro-enterprise tax regime, however, there is discontent of taxpayers in the textile sector.

Descriptors: Industry; cottage industry; fabric; income; debt payment. (UNESCO Thesaurus).

INTRODUCCIÓN

Se interpreta que un sistema tributario conforma contribuciones especiales, tasas e impuestos, qué son adoptadas por un estado es decir está relacionado con normativas artículos y sistemas políticos buscando un fomento productivo para todo el país, estos sistemas tributarios ejecutan captación de los tributos y el control impositivo a los contribuyentes para cumplir los objetivos de política fiscal que promuevan estabilidad económica a una nación. (Ruiz, Arias, Ibarra y Sanandrés, 2018). Las empresas requieren implementar estrategias, que les permitan ser competitivos en un medio que día a día avanza, convirtiendo a las microempresas en un segmento de fomento productivo, creador de fuentes de empleo de un país, es así como el cumplimiento de sus obligaciones y cambios constantes de la normativa hacen que la cultura tributaria no sea eficiente.

De acuerdo a Cantos, Sánchez, Tigua y Parrales (2018), el sector microempresa está compuesto por diferentes iniciativas, entre ellas se encuentra la industria textil, este sector se ve limitado al acceder a créditos bancarios y apoyo del Estado para continuar desarrollando las actividades económicas. Mientras que para Sanhueza (2019), los microcréditos deben orientarse hacia la creación, el fortalecimiento y la sostenibilidad de las unidades económicas locales y regionales en conjunto con políticas públicas que incentiven y regulen el desarrollo del sector microempresarial.

Mediante la facultad recaudadora del Servicio de Rentas Internas del Ecuador se obtienen ingresos, a pesar del gran esfuerzo fiscal y cambios normativos, emisión de resoluciones que se han suscitado sea por influencias políticas y escenarios internacionales, se pretende disminuir la desigualdad económica, erradicar en parte la elusión y evasión tributaria, equilibrar la balanza fiscal hechos ocurridos por la débil recaudación ante débiles políticas tributarias. (Quispe, Arellano, Rodríguez, Negrete, y Vélez, 2019)

La principal actividad para recaudar impuestos tiene incidencia en el impuesto al valor agregado y el impuesto a la renta los cuales el primero hace en función de la capacidad contributiva y el siguiente de acuerdo al consumo del contribuyente, no más de esto el estado determina reformas tributarias para garantizar la recaudación aló contribuyentes una de ellas es la resolución No. NAC-DGERCGC20-00000060 conocida como el régimen impositivo para microempresas.(Corte Constitucional del Ecuador, 2019).

La provincia de Tungurahua, específicamente el Cantón Pelileo considerado el emporio de la industria textil, debido a la fabricación de prendas en tela jeans, es una fuente de empleo, productividad, generador de la economía y sobre todo reconocimiento a nivel nacional e internacional. El Servicio de Rentas Internas durante el año 2020 del Cantón San Pedro de Pelileo se logró recaudar 11,644,893 dólares, por esta razón se pondrá énfasis en la actividad textil de este sector que ha sido catalogado como microempresa.

Las microempresas dinamizan la actividad económica demostrando su contribución con la economía local, nacional y mundial. Sin embargo, tienen deficiencias en la gestión administrativa y desarrollar actividades que les permitan incrementar sus capacidades de crecimiento influyendo directamente en su productividad además el apoyo entre el gobierno y la sociedad civil que le permita un mejor posicionamiento y crecimiento. (Sumba y Santistevan, 2018)

Las microempresas tienen una limitada competitividad, ante la débil gestión administrativa, problemas de mercado, producción y financiamiento impidiendo el crecimiento de los negocios, restándole productividad, rentabilidad y limitando aportes a la economía del país. (Romero, Flores, Campoverde, y Coronel, 2017). El diseño de una política integral y sistemática que apoye al desarrollo industrial y exportador sin importar el tamaño de la empresa impulsando el nacimiento de empresas o microempresas tiene que ser un factor clave en el desarrollo industrial, se deben crear condiciones innovadoras para financiar y sean competitivas. El apoyo del gobierno es indispensable para incentivar la producción nacional, especialmente en productos con mayor valor agregado y a través de un sistema de microempresas innovadoras que estén articuladas y coordinadas.(González, García, Chamorro y Párraga, 2018)

Las resoluciones emitidas en el catastro por el Servicio de Rentas Internas, (2020), procede con las decisiones transitorias en la actualización del registro único de contribuyentes a microempresas, catalogadas en el código de producción, empresas con ingresos brutos iguales o inferiores a los $300.000,00, incluyendo comerciantes minoristas, personas naturales que no llevan contabilidad además de emprendedores qué no superan el monto anteriormente expuesto, para el año 2019 la tarifa aplicarse es del 22% sobre las utilidades que generan las microempresas mientras que en el período 2020 el nuevo porcentaje a calcular será del 2% qué se aplica sobre los ingresos brutos que genere la actividad de la empresa.(Jarrín, 2021)

Las microempresas en el Ecuador constituyen el 99.5% de establecimientos que contribuyen al protagonismo en el desarrollo de la matriz productiva de la economía en Ecuador, las reformas tributarias tienen como fin que las pequeñas empresas cumplan con sus obligaciones de una forma más simple, en este sistema existe una gran relevancia en la influencia económica del estado y a qué la administración tributaria aplica estrategias qué buscan minimizar el incumplimiento evasión de impuestos.(Román, Sánchez, Chiriboga y Salazar, 2017)

La importancia que implica las microempresas junto con las limitaciones a las cual se ven impuestas, el estado toma recursos para apoyar la productividad de las mismas cómo la emisión de tasas de tributos en las que se encuentra la Ley orgánica de reactivación económica hola modernización de gestión financiera las cuales las microempresas recién salí antes tienen exoneración en los primeros años de inicio de sus funciones en caso de que generen valor agregado y empleo a la sociedad también no pagan anticipo mínimo, lo cual da a notar que las bonificaciones y beneficios que genera el sistema tributario ecuatoriano son extensas siendo participes más de 350,000 de las cuales más del 90% fueron microempresas.(Zamora, 2020)

Las microempresas deben fortalecer su permanencia en el mercado que día a día avanza y debe ser más competitivas en su administración contable, economía, finanzas y capacitación de empleados. No obstante, el sector de microempresas busca resolver problemáticas y dificultades con las fuentes de financiamiento, mejorar prácticas administrativas que se constituyan en herramientas válidas para su continuidad en sus actividades y prestación de servicios. (Díaz, Rodríguez y Rubio, 2019)

El gobierno de un territorio debe crear políticas públicas que garanticen la perdurabilidad de las microempresas, con el fin de continuar con sus actividades operacionales, la articulación de esfuerzos fiscales y entidades financieras privadas permitirán un mayor acceso a financiamientos que apoyen el emprendimiento, así como la producción innovadora y con mayor certeza de permanencia en el mercado. ( Logreira, Hernández, Brieva, y Sandoval, 2018)

Las transformaciones tributarias en Ecuador tienen gran influencia en tendencias políticas y los escenarios que se viven de manera internacional, para lograr una redistribución de ingresos y minimizar La Brecha social que existe en el país expertos señalan resistencia mínima de reducir la desigualdad fiscal, muchas leyes tributarias avientan la inversión extranjera de tal manera esta inversión se redirecciona a países vecinos mencionando que una reestructuración y creación de pequeñas y medianas industrias es necesario para estabilizar la economía del país de esta manera facilitar la recaudación de impuestos en un círculo impulsa la economía evitando generar un mayor déficit fiscal generando mejores condiciones sociales. Finalmente, el presente artículo tiene como propósito determinar la afectación del Régimen Impositivo para Microempresas en la industria textil del Cantón Pelileo durante el año 2020.

MÉTODO

El alcance del estudio fue de un nivel descriptivo; puesto que detalla las características de la problemática y afectación del nuevo régimen de microempresas en los contribuyentes el sector textil en Pelileo. La población para el desarrollo en la presente investigación se detalla con 18 empresas de la zona de estudio pertenecientes a la industria textil del cantón Pelileo que constan en el catastro del régimen de microempresas válido para el período fiscal 2020 del Servicio de Rentas Internas. Debido al tamaño reducido de población para este estudio menor a 100 elementos se trabajó con el 100% de la población sin aplicar cálculo de muestra.

ANÁLISIS DE LOS RESULTADOS

En el país el servicio de rentas internas es la institución encargada de proceder sobre el régimen impositivo de microempresas que está establecido en la Ley Orgánica de simplificación y progresividad tributaria, como objetivo tiene simplificar las obligaciones tributarias de los contribuyentes, evitar la evasión de impuestos y mantener la cultura tributaria necesaria para el desarrollo económico del país. El régimen de microempresas produce un cambio significativo en los cálculos del impuesto a la renta considerando el impuesto del 2% sobre el total de los ingresos que se obtienen anualmente considerando la inclusión de las empresas que no sobrepasan los $300,000 y menos de 9 trabajadores. La institución encargada de la tributación en el país intenta agilitar las obligaciones tributarias con el Régimen Impositivo para microempresas, sin embargo, para los microempresarios puede representar un obstáculo en el contexto en el que fue aplicado coincidiendo los años de emergencia sanitaria.

Los resultados de las encuestas aplicadas a los contribuyentes a representantes de las empresas textiles de la zona de estudio se muestran a continuación:

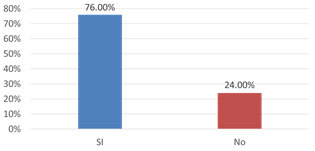

1. ¿Conoce usted si se encuentra incluido en el catastro de Régimen Impositivo para Microempresas?

Gráfico 1. Inclusión en el catastro de Régimen Impositivo para Microempresas.

Fuente: Aplicación de la encuesta.

Los contribuyentes encuestados generan el 76.47% conocen que se encuentran incluidos dentro del catastro de régimen impositivo para microempresas mientras que el 23.53% desconoce de su inclusión en el régimen.

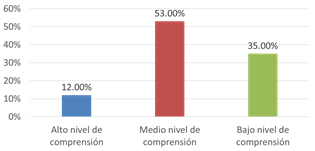

2. ¿Cuál es su nivel de comprensión de las normativas representadas en el Régimen Impositivo para Microempresas?

Gráfico 2. Nivel de comprensión de las normativas.

Fuente: Aplicación de la encuesta.

La comprensión respecto a la normativa que expresa al régimen impositivo el 11.76% de los encuestados consideran tener alto nivel de conocimientos en los temas en Medio nivel de comprensión el 52.94% y Bajo nivel de comprensión el 35.29%.

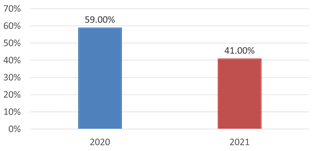

3. ¿En qué período fiscal los impuestos le generaron mayor valor a pagar a su empresa?

Gráfico 3. Impuestos períodos fiscales.

Fuente: Aplicación de la encuesta.

Los encuestados expresaron que en el año 2020 el 58.82% generó el mayor valor a pagar en impuestos en su empresa Mientras que el 41.18% de los encuestados expresó que pagó la mayor cantidad de impuestos en el 2021.

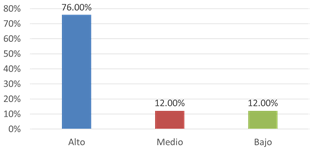

4. ¿Cuál fue el nivel de afectación en las finanzas de su empresa el pago de impuestos en el período fiscal 2020?

Gráfico 4. Nivel de afectación en las finanzas.

Fuente: Aplicación de la encuesta.

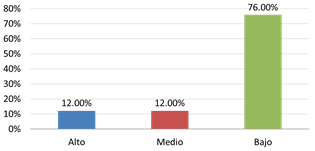

Los contribuyentes consultados expresan un alto nivel de afectación el 76.47%, bajo nivel de afectación el 11.76% y medio nivel de afectación el 11.76%.

5. ¿Qué medida de ventaja cree que ser "Contribuyente del Régimen Microempresa" como industria textil ecuatoriana le da sobre los importadores de textiles de países vecinos?

Gráfico 5. Ventaja de pertenecer al Régimen de Microempresas.

Fuente: Aplicación de la encuesta.

En cuanto a las ventajas de pertenecer como contribuyente del régimen de microempresas frente a la competencia de los importadores de textiles de países vecinos del total de los encuestados expresa una alta ventaja el 11.76%, ventaja media el 11.76% si una mínima o baja ventaja el 76.47%.

6. ¿Cómo considera usted dentro del sector textil, la inserción en el Régimen Impositivo para Microempresas si tiene ingresos menos de $ 300.000 y no asume personales bajo relación de dependencia?

Gráfico 6. Consideración de la inserción en el Régimen Impositivo para Microempresas

Fuente: Aplicación de la encuesta.

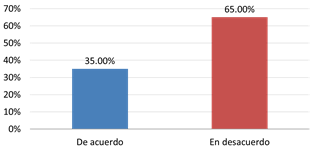

El 64.71% de los encuestados está en desacuerdo de la inserción en el régimen impositivo para microempresas de tener ingresos menos de 300,000$ pese a no tener personal a su cargo, mientras que el 35.29% sí está de acuerdo en que se incluya en el régimen impositivo para microempresas frente a lo anteriormente mencionado.

7. ¿Qué nivel de dificultad generó en usted efectuar correctamente con los deberes determinados por el catastro de régimen impositivo para microempresas

Detallando el nivel de dificultad qué significa cumplir con los deberes tributarios en base al régimen impositivo el 47.06% expreso alto nivel de dificultad, el 41.18% medio nivel de dificultad y el 11.76% bajo nivel de dificultad.

CONCLUSIONES

El sector textil es la principal fuente de economía de la ciudad de Pelileo bajo el análisis de la investigación y la percepción de los contribuyentes catalogados en el régimen de microempresas la finalidad del servicio de rentas internas no cumple en dar facilidades a las pequeñas empresas de tal manera que no dinamiza la economía local y el bajo conocimiento en las normativas hace que incremente el temor a desarrollar emprendimientos.

La resolución del régimen impositivo para microempresas debe tomar como eje principal el desarrollo y fomento a la economía local de manera que a través de una cultura tributaria se expresan capacitaciones sobre la normativa y se encuentre de mejor manera explícito los beneficios a cambio de las contribuciones Mediante los impuestos de los emprendedores, tomar el total ingresos de ventas brutas sin permitir a los emprendedores deducir gastos hacen que el sector textil en la ciudad de Pelileo enfrente un panorama de decrecimiento.

La recaudación tributaria en la Industria textil de Pelileo ha incrementado significativamente desde la aplicación del régimen impositivo de microempresas sin embargo el descontento de los contribuyentes tributarios en el sector textil de Pelileo se discute sobre grado de confianza en el sistema de recaudación al no verse beneficiados de manera directa, se concluye qué debe existir una revisión profunda por parte del Estado sobre las condiciones impactos y beneficios que aporta a la industria textil.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

Los directivos y colaboradores de las dieciocho (18) empresas de la zona de estudio pertenecientes a la industria textil del cantón Pelileo. Ecuador.

REFERENCIAS CONSULTADAS

Cantos, M. A. B., Sánchez, E. R. B., Tigua, G. P. C., y Parrales, S. M. B. (2018). Microempresas en el Ecuador: Caso ciudad de Manta. [Microenterprises in Ecuador: Manta city case]. Dominio de las Ciencias, 4(1), 619-632. https://n9.cl/0c811

Corte Constitucional del Ecuador. (2019). Ley Orgnánica de Simplificación y Progresividad Tributaria. [Organic Law of Tax Simplification and Progressivity]. Suplemento - Registro Oficial No. 111. https://n9.cl/yfzm5

Díaz de León, V. G., Rodríguez, A. M., y Rubio Esparza, I. C. R. (2019). Las fuentes de financiamiento y la administración como herramientas para afrontar los problemas y dificultades a los que se enfrentan las microempresas en México. [Financing sources and administration as tools to face the problems and difficulties faced by microenterprises in Mexico]. Revista En-contexto, 7(10), 71-86. https://n9.cl/jolun

González, J. C., García, K. C. L., Chamorro, O. G. H., y Párraga, L. E. E. (2018). El emprendimiento como oportunidad para el desarrollo de la microempresa. [Entrepreneurship as an opportunity for the development of microenterprises]. RECIMUNDO: Revista Científica de la Investigación y el Conocimiento, 2(Extra 1), 284-299. https://n9.cl/6z251z

Jarrín Gordón, P. A. (2021). Análisis del régimen impositivo para microempresas en lo referente a la tarifa del 2% de Impuesto a la Renta sobre ingresos brutos del ejercicio fiscal en las empresas dedicadas a la venta al por mayor de banano y plátano en el cantón El Carmen durante el periodo 2020. [Analysis of the tax regime for micro-enterprises in relation to the 2% Income Tax rate on gross income of the fiscal year in companies dedicated to the wholesale sale of bananas and plantains in the El Carmen canton during the 2020 period]. https://n9.cl/fg97k

Logreira C., Hernández, L., Brieva, L. y Sandoval, J. (2018). Microempresas en Barranquilla: Una mirada desde el financiamiento privado. [Microenterprises in Barranquilla: A look from private financing]. Revista Venezolana de Gerencia, 23 (82). 358-376. https://n9.cl/698qy

Quispe, G., Arellano, O., Rodríguez, A., Negrete, P., y Vélez. G. (2019). Las reformas tributarias en el Ecuador análisis del periodo 1492 a 2015. [Tax reforms in Ecuador analysis of the period 1492 to 2015 ]. Espacios, 40 (13). 21. https://n9.cl/rsd2

Román, M. B. M., Sánchez, N. L., Chiriboga, D. J. T., y Salazar, Y. M. (2017). Cultura tributaria de las MIPyMEs y su incidencia en el contexto socio-económico ecuatoriano. [Tax culture of MSMEs and its incidence in the Ecuadorian socio-economic context ]. Sur Academia: Revista Académica-Investigativa de la Facultad Jurídica, Social y Administrativa, 4(8), Article 8. https://n9.cl/vmfmb

Romero C., Flores, G., Campoverde, J. y Coronel, K. (2017). Microempresas panificadoras en el Azuay (Ecuador) y su productividad. [Bakery microenterprises in Azuay (Ecuador) and their productivity]. RETOS. Revista de Ciencias de la Administración y Economía. 7 (14). 167-188. https://n9.cl/v4v28

Ruiz Salgado, M. V., Arias González, I. P., Ibarra Chango, M. D. C., y Sanandrés Álvarez, L. G. (2018). El sistema tributario ecuatoriano y el presupuesto general del Estado. [The Ecuadorian tax system and the general budget of the State]. Observatorio de la Economía Latinoamericana, diciembre. https://n9.cl/0gfsz

Sanhueza, P. (2019). Impacto de las microfinanzas en la microempresa local. [ Impact of microfinance on local microenterprise]. Dimensión Empresarial, 17 (2), 5-19. https://n9.cl/hgx1f

Sumba Bustamante, R. Y., y Santistevan Villacreses, K. L. (2018). Las microempresas y la necesidad de fortalecimiento: Reflexiones de la zona sur de Manabí, Ecuador. [Microenterprises and the need for strengthening: Reflections from the southern zone of Manabí, Ecuador]. Revista Universidad y Sociedad, 10(5), 323-326. https://n9.cl/l0i13

Zamora, L. (2020). Impacto del sistema tributario ecuatoriano en las microempresas: Caso Tungurahua. [Impact of the Ecuadorian tax system on microenterprises: Tungurahua Case]. 593 Digital Publisher CEIT, 5(Extra 4-1), 208-222. https://n9.cl/1et7h

©2023 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0)

(https://creativecommons.org/licenses/by-nc-sa/4.0/).