https://doi.org/10.35381/i.p.v5i1.2677

Impacto del impuesto a la renta en las microempresas

Impact of income tax on microenterprises

Melba Betzabe Villacres-Valle

pg.melbabvv88@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0009-0000-4701-3958

Bayron Ramiro Pinda-Guanolema

ua.bayronpinda@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0002-6222-550X

Ariel José Romero-Fernández

ua.arielromero@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0002-1464-2587

Erlinda Elisabeth Jiménez-Silva

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0003-4536-2884

Recibido: 15 de enero 2023

Revisado: 20 marzo 2023

Aprobado: 15 de abril 2023

Publicado: 01 de mayo 2023

RESUMEN

El objetivo principal de la presente investigación es medir el impacto del impuesto a la renta en las microempresas del sector tecnológico del cantón Riobamba. El alcance del estudio fue de un nivel descriptivo; dado que, permitió examinar el impacto del impuesto a la renta en las microempresas del sector tecnológico del cantón Riobamba. Los resultados reflejaron que la mayoría de los encuestados manifestaron que en al año 2021, desconocían del régimen de microempresa, lo que tuvieron incumplimientos en las obligaciones tributarias y fueron sancionados con una contravención por parte de la administración tributaria, otra parte minoritaria de los contribuyentes expresaron que anteriormente nunca pagan un impuesto. Como conclusión, los contribuidores en su mayoría consideran injusto e innecesario el pago del impuesto a la renta a microempresa, ya que en años pasado los contribuyentes pertenecían al régimen general y a veces no pagan impuesto.

Descriptores: Impuesto; tributación; sanción económica; pago de deuda; rentabilidad. (Tesauro UNESCO).

ABSTRAC

The main objective of this research is to measure the impact of income tax on microenterprises in the technology sector of the Riobamba canton. The scope of the study was descriptive; since, it allowed to examine the impact of the income tax in the microenterprises of the technological sector of the Riobamba canton. The results reflected that the majority of those surveyed stated that in the year 2021, they were unaware of the microenterprise regime, which had breaches of tax obligations and were sanctioned with a violation by the tax administration, another minority of taxpayers expressed who previously never paid a tax. In conclusion, the majority of taxpayers consider the payment of income tax to microenterprises unfair and unnecessary, since in past years taxpayers belonged to the general regime and sometimes do not pay tax.

Descriptors: Tax; taxation; economic sanction; debt payment; cost effectiveness. (UNESCO Thesaurus).

INTRODUCCIÓN

Desde los años remotos, el sistema tributario ecuatoriano ha experimentado profundos cambios, por lo que, la administración tributaria ha realizado esfuerzos incalculables para evitar la evasión fiscal y recaudar los impuestos (Garzón, Ahmed, & Peñaherrera, 2018). Según (Mersan, 1997), (Lattuada, 2008) y Zamora (2020) concuerdan que los impuestos constituyen recursos fundamentales para el financiamiento del gasto público, para tal fin los gobiernos definen una política tributaria en cada uno de los países, para cubrir las necesidades de la sociedad.

Los impuestos son erogaciones de fondos que los contribuyentes generan a través de sus actividades económicas; estos gravámenes están regulados por el Servicio de Rentas Internas (SRI), con la finalidad de recaudar para satisfacer las necesidades económicas del Estado, la administración tributaria se rige bajo los siguientes principios de legitimidad, generalidad, igualdad, proporcionalidad y no retrospectividad. Estos impuestos, que forman parte de los ingresos del Estado, se clasifican específicamente como impuestos sobre la renta, impuestos al valor agregado y otros impuestos (Iglesias, Ruperti, & Valencia, 2017) .

En este sentido, una recaudación efectiva de los ingresos fiscales ayuda al Ejecutivo a financiar sus actividades que van desde las operaciones administrativas y de protección, obras de infraestructura y prestación de servicios sociales a su población (De Cesare, 2016). Al respecto, las obligaciones tributarias han disminuido la liquidez de las pequeñas y medias empresas (MIPYMES), lo cual, afectado directamente con el giro del negocio, es por ello que se encuentran perdiendo la capacidad de realizar inversiones (Sotalín, Muñoz, & Saltos, 2016)

Por otra parte, (Hassan & Ahmad, 2016) y (Texis, Ramírez, & Aguilar, 2016) mencionan que las microempresas juegan un papel importante en la creación de empleo y la generación de ingresos. De acuerdo con, (Enriquez, 2020) señala que las microempresas en el Ecuador, son calificadas con base a las ventas anuales, son menores o iguales a USD 300 000, la administración tributaria incluye también a los pequeños comerciantes, emprendedores, además las personas naturales obligadas o no a llevar contabilidad y las sociedades que hayan tenido ingresos brutos al año inmediato anterior iguales o menores al monto anteriormente citado.

Actualmente, estas empresas cancelarán a partir del año 2021 el impuesto a la renta del 2% de los ingresos brutos del ejercicio económico. No obstante, las microempresas que tuvieron pérdidas económicas en el año, al fisco no le importa, ya que evaluará el volumen de ventas del periodo para el pago del impuesto a la renta (Enriquez, 2020).

Además, existen diversas investigaciones que tratan sobre el del impuesto a la renta en las microempresas, esto permite conocer el impacto, políticas, estrategias, entre otros aspectos. A continuación, se consideran los siguientes estudios:

El trabajo realizado por (Lozano, 2009) con el tema: “Tributación de la micro, pequeña y mediana empresa”, indica que los beneficios fiscales que pueden ser acogidos por las MIPYMES, como cualquier otro contribuyente que tenga las exigencias de ley, respetando así el principio constitucional de legalidad tributaria, cumplimiento de sus obligaciones fiscales, permite a la administración tributaria una mayor eficacia en la recaudación del impuesto.

Para (Maldonado, Largo, Torres, & Moreno, Cultura tributaria de las mipymes y su incidencia en el contexto socio-económico ecuatoriano, 2017) en su artículo: Cultura tributaria de las Mipymes y su incidencia en el contexto socio-económico ecuatoriano, manifiestan que el Estado Ecuatoriano está comprometido con el establecimiento de una estructura tributaria estable, justa, simplificada y sustentable, que puede concientizar a los contribuyentes sobre el cumplimiento voluntario de las obligaciones tributarias. Además, de uno de los sectores más importantes de la economía como las Mipymes, porque coadyuvan a la reactivación del crecimiento económico y a la mejora del aparato productivo.

Por otra parte, (Arriaga, Reyes, Olives, & Solórzano, 2017) en su documento: “Análisis del IR de las personas naturales no contables, provincia de Santa Elena”, concluyen que el pago de la mayoría de los impuestos no es la preferencia en estos grupos, por lo que se razona y se expresa: que en el país aún existe un gran porcentaje de contribuyentes que evaden sus impuestos; las razones de esta evasión.

De igual manera, (Ramírez & Carrillo, 2017) en su trabajo de investigación: “Indicador de eficiencia recaudatoria del impuesto al valor agregado y del impuesto a la renta de Ecuador”, establecen que el logro de mayor eficiencia tributaria es de vital importancia, pues permite generar recursos suficientes y oportunos para sostener la ejecución del gasto público en el largo plazo; las brechas tributarias mediante acciones emprendidas por la administración tributaria para incrementar la recaudación de impuestos.

Al respecto, (Tuesta, 2018) en su documento: “La reforma tributaria-laboral y su influencia en la formalización de las micro y pequeñas empresas peruanas”, menciona que el sistema tributario, no es predecible, necesita una reforma integral, con un diagnóstico profundo y con cambios más que normativos, para promover la formalización de las MYPE, esto permitirá el crecimiento económico significativo en la recaudación tributaria la que dependerá de los incentivos económicos que el entorno ofrezca.

Según (Quispe, Arrellano, Rodríguez, Negrete, & Vélez, 2019) en su proyecto de investigación: “Las reformas tributarias en el Ecuador: análisis del periodo 1492 a 2015”, señalan que una alta concentración de impuestos al consumo, evasión y elusión tributaria y débil participación en la recaudación de los impuestos directos, incide en la aplicación de nuevas políticas tributarias. Asimismo, el incremento de las tasas de contribución y creación de nuevos impuestos como, IVA, IR e ICE permitieron incrementar los ingresos del estado ecuatoriano y de esta manera mejorar la distribución e inversión pública.

Finalmente, (González, Narváez, & Erazo, 2019) en su artículo: “Estrategias para la recaudación del anticipo del impuesto a la renta en el Ecuador”, expresan que la mayor parte de los contribuyentes consideran que el pago del anticipo limita su capacidad de reinversión y las oportunidades de inversión extranjera, por lo que es importante concientizar a los contribuyentes sobre la importancia de una adecuada cultura tributaria.

El objetivo principal de la presente investigación es medir el impacto del impuesto a la renta en las microempresas del sector tecnológico del cantón Riobamba.

MÉTODO

El alcance del estudio fue de un nivel descriptivo; dado que, permitió examinar el impacto del impuesto a la renta en las microempresas del sector tecnológico del cantón Riobamba. Por lo tanto, el estudio inició desde la normativa tributaria y culminó con la incidencia en la toma de decisiones empresariales. En torno a la población de estudio, se tomó en consideración a todas las microempresas que constan en la base de datos de Servicio de Rentas Internas del cantón Riobamba; se consideró doscientos diecisiete (217) microempresas del sector tecnológico.

ANÁLISIS DE LOS RESULTADOS

La recaudación de impuestos en el Ecuador es el corazón financiero del sistema económico, con las diversas reformas tributarias ha permitido solventar el gasto público, pero a pesar de los esfuerzos y logros en materia de evasión fiscal, sigue siendo un problema importante en el sector empresarial, uno de los factores que explica este fenómeno y tiene un impacto indeseable en los sistemas económicos son las pequeñas y medianas empresas o pymes. Un acto de creación de un sistema tributario simplificado orientado a facilitar el cumplimiento de las obligaciones tributarias e integrar formalmente a los altos segmentos de agentes económicos, en el año 2020, inicia a regir una estructura de régimen micro-empresarial, que tiene como finalidad reducir el pago del impuesto a la renta (Yancha & Urrutia, 2021).

Según el Reglamento de Inversiones del Código Orgánico de la Producción, (2020), considera una microempresa a una entidad con un ingreso anual de $ 300,000 o menos, incluidos los pequeños comerciantes, las personas no u obligadas a llevar contabilidad, sociedades, entre otras; por otra parte, Ley de Régimen Tributario Interno, (2020), los contribuyentes están bajo el régimen de microempresa, tendrán la opción de declarar de manera semestral o mensual el IVA, en caso de elegir cualquiera de las opciones el sujeto pasivo debe declarar bajo los parámetros del sistema elegido con la finalidad de evitar sanciones, con respecto al impuesto a la renta es el 2% sobre las ventas brutas independientemente de los resultados del año, de manera semestral.

Las nuevas regulaciones implementadas por la administración tributaria al régimen de microempresa han simplificado enormemente el cumplimiento de sus obligaciones tributarias, facilitando a los contribuyentes los procedimientos para la declaración sus obligaciones tributarias, de esta manera los sujetos pasivos obtienen ciertos incentivos fiscales que la agencia reguladora establece y están claramente contemplados en las leyes vigentes (Barberán, Bastidas, Santillán, Manosalvas, & Peña, 2019).

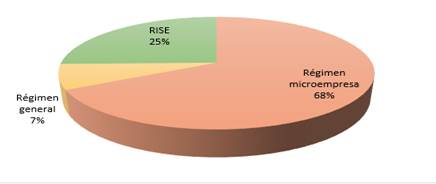

Luego de haber aplicado a las encuestas a los contribuyentes con actividades de tecnología en la cuidad de Riobamba, se establece que un 92.02% de los individuos son hombres, mientras que, el 7.98% son mujeres; además, la mayoría de los encuestados se encuentran entre 18 a 30 años. Por otra parte, un 68% de los contribuyentes están catalogados como régimen de microempresa, esto se debe a que sus ingresos no superan los 300.000 USD, el 25% optaron por el régimen impositivos simplificado (RISE), a fin de evitar algunas obligaciones tributarias y 7% se encuentran bajo el régimen general, ya que sus superan los parámetros establecidos por la administración tributaria.

Gráfico 1. Régimen tributario que pertenecen los contribuyentes.

Fuente: Encuesta aplicada (2022).

El régimen de microempresa fue creado con el propósito de combatir la informalidad de empresas existentes; por eso, lo principal para los microempresarios es poder incrementar la liquidez, mantener la rentabilidad y disminuir el pago de impuesto

Becerra et al. (2020). Por otra parte, la implementación de la reforma tributaria contrajo aspectos negativos, tales como:

1. Se pagarán los anticipos, equivalentes a 50% de los impuestos recaudados del año anterior, menos la retención de origen.

2. Pagar el 2% los ingresos netos de la microempresa independientemente de los costos incurridos o gastos.

3. Desconocimiento y falta de análisis sobre fuentes de deducción del IVA y renta.

4. Los inversionistas no residentes pagan al 25% de retención en la fuente del 40% (reducción de inversores extranjeros).

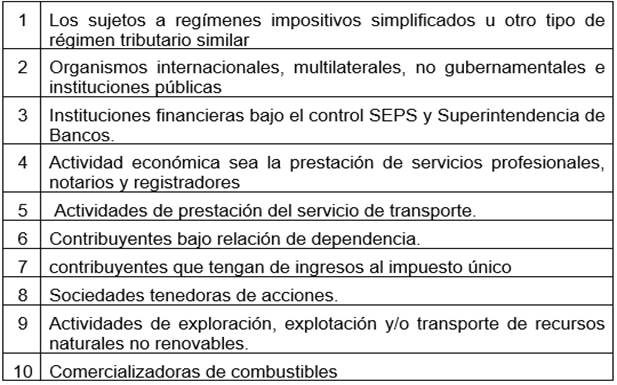

Según la administración tributaria del Ecuador, los contribuyentes que mantenga el estatus de microempresa, permanecerán en este esquema mientras no superen el monto establecido, soliciten la exclusión o sea derogado dicha ley. Después de participar en este sistema, los contribuyentes pueden participar en el sistema tributario general u otros sistemas y pueden aplicar de acuerdo con los requisitos y condiciones que establece la ley tributaria vigente. Por otra parte, RLRTI, del año 2020, menciona en su artículo 253.2, los contribuyentes no podrán acogerse al régimen de microempresas, de acuerdo a los siguientes aspectos señalados en la tabla 1.

En este contexto, la mayoría de contribuyentes que encuentran dentro del régimen de microempresas expresan que el gobierno anterior estableció una normativa tributaria con la finalidad de recaudar impuesto de los microempresarios, ya que solo se calcula el 2% de los ingresos; anteriormente, se declaraba en la renta general y existía deducciones, tales como: costo, gastos personales, retenciones, entre otro, en ocasiones no se pagaba.

Tabla 1.

Limitaciones al régimen para microempresas.

Fuente: Encuesta aplicada (2022).

Gráfico 2. Cálculo del impuesto a la renta de microempresa

Fuente: Encuesta aplicada (2022).

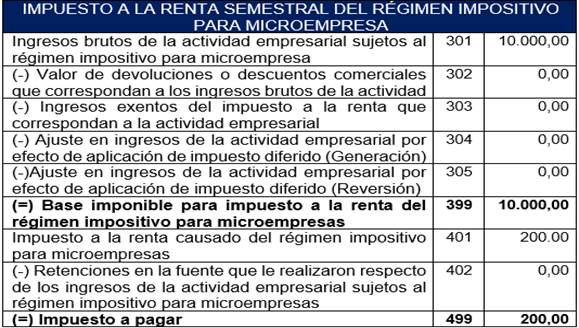

La declaración de impuestos semestral para los contribuyentes que aplican el sistema tributario de microempresas, es de la siguiente manera:

Tabla 2.

Formulario impuesto a la renta microempresa.

Fuente: Encuesta aplicada (2022).

En cuanto al impuesto en la fuente a la renta, la tasa de actividades empresariales bajo el esquema de microempresa es del 1,75%. Si el contribuyente recibe ingresos de fuentes distintas de las actividades comerciales cubiertas por el programa, entonces estos ingresos están sujetos a retención de impuestos de acuerdo con las leyes fiscales aplicables (Neira & Becerra, 2021). La microempresa se acuerdo a listado de la administración tributaria pueden ser agentes de retención, y deberán retener de acuerdo a los porcentajes establecidos en la normativa vigentes (1.75% a microempresas y bienes o 2.75% cuando predomina los manos de obra sobre el intelecto, entre otros), con respecto a retenciones en la fuentes del IVA (30% bienes, 70% servicios, 100% liquidaciones de compra y servicios profesionales), todas las retenciones serán acorde a la naturaleza de las actividades económicas.

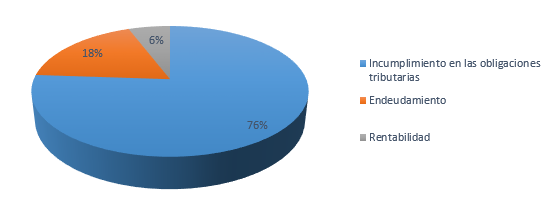

Gráfico 3. Aspecto que afecta el impuesto de microempresa.

Fuente: Encuesta aplicada (2022).

Igualmente, el 76% de los encuestados manifestaron que en al año 2021, desconocían del régimen de microempresa, lo que tuvieron incumplimientos en las obligaciones tributarias y fueron sancionados con una contravención por parte de la administración tributaria, el 18% de los contribuyentes expresaron que anteriormente nunca pagan un impuesto, ya que la base imponibles era menor a la fracción básica del impuesto a la renta de personales naturales, pero con la sectorización del régimen de microempresa esta vez pagaran y tuvieron que endeudarse para cumplir con las obligaciones; y, por último, un 6% señala que fueron perjudicado en la rentabilidad, ya que existen medianas empresas obligadas a llevar contabilidad pero como no superan el límite establecido para solicitar la exclusión tuvieron que cancelar este impuesto.

Finalmente, (Neira & Becerra, 2021) según su estudio del efectos económicos en el sector micro empresarial, menciona que 3% no se mostró muy satisfecho y el 97% se mostró muy insensible cuando aplicaron el 2% al ingreso neto sin deducción adicional a la retención en origen. Esto solo concierne a emprendedores porque los microempresarios tienen mayores ingresos. La adopción del nuevo sistema debe ser voluntario, porque la mayoría de las personas son iguales en forma de igualdad, porque los estándares violan los principios progresistas y generalmente dañan a los pequeños contribuyentes y solo se puede inferir; además, las rentas de fuentes distintas de las actividades sujetas al impuesto único a la renta.

CONCLUSIONES

Los contribuyentes que se encuentran bajo el régimen de microempresa, deben incluir la siguiente nota al pie de página en sus recibos de ventas la leyenda de microempresa, también deben realizar la declaración de impuesto a la renta de manera semestral, su cálculo es del 2% del total de los ingresos netos. Cabe resacar que esta reforma tributaria tiene como propósito evitar la elusión tributaria y generar una cultura tributaria; sin embargo, algunos los sujetos pasivos consideran que existe ventajas y desventajas; por ende, consideran que los empresarios no tienen alguna afectación menor disminuye el impuesto a pagar, mientras que, los emprendedores tiene una afectación en la liquidez, lo que provoca que no genere inversión dentro del negocio.

El punto que ha generado una controversia con los contribuidores es el pago del impuesto a la renta a microempresa, en su mayoría consideran injusto e innecesario, ya que en años pasado los contribuyentes pertenecían al régimen general y a veces no pagan impuesto; pero, con la reforma tributaria tuvo un efecto negativo, ya que algunos sujetos pasivos en el año 2020 tuvieron un impuesto causado, esto origino una disminución drástica en la liquidez de la entidad, ya que varios contribuyentes tuvieron que solicitar facilidades de pago u otros realizar un financiamiento para cubrir con la obligación tributaria.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

Los directivos y colaboradores de las doscientos diecisiete (217) microempresas del sector tecnológico; Ecuador.

REFERENCIAS CONSULTADAS

Arriaga, G., Reyes, M., Olives, J., & Solórzano, V. (2017). Análisis de la cultura tributaria: impuesto a la renta para personas naturales no obligadas a llevar contabilidad, provincia de Santa Elena. [Analysis of the tax culture: income tax for individuals not required to keep accounts, province of Santa Elena]. Revista ciencias pedagógicas e innovación, 5(3), 118-127. https://n9.cl/ugcin

Barberán, N., Bastidas, T., Santillán, R., Manosalvas, C., & Peña, M. (2019). Factores que inciden en la intención del cumplimiento tributario de las microempresas. [Factors that affect the intention of microenterprises to comply with taxes]. Revista Espacio, 41(8), 19-30. https://n9.cl/jjbvi

Becerra, E., Calle, O., Banegas, T., & Pillaga, H. (2020). Análisis de efectos tributarios en las Mipymes. Una perspectiva e impacto del contenido de la Ley de simplificación y progresividad tributaria 2020. [Analysis of tax effects on MSMEs. A perspective and impact of the content of the Tax Simplification and Progressivity Law 2020]. Conciencia Digital, 3(2), 111-131. https://n9.cl/6qwfb

Enriquez, C. (2020). La microempresa espera bajar sus costos con nueva normativa. [The microenterprise hopes to lower its costs with new regulations]. https://n9.cl/xz2xl

Garzón, M., Ahmed, A., & Peñaherrera, J. (2018). El sistema tributario y su impacto en la Economía Popular y Solidaria en el Ecuador. [The tax system and its impact on the Popular and Solidarity Economy in Ecuador]. Revista de Ciencia, Tecnología e Innovación, 5(1), 38-53. https://n9.cl/4c1ao

González, C., Narváez, C., & Erazo, J. (2019). Estrategias para la recaudación del anticipo del impuesto a la renta en el Ecuado. [Strategies for collecting advance income tax in Ecuador ]. Visionario Digital, 3(2), 86-113. https://n9.cl/j8nry

Hassan, T., & Ahmad, B. (2016). The role of micro enterprises in employment and income generation: a case study of Timergara. Internacional Journal of Economics & Management Scinces, 5(2), 1-5. doi:10.4172/2162-6359.1000318

Iglesias, L., Ruperti, J., & Valencia, K. (2017). El pago del anticipo del impuesto a la renta y su incidencia en la liquidez de las microempresas de la ciudad de manta. [Payment of the income tax advance and its impact on the liquidity of micro-enterprises in the city of Manta]. Revista Científica Multidisciplinaria, 3(1), 25-36. https://n9.cl/4av9a

Lattuada, M. (2008). El debate impositivo sobre el sector agropecuario argentino. [The tax debate on the Argentine agricultural sector]. Anuario del Centro de Estudios Históricos, 8(18), 107-138. https://n9.cl/r9ysc

Lozano, E. (2009). Tributación de la micro, pequeña y mediana empresa. [Taxation of micro, small and medium-sized companies]. Revista de Derecho Privado, 42(1), 3-15. https://n9.cl/dvqg6

Maldonado, M., Largo, N., Torres, D., & Moreno, Y. (2017). Cultura tributaria de las mipymes y su incidencia en el contexto socio-económico ecuatoriano. [Tax culture of MSMEs and its incidence in the Ecuadorian socio-economic context ]. Revista Sur Academia, 4(1), 43-50. https://n9.cl/vmfmb

Mersan, C. (1997). Derecho Tributario. [Tax Law ]. (2ª ed.). Asunción, Paraguay: Editorial itocolor.

Neira, M., & Becerra, E. (2021). Análisis de las normativas tributarias 2020, en aplicación con las microempresas de la ciudad de Cuenca. [Analysis of the 2020 tax regulations, in application with micro-enterprises in the city of Cuenca]. Visuario Digital, 5(2), 149-169. https://n9.cl/s4s3k

Quispe, G., Arrellano, O., Rodríguez, E., Negrete, O., & Vélez, K. (2019). Las reformas tributarias en el Ecuador: análisis del periodo 1492 a 2015. [Tax reforms in Ecuador: analysis of the period 1492 to 2015]. Revista Espacio, 40(10), 21-42. https://n9.cl/32yw4

Ramírez, J., & Carrillo, P. (2017). Indicador de eficiencia recaudatoria del impuesto al valor agregado y del impuesto a la renta de Ecuador. [Indicator of collection efficiency of the value added tax and the income tax of Ecuador]. IDB WorkingPaper Series, 3(4), 1-27. https://n9.cl/5zg4p

Sotalín, D., Muñoz, E., & Saltos, M. (2016). Análisis del impacto del anticipo del impuesto a la renta en el desarrollo competitivo de las Mipymes del sector de Cuero y Calzado de la zona 3, período 2010-2013. [Analysis of the impact of the income tax advance on the competitive development of MSMEs in the Leather and Footwear sector of zone 3, period 2010-2013]. Revista Publicando, 3(7), 366-388. https://n9.cl/wlgfy

Texis, M., Ramírez, M., & Aguilar, J. (2016). Microempresas de base social y sus posibilidades de supervivencia. [Social-based microenterprises and their chances of survival]. Contaduría y Administración, 61(3), 551-567. https://n9.cl/3sazr

Tuesta, E. (2018). La reforma tributaria-laboral y su influencia en la formalización de las micro y pequeñas empresas peruanas. [The tax-labor reform and its influence on the formalization of micro and small Peruvian companies]. Ciencia para el desarrollo, 21(4), 477-484. https://n9.cl/znid1

Yancha, M., & Urrutia, J. (2021). Efectos tributarios del cambio de régimen de microempresas.[ Tax effects of the change in the microenterprise regime ]. Revista Universidad y Sociedad, 13(1), 416-423. https://n9.cl/jsog4b

Zamora, L. (2020). Impacto del sistema tributario ecuatoriano en las microempresas. Caso Tungurahua. [Impact of the Ecuadorian tax system on microenterprises. Tungurahua case]. Digital Publisher, 5(4), 208-222. https://n9.cl/ctcyu

©2023 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0)

(https://creativecommons.org/licenses/by-nc-sa/4.0/).