https://doi.org/10.35381/i.p.v5i1.2676

Impacto financiero de las obligaciones tributarias

Financial impact of tax obligations

Morayma Nananima Urgiles-Peñafiel

pg.moraymanup12@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0009-0008-0225-0624

Bayron Ramiro Pinda-Guanolema

ua.bayronpinda@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0002-6222-550X

Ariel José Romero-Fernández

ua.arielromero@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0002-1464-2587

Rosendo Cardoso-Ruiz

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0009-0002-3146-3975

Recibido: 15 de enero 2023

Revisado: 20 marzo 2023

Aprobado: 15 de abril 2023

Publicado: 01 de mayo 2023

RESUMEN

El objetivo principal de la investigación fue conocer los movimientos de los resultados mediante los hitos del ROA y REA, y su relación con los fenómenos tributarios en las cooperativas de ahorro y crédito del segmento uno. La investigativa por su alcance fue descriptivo ya que el impacto financiero de los pagos de las obligaciones tributarias en los últimos periodos en base a los instrumentos indagatorios como la entrevista y la base de datos de la SEPS de las cooperativas. Los resultados reflejaron que en el periodo 2017 se mantuvo un activo mínimo de 111.773.517,20 USD que en primera instancia es positivo, puesto que en las principales cuentas como el patrimonio e ingresos tuvieron un incremento paulatino y significativo en el transcurso del periodo 2017-2020. En conclusión, el impacto financiero en las COAC´s del segmento uno de Morona Santiago, poseen activos que superan los ciento diez mil millones de dólares.

Descriptores: Tributación; cooperativa; ahorro; crédito; ingreso. (Tesauro UNESCO).

ABSTRAC

The main objective of the investigation was to know the movements of the results through the ROA and REA milestones, and their relationship with the tax phenomena in the savings and credit cooperatives of segment one. The investigation, due to its scope, was descriptive since the financial impact of the payments of tax obligations in recent periods based on investigative instruments such as the interview and the SEPS database of the cooperatives. The results showed that in the 2017 period a minimum asset of USD 111,773,517.20 was maintained, which in the first instance is positive, since in the main accounts such as equity and income they had a gradual and significant increase during the 2017 period. -2020. In conclusion, the financial impact on the COACs of segment one of Morona Santiago, have assets that exceed one hundred and ten billion dollars.

Descriptors: Taxation; cooperative; saving; credit; income. (UNESCO Thesaurus).

INTRODUCCIÓN

La situación económica financiera de los ecuatorianos se ha visto enmarcada a lo largo de los años, con factores externos como la caída del precio del petróleo, la depreciación del dólar americano, la pandemia del COVID 2019, mismo que trajo consigo las repercusiones directas en la balanza comercial del Ecuador, por ende, esto limitó la entrada de dólares al país y derivó en un ajuste de la oferta monetaria (Jumbo, Campuzano, Vega y Luna, 2020).

El sector cooperativo no se mantuvo al margen de las condiciones económicas, sin embargo el impacto fue menor en relación al sector bancario, por ende las cooperativas de ahorro y crédito conservan una tendencia creciente en sus obligaciones con el público, pero en menores ritmos que en períodos anteriores, estimulado por los crecimientos de los depósitos de los socios y pago de créditos realizados, pero como también el decrecimiento de la liquidez por la recuperación de cartera mostrando niveles inferiores a los presentados históricamente y que se asocian directa e indirectamente a los pagos de las obligaciones tributarias.

El análisis del impacto financiero es un instrumento relevante para el pleno cumplimiento de los objetivos de la organización. El conocimiento del desempeño de las instituciones financieras son elementos de mucha importancia para la toma de decisiones, conocer el desempeño de la organización permite tomar decisiones acordes a los objetivos y metas planteados. Además, implica hacer una comparación del desempeño de la empresa frente a otras del mismo sector, dichos estudios ayudan a los gerentes a identificar deficiencias y luego tomar acciones correctivas (Horne y Wachowicz, 2020).

(Brigham y Houston, 2012) indica que los beneficios del impacto financiero, se encuentra diseñado para evaluar, los indicadores contables expresados como coeficientes o razones contables que recae en la carga fiscal. Las instituciones financieras son propensas a desequilibrios financieros imprevistos, y escasa liquidez, como resultado de políticas económicas ineficaces o deficiencias en el desempeño estratégico, administrativo, productivo o financiero; Por tanto, toda cooperativa necesita conocer su situación económica y financiera para poder identificar los problemas existentes, las anomalías y los factores que las provocan, bajo herramientas adecuadas para identificar los errores y hacer las correcciones oportunas planificando de forma más apropiada (León, 2019).

La importancia del análisis financiero radica en que permite identificar los aspectos económicos y financieros que muestran las condiciones en que opera la empresa con respecto al nivel de liquidez, solvencia, endeudamiento, eficiencia, rendimiento y rentabilidad, facilitando la toma de decisiones gerenciales, económicas como también financieras en la actividad empresarial (Nava y Marbelis, 2019). Además, se involucra las inversiones, los financiamientos, los planes de acción, que permiten identificar los puntos fuertes y débiles de las instituciones financieras (Gutiérrez, 2017). Es decir que el impacto financiero conlleva a una técnica evaluativa de los comportamientos operativos de las cooperativas, y que las mismas facilitan el diagnóstico de la situación actual, como también de las predicciones futuras.

Los controles de las cargas tributarias se encuentran dentro de la materia fiscal y que mediante Ley y designación gubernamental es el Servicio de Rentas Internas (SRI) quien administra, cumple y ejecuta las políticas tributarias, según (Bravo, 2015) actualmente la Administración Tributaria, actúa como un organismo sancionador ante el incumplimiento de las cargas tributarias siendo una tarea gubernamental que consiste en la implementación de leyes tributarias. Además de aquello menciona que el SRI es de carácter autónomo, tiene la potestad de determinar el valor del tributo de acuerdo a las interpretaciones de la Ley que rige actualmente.

El autor (Cobos, 2013), indica que las obligaciones tributarias, “es un objetivo estratégico de la Administración que existe una limitada colaboración de los responsables de otras áreas y departamentos del SRI para ceder a los servidores públicos bajo su cargo hacia actividades de capacitación al contribuyente” (pág. 63). Así mismo el (Servicio de Administración Tributaria, 2017) da mención a; “El cumplimiento tributario (auditorías) que, en su conjunto, pueden reunirse bajo una denominación común de función de fiscalización o control". Es decir, obligaciones tributarias se encuentran sujeto a los actos legales realizados por la administración tributaria, y se encuentra en su fundamento jurídico únicamente en un mandato legal.

Las políticas fiscales influyen en la economía de un país, identificado a los responsables de cada impuesto en su efectiva recaudación con el fin de mantener una estabilidad económica, y en consecuencia mejorar el crecimiento de los recursos para atender los requerimientos del entorno social (Gamboa, Hurtado, y Ortiz, 2017). Además, los procesos evolutivos de las políticas fiscales traen consigo una serie de incentivos o beneficios para el sistema económico nacional.

Las asociaciones de la Economía Popular y Solidaria (EPS) disponen de muchos de estos beneficios, con el fin de otorgar un tratamiento diferenciado que fomente el crecimiento del sector. Así también están sometidas a la presión fiscal en los diferentes aportes a la Superintendencia de Economía Popular y Solidaria (SEPS) y a la Corporación de Seguro de Depósito (COSEDES) y su influencia en la rentabilidad.

(Sarmiento, 2017) deduce que el impacto financiero y económico influentes de los tributos, como de los gastos vinculados y asociados directa e indirectamente con su pago. Así también determina la relación de la carga fiscal con los fenómenos de evasión tributaria e informalidad empresarial, además de su incidencia sobre la competitividad corporativa y regional. Donde los elementos de eficiencia y eficacia contemplan el desarrollo de una adecuada gestión de la recaudación, basada en procedimientos equilibrados, para impedir la evasión tributaria (Moscoso y Tapia, 2017). Tiene como objetivo principal conocer los movimientos de los resultados mediante los hitos del ROA y REA, y su relación con los fenómenos tributarios en las cooperativas de ahorro y crédito del segmento uno.

METODO

La investigativa por su alcance fue descriptivo ya que el impacto financiero de los pagos de las obligaciones tributarias en los últimos periodos en base a los instrumentos indagatorios como la entrevista y la base de datos de la SEPS de las cooperativas del segmento uno registradas en dicha dependencia. La población considerada en el presente estudio son las Cooperativas de ahorro y Crédito del segmento uno que trabajan en la provincia de Morona Santiago, siendo esta el universo de estudio, no se aplica la fórmula de muestra de población porque no supera los cien (100) casos de estudio.

ANÁLISIS DE LOS RESULTADOS

En primera instancia la segmentación de las entidades del Sector Financiero Popular y Solidario ha presentado cambios significativos al desarrollo económico de las zonas rurales por medio de las COAC`s, donde sus activos han ido creciendo durante los ultimo 7 años de USD 6.027 millones, al cierre del año pasado (2020) sumaron USD 14.016 millones, según la SEPS (2021) de acuerdo a lo determinado por la Junta de Política y Regulación Monetaria y Financiera, de igual manera pese a la pandemia del COVID 19 sus indicadores financieros con relación a diciembre de 2019, la tasa global de morosidad del sector financiero popular y solidario, disminuyó 0,1 puntos porcentuales (p.p.), la liquidez aumentó 5,5 p.p., el índice de solvencia incrementó 1,5 p.p. y la intermediación financiera disminuyó en 7.9 p.p.

Además, es importante indicar que, a diciembre de 2020, el sector financiero popular y solidario de segmento uno se encuentra con el 67% de certificados de aportación. Considerando que las entidades del SEPS mantienen 3 726 puntos de atención; de los cuales, el 54% se encuentran en cantones de alta pobreza, y el 37% se ubican en cantones de alta ruralidad, por aquello que en la provincia de Morona Santiago se encuentran con ocho cooperativas del segmento uno especificadas en la población objeto de estudio donde comprende la recopilación, interpretación, comparación y estudio de los estados financieros y datos operacionales de las COAC`s (Superintendencia de Economia Popular y Solidaria (SEPS), 2021).

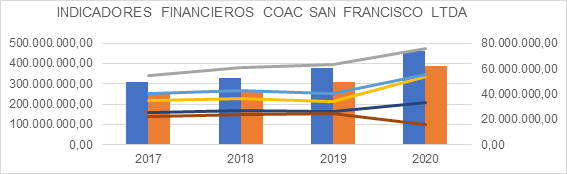

Gráfico 1. Indicadores financieros de la COAC San Francisco Ltda.

Fuente: Superintendencia de Economía Popular y Solidaria (SEPS), 2021.

En los indicadores financieros de la COAC San Francisco Ltda., se hace mayor énfasis a los activos que han tenido un crecimiento del $309.340.274,29 a $461.715.284,01, es decir 49,26 p.p. los últimos periodos, además sus pasivos incrementan en 51,3 p.p. a consideración del activo, y su patrimonio que es 39,7 p.p., mientras que los gatos e ingresos se mantiene una constante durante los tres periodos, pero tiende a crecer en el 2020 en 53,67 p.p. y 35,95 p.p., respectivamente, así también hay un leve crecimiento en el margen bruto financiero de 29,66 p.p,, mientras que el margen neto financiero recae a 29,83 p.p., las tasas de tendencias e indicadores, sirven para evaluar el desempeño financiero y operacional de la COAC`s.

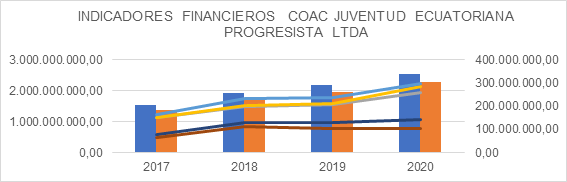

Gráfico 2. Indicadores financieros de la COAC Juvenil Ecuatoriana Progresista Ltda.

Fuente: Superintendencia de Economía Popular y Solidaria (SEPS), 2021.

De igual manera se analiza la COAC Juventud Ecuatoriana Progresista Ltda., mantiene un crecimiento progresivo de sus indicadores siendo su activo en el año 2017 de $1.543.382.500,04; y creciendo al 2020 en $2.536.041.945,56 su incremento es del 64,32 p.p., de igual manera en su pasivo es de 63,67 p.p., mientras que su patrimonio creció en 71,1 p.p., más que su activo y pasivo, mientras que los ingresos y gastos crecieron considerablemente en 88,84 p.p. y 82,39 p.p. respectivamente el margen bruto financiero se incrementó en 87,55 p.p., mientras que el margen neto financiero también creció en 56,26 p.p. Esto indica que es la cooperativa con mayor solvencia nacional para el desarrollo económico, financiero y social de los sectores urbanos y rural.

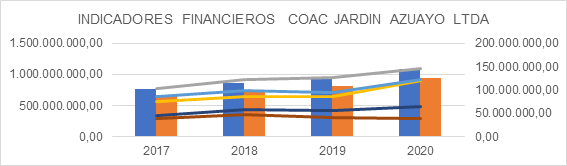

Gráfico 3. Indicadores financieros de la COAC Jardín Azuayo Ltda.

Fuente: Superintendencia de Economía Popular y Solidaria (SEPS), 2021.

Así también se analiza los indicadores financieros de la COAC Jardín Azuayo Ltda., en donde los activos, pasivos y patrimonio crecen en un 41,1 p.p., en los cuatro periodos de estudio, de igual los gatos crecen en 58,52 p.p., más que los tres anteriores indicadores, mientras que los ingresos tienen un leve crecimiento 41,7 p.p., llegando a $ 121.629.450,10 de dólares americanos de igual manera, hay un acenso del margen bruto financiero de 40,86 p.p., mientras que el margen neto financiero decrece a 0,96 p.p. Por ende, se interpreta que es una cooperativa en crecimiento y el único indicador en decrecimiento es el margen neto financiero siendo en resumen la toma de acciones correctivas a las políticas administrativas.

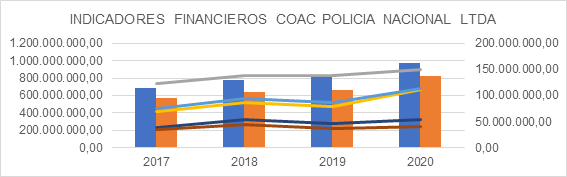

Gráfico 4. Indicadores financieros de la COAC Policía nacional Ltda.

Fuente: Superintendencia de Economía Popular y Solidaria (SEPS), 2021.

Consiguiente la COAC Policía Nacional Ltda., refleja la fluctuación de los siguientes indicadores en estudio donde el activo crece durante los cuatro periodos en 41,4 p.p., llegando $974.459.302,71 dólares, mientras que, su pasivo incrementa en 45,64 p.p., obteniendo $824.958.971,55 dólares, de igual manera, el patrimonio crece en 21,38 p.p., llenado a $149.500.331,16 dólares considerando que su pasivo es el que más creció en la cooperativa de igual manera el margen bruto financiero se extendió a 39,92 p.p., mientras que el margen neto financiero crece en 18,55 p.p. Esto indica que es la cooperativa mantiene un nivel de crecimiento bajo la razón razonable en la situación financiera y las contribuciones registradas en las normas Estatales.

Gráfico 5. Indicadores financieros de la COAC 29 de Octubre Ltda.

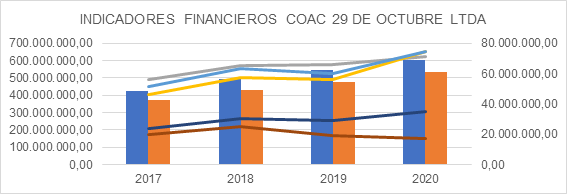

Fuente: Superintendencia de Economía Popular y Solidaria (SEPS), 2021.

Consiguiente de los indicadores financieros de la COAC 29 de octubre Ltda., se e enfoca en los activos donde mantiene un crecimiento 41,64 p.p., llegando a $605.296.285,74 dólares en los cuatro últimos periodos, además sus pasivos incrementan en 44,04 p.p., generándose $534.351.706,23 dólares y el patrimonio crece en 25,86 p.p. obteniendo $ 70.944.579,51 dólares, así también los gatos crecen en 60,47 p.p. mientras que los ingreso en 45,41 p.p., legando $ 75 millones de dólares que supera al patrimonio, mientras que el margen bruto financiero crece en 46,54 p.p., y por último el margen neto financiero decrece en 14,55 p.p., donde se interpreta que el análisis contable y los estados financieros de la cooperativa se rige a las normas vigentes estipuladas en los entes reguladores del Estado.

CONCLUSIONES

Se analizó los movimientos de los resultados mediante y la relación con los fenómenos tributarios, considerándose que una cultura tributarias fomenta el fortalecimiento social y económico basado en la inversión que genera las COAC`s y las normas, reglamentos que genere el ejecutivo buscando suscitar desarrollo en el sector cooperativo, además se analizó y se evaluó los indicadores financieros (activos, pasivos patrimonio, ingresos, gastos, margen bruto y neto financiero) de igual manera la fluctuación del ROA y ROE considerando que es fundamental relacionar los indicadores y la dinámica de respuesta con el interés de que la cooperativa, una vez determinado el grado de relevancia con indicadores aplicados, genere su dominio para la creación de convenios contables.

Además, el impacto financiero en las COAC´s del segmento uno de Morona Santiago, poseen activos que superan los ciento diez mil millones de dólares como es el caso de la COAC Pequeña Empresa de Pastaza Ltda., en periodo 2017 mantuvo un activo mínimo de 111.773.517,20 USD que en primera instancia es positivo, puesto que en las principales cuentas como el patrimonio e ingresos tuvieron un incremento paulatino y significativo en el transcurso del periodo 2017-2020. Y considerándose que el impuesto a la renta es el rubro más representativo con más de 10 millones de dólares de aporte al fisco, al tiempo que el que presenta mayores dificultades al momento de establecer la base imponible para su cálculo, por lo que resulta imprescindible el conocimiento y aplicación de la Normativa vigente; la reinversión de utilidades; la reducción de 10 puntos porcentuales de la tarifa de Impuesto a la Renta sobre el monto reinvertido en activos productivos utilizados para la actividad productiva. En el caso de las Instituciones Financieras privadas cooperativas de ahorro y crédito y similares, también podrán obtener dicha reducción, siempre y cuando lo destinen al otorgamiento de créditos para el sector productivo, incluidos los pequeños y medianos productores en las condiciones que lo establezca el reglamento (Art. 51).

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

Los directivos y socios de las cooperativas de ahorro y crédito del segmento uno que trabajan en la provincia de Morona Santiago. Ecuador.

REFERENCIAS CONSULTADAS

Bravo, Z. A. (2015). Auditorìa de cumplimiento tributario y su incidencia en las obligaciones tributarias de la empresa Sixmagricola S.A, Cantón Quevedo. [Audit of tax compliance and its impact on the tax obligations of the company Sixmagricola S.A, Cantón Queved ]. https://n9.cl/ig6fr

Brigham, E., & Houston, J. (2012). Fundamentals of financial management . (12ª ed.). New Delhi: Cengage Learning, Mason.

Gamboa, J., Hurtado, J., & Ortiz, A. (2017). Gestión de la política fiscal para fortalecer la cultura tributaria en Ecuador .[Fiscal policy management to strengthen the tax culture in Ecuador ]. RML, 4(2). https://n9.cl/yzr20

Horne, C., & Wachowicz, M. (2020). Fundamentos de administración financiera. [Financial Management Fundamentals]. (13ª ed.). Mexico, D.F: Pearson Educación.

Jumbo, D., Campuzano, J., Vega, F., & Luna, Á. (2020). Crisis económicas y covid-19 en Ecuador: impacto en las exportaciones. [Economic crisis and covid-19 in Ecuador: impact on exports]. Revista Universidad y Sociedad, 12(6), 103-110. https://n9.cl/tet1h

León, O. (2019). Administración financiera, fundamento y aplicaciones. (3ª ed.). Colombia: Editorial Prensa Moderna Impresores S.A.

Moscoso, J., Tapia, E. & Tapia, S. (2017). La administración tributaria como eje del cumplimiento del pago del Anticipo del impuesto a la renta en el sector cooperativista. [The tax administration as the axis of compliance with the payment of the Income Tax Advance in the cooperative sector]. Sapiencia Organizacional, 4(7), 97-114. Ambato, Ecuador. https://n9.cl/0uae74

Nava, R., & Marbelis, A. (2019). Análisis financiero: una herramienta clave para una gestión financiera eficiente. [Financial analysis: a key tool for efficient financial management]. Revista Venezolana de Gerencia, 14(48), 120-134. Cúcuta, Venezuela. https://n9.cl/txjrt

Sarmiento, J. (2017). Identificación del impacto de la carga fiscal en las pyme de Bogotá, a partir del contexto latinoamericano, nacional y regional. [Identification of the impact of the tax burden on SMEs in Bogotá, based on the Latin American, national and regional context ]. Cuaderno de Contabilidad, 11 (28): 201-237. https://n9.cl/edjpp

Servicio de Administración Tributaria. (2017). Guía de estudio para la asignatura Formación e información tributaria. [Study guide for the subject Training and tax information ]. (2ª ed.). México. https://n9.cl/00uis

Superintendencia de Economía Popular y Solidaria (SEPS). (2021). Actualidad y Cifras EPS – Febrero 2021: Los datos contenidos en este documento tienen corte a diciembre de 2020. [News and EPS Figures – February 2021: The data contained in this document has a cut-off date of December 2020 ]. https://n9.cl/ew6kt

©2023 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0)

(https://creativecommons.org/licenses/by-nc-sa/4.0/).