https://doi.org/10.35381/i.p.v5i1.2663

La gestión financiera en la liquidez: cooperativa de ahorro y crédito Kullki Wasi Ltda, Ecuador

Financial management in liquidity: cooperative savings and credit Kullki Wasi Ltda, Ecuador

Edelina Luz Lema-Paucar

pg.luzelp23@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0002-4902-1190

Bayron Ramiro Pinda-Guanolema

ua.bayronpinda@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0002-6222-550X

Ariel José Romero-Fernández

ua.arielromero@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0002-1464-2587

Amaro Vladimir Berrones-Paguay

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0002-5335-6444

Recibido: 15 de enero 2023

Revisado: 20 marzo 2023

Aprobado: 15 de abril 2023

Publicado: 01 de mayo 2023

RESUMEN

El objetivo de la investigación es determinar la incidencia de la gestión financiera en la liquidez de la cooperativa de ahorro y crédito Kullki Wasi Ltda., del año 2020. La investigación fue aplicada, debido a que el procesamiento de la información aportará a la determinación de los niveles de riesgo que presentan sobre la liquidez que mantienen. Los resultados reflejaron la apreciación del personal de la cooperativa, quienes manifestaron que la Superintendencia de Economía Popular y Solidaria enfatiza en que las entidades de este segmento no pueden disminuir su porcentaje de liquidez como lo establece su normativa. En conclusión, es conveniente la implementación de estrategias que despierten el interés de los socios en realizar operaciones financieras. Desde la perspectiva legal, la cooperativa debe cumplir con lo determinado en la normativa que rige el desempeño de las actividades según lo establecido por la Superintendencia de Economía Popular y Solidaria.

Descriptores: Finanzas; gestión; cooperativa; economía colectiva; liquidez. (Tesauro UNESCO).

ABSTRAC

The objective of the investigation is to determine the incidence of financial management in the liquidity of the savings and credit cooperative Kullki Wasi Ltda., of the year 2020. The investigation was applied, because the processing of the information will contribute to the determination of the levels of risk they present on the liquidity they maintain. The results reflected the appreciation of the cooperative's staff, who stated that the Popular and Solidarity Economy Superintendence emphasizes that entities in this segment cannot reduce their percentage of liquidity as established by its regulations. In conclusion, it is advisable to implement strategies that arouse the interest of partners in carrying out financial operations. From a legal perspective, the cooperative must comply with what is determined in the regulations governing the performance of activities as established by the Superintendence of Popular and Solidarity Economy.

Descriptors: Finance; management; cooperative; collective economy; liquidity. (UNESCO Thesaurus).

INTRODUCCIÓN

La importancia de la gestión financiera radica en el funcionamiento y operacionalización, que se dé a los recursos económicos con los cuales se desarrollan las actividades de las entidades financieras para materializar las expresiones monetarias que se consolidan en los diferentes niveles de liquidez que pueden alcanzar durante un determinado periodo de tiempo. Desde esta perspectiva, Terrazas (2019) manifiesta al respecto, una buena gestión financiera considera parámetros de eficiencia y eficacia para que la administración alcance elevados rangos de liquidez en cualquier entidad, por lo que los procesos deberán considerar un desempeño efectivo en términos económicos financieros.

De forma general la gestión financiera debe enfocarse y direccionarse hacia la consecución de estrategias viables, que contengan información real y oportuna para que la toma de decisiones se la realice en los tiempos apropiados. Se puede agregar que sin un análisis detallado sobre el comportamiento de los demás factores que componen los procesos de la organización o entidad, por si solo el crecimiento no puede ser posible, ya que en su conjunto las actividades persiguen un fin determinado, es entonces necesario administrar y gestionar de la mejor manera los recursos así lo expresa (Cabrera, Fuentes, & Cerezo, 2017).

La liquidez es un indicador indispensable para evaluar las actividades económico-financieras, a través de él se determina la disponibilidad de recursos que posee una entidad tanto para desarrollar sus procesos comunes como para hacer frente a las obligaciones contraídas, se conoce también que la liquidez es una parte fundamental de la gestión empresarial, en su mayoría esto aporta significativamente el tomar decisiones apropiada con relación a una determinada actividad (Herrera, Betancourt, Vega, & Vivanco, 2018).

Los índices de liquidez de las cooperativas de ahorro y crédito provienen de la normativa establecida por la secretaria de Economía Popular y Solidaria en la que se considera una serie de elementos, siendo necesario mencionar que la medición de la volatilidad de las fuentes de fondeo son un factor decisivo en la administración de liquidez (Lara, Ramírez, & Haro, 2020).

En los últimos periodos el mundo se encuentra sumergido dentro de una recesión económica debido a la emergencia sanitaria por la COVID 19, de manera específica nuestro país a más de lo mencionado atraviesa por una coyuntura económica compleja en la que el riesgo de liquidez de las cooperativas de ahorro y crédito es preocupante por lo que el uso de estrategias para captación de recursos deberá mantener proyecciones efectivas que aporte a la recuperación del sector financiero (Calle & Morocho, 2019).

El estancamiento financiero que en la actualidad vive el país por la falta de liquidez es un limitante en la oferta monetaria con respecto a la demanda de recursos, por lo que las cooperativas de ahorro y crédito que por algún motivo no cuenta con activos líquidos para cubrir sus obligaciones de corto plazo se encuentran en condiciones alarmantes no solo como entidad, sino que además los socios no cuentan con el respaldo sobre los recursos encomendados a la institución y la garantía sobre la recuperación de sus ahorros es riesgosa (Huacchillo, Ramos, & Pulache, 2020).

Según lo expresado por (Coba, Díaz, & Tapia, 2020) el sector cooperativo al ser una parte importante de la economía popular y solidaria requiere de la articulación de activos líquidos para que sus finanzas se mantengan bajo esquemas aceptables y la gestión financiera cumpla con los objetivos planteados, distribuyendo los recursos apropiadamente para lograr la integración de los aspectos económicos y sociales.

Por su parte, (Portilla, Huaman, Linares, & Herrera, 2020) manifiestan que la buena administración de los recursos económicos es un elemento necesario para la generación de liquidez, por lo que es indispensable generar una cultura financiera, la cual oriente a los socios a cumplir responsablemente sus obligaciones, no solo se puede trabajar en la obtención de recursos a base de ahorro, también se alcanza liquidez mediante un sistema de cobro eficiente que aporte a la solvencia financiera de la institución.

Las entidades financieras en los últimos tiempos han presentado dificultados debido a la falta de liquidez, en especial aquellas que se encuentran reguladas por la Superintendencia de Economía Popular y Solidaria, esto se debe en parte a las inapropiadas proyecciones para optimizar los recursos financieros, la concesión de créditos sin garantías y sin previos estudios que aporten en el análisis sobre la recuperación de cartera es el mayor problema que presentan, si bien la finalidad es incluir a los sectores menos favorecidos por la banca tradicional, también se debe considerar la factibilidad de recuperación de los recursos ya que estos generan liquidez financiera y permiten cumplir con otras actividades (Hernández, 2021).

Las cooperativas presentan un reto de importancia en su gestión financiera, ya que la toma de decisiones se da en base a la liquidez que estas presenten, de ahí que lograr un crecimiento sostenido y el adecuado control de riesgos financieros da muestra de que las estrategias implementadas son las apropiadas. La gestión financiera no únicamente se direcciona en la captación monetaria, envuelve todas las actividades de forma general, los procesos se acoplan de tal manera que su secuencia finaliza con la solvencia que alcanza la institución (Arciniegas & Pantoja, 2020).

Según lo manifestado por (Freire, Espinosa, & Sánchez, 2021)las cooperativas de ahorro y crédito de acuerdo al segmento al que pertenezcan deben cumplir con los parámetros exigidos por la Superintendencia de Economía Popular y Solidaria en relación a sus niveles de liquidez, esto garantiza el desarrollo de sus actividades. Por el contrario si este indicador se encuentra fuera de los niveles autorizados la institución deberá buscar otras alternativas para dar cumplimiento a lo constituido, la finalidad es propiciar la permanencia de los servicios y de la buena gestión financiera para alcanzar el desarrollo sustentable del sector cooperativo (Choquecahua, Caycho, & Vásquez, 2021)

(Macas, Narváez, & Erazo, 2019) indican que la liquidez en las entidades financieras es una herramienta que ayuda a conocer la calidad de la gestión financiera que se desarrolla al interior, los resultados son una muestra clara de que las decisiones y medidas correctivas adoptadas han logrado los efectos esperados, por otra parte, la seguridad de que los procesos fluyen apropiadamente se refleja en la satisfacción de los socios y la prestación de los productos y servicios financieros.

La gestión financiera es un referente de la competitividad, por lo que los elementos que sirven de complemento para alcanzarla deben estar alineados a los propósitos institucionales así lo sustentan (Armijos, Narváez, & Ormaza, 2020). Dentro del mismo contexto la segmentación de las cooperativas se da considerando varios aspectos siendo uno de estos la gestión alcanzada en sus procesos tanto de captación como de colocación de recursos y fundamentalmente de su recuperación en tiempos estimados, este es un índice que muestra el nivel de gestión financiera lo que indica la calidad administrativa con la que se desempeña sus actividades, así lo afirma (Paredes, 2020).

La Cooperativa Kullki Wasi Ltda., es una entidad financiera perteneciente al segmento uno dentro de la clasificación de la Superintendencia de Economía Popular y Solidaria, la cual posee 18 años de trayectoria dentro del mercado financiero del Ecuador. Actualmente oferta sus servicios y productos financieros a 120.000 socios en 19 oficinas a nivel nacional, sus actividades se enfocan en la captación de recursos en sus modalidades de ahorro a la vista, ahorro domicilio, cuenta amiga (La hormiguita), ahorro gana más y otros específicos; en lo referente a créditos oferta recursos para el sector productivo y de consumo, a más de las inversiones con plazos distintos, los cuales se acoplan a las necesidades de sus socios.

La entidad cuenta con un sistema de última tecnología para el desarrollo de sus actividades, el mismo que agilita las operaciones realizadas por los socios, además cuenta con una infraestructura moderna. La finalidad de la cooperativa se encuentra ligada a la atención de los sectores de menor inclusión financiera con lo cual se pretende alcanzar la satisfacción de socios y clientes, por lo que laboran en cumplimiento de sus valores y principios entre los que destacan la transparencia, responsabilidad social y gobernanza.

La cooperativa al pertenecer al sector de la economía popular y solidaria cumple a cabalidad con las disposiciones emitidas por su órgano regulador que es la Superintendencia de Economía Popular y Solidaria. Un hecho importante para la cooperativa acaeció el 25 de marzo del 2021 en el cual logró la fusión por absorción de la COAC Euro Centro, la misma que a partir de la fecha en mención se declaró en extinción por parte del organismo competente, aspecto que demuestra la eficiente gestión que posee la Cooperativa Killki Wasi Ltda. En virtud de lo expuesto y de los antecedentes que presenta la entidad financiera, el objetivo de la investigación es determinar la incidencia de la gestión financiera en la liquidez de la cooperativa de ahorro y crédito Kullki Wasi Ltda., del año 2020.

MÉTODO

La investigación relacionada con la gestión financiera en la liquidez de la Cooperativa de Ahorro y Crédito Kullki Wasi Ltda., por su finalidad es aplicada, debido a que el procesamiento de la información aportará a la determinación de los niveles de riesgo que presentan sobre la liquidez que mantienen, siendo para ello necesario conocer la volatilidad existente en los depósitos, además del cumplimiento a lo establecido en la Ley Orgánica de la Economía Popular y Solidaria y del Sector Financiero Popular y Solidario, para el desarrollo de sus actividades.

Los procesos de la cooperativa al encontrarse dentro del campo económico - financiero mantienen un enfoque cuantitativo cualitativo, debido a que los datos en su mayoría son cuantificables con parámetros numéricos y posteriormente estos serán analizados para llegar a determinar la influencia que tienen dentro de la gestión financiera de la Cooperativa de Ahorro y Crédito KULLKI WASI Ltda. La población está conformada por el personal que presta sus servicios en las diferentes áreas de la cooperativa entre los que se detalla al gerente general, el jefe financiero, la contadora, tesorera, asistente contable 1 y asistente contable 2, de la agencia del cantón Ambato.

ANÁLISIS DE LOS RESULTADOS

Los resultados alcanzados en la investigación acerca de la gestión financiera en la liquidez de la cooperativa de ahorro y crédito Kullki Wasi Ltda., del año 2020, presentan la opinión del personal que colabora en la entidad en temas puntuales, en los que existe la necesidad de indagar acerca de la influencia que representa la liquidez en el desarrollo de la gestión financiera.

La entrevista consideró aspectos importantes como la planeación, el procesamiento de la información financiera y su gestión para cumplir con los parámetros exigidos, el presupuesto conjuntamente con los balances que sustentan dicha información, entre otros. Secuencialmente se plantea la siguiente guía de entrevista:

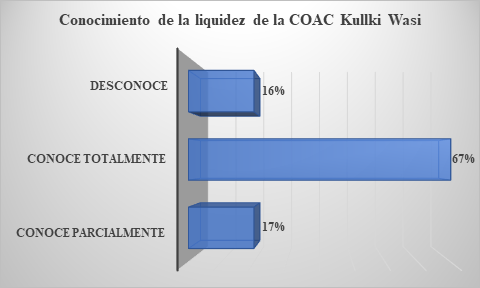

Pregunta 1. ¿Cree usted que la cooperativa cuenta con la suficiente liquidez?

Figura 1. Conocimiento del personal sobre la liquidez de la cooperativa.

Se evidencia que el personal de la COAC Kullki Wasi posee opiniones divididas, aun así la gran mayoría tiene un conocimiento total sobre los niveles de liquidez que mantiene la entidad siento este el 67% de los empleados, se observa además que para el 16% esta información de desconocida y un 17% conoce este dato de manera parcial, lo que incita a pensar que los niveles de comunicación y la información en la cooperativa no se comparten al mismo nivel, lo que resulta ser un inconveniente debido a que el desempeño laboral no persigue los mismos fines.

Pregunta 2. ¿Conoce usted que es la liquidez de primera y segunda línea?

Los entrevistados dieron a conocer que la liquidez de primera línea es aquella disponibilidad de los recursos con los que cuenta la cooperativa, en un plazo de 90 días, para cubrir sus obligaciones inmediatas o lo que se conoce como corto plazo, estos se encuentras constituidos por los fondos disponibles netos y otros a corto plazo, además de las inversiones y fondos de liquidez siempre que mantengan los plazos señalados. La liquidez de primera línea deberá siempre ser mayor a 2 veces la volatilidad de las principales fuentes de fondeo.

En el caso de la liquidez de segunda línea, esta varia únicamente por los plazos ya que estos son de 180 días plazo, expresaron que la finalidad de esta liquidez es la misma que en el caso anterior. La particularidad de este tipo de liquidez de segunda línea es que esta deberá ser siempre mayor a 2.5 veces la volatilidad de las principales fuentes de fondeo, demostrando con ello que los empleados poseen un claro concepto sobre el tema.

Pregunta 3. ¿Conoce usted que es la liquidez estructural?

En su totalidad los empleados conocen sobre el tema de la liquidez estructural, indicando que esta es producto de una relación entre activos líquidos y los pasivos de mayor exigibilidad con lo cual se considera la volatilidad y las variaciones en las fuentes de fondeo en las que se incluye los depósitos en sus diferentes modalidades (a la vista, plazos, en garantía) además de los presupuestos con su correspondiente ejecución, frente a las obligaciones con otras instituciones financieras. Enfatizaron en que esta posición estructural muestra líneas de liquidez comparables con su volatilidad, de tal manera que los activos líquidos muestren una cobertura frente a los rendimientos (está compuesto por la primera y segunda línea).

Pregunta 4. ¿Cuál es el porcentaje de liquidez según la Normativa de la SEPS?

Según la normativa la cooperativa de ahorro y crédito KULLKI WASI Ltda., al ser una entidad perteneciente al segmento UNO según la clasificación de la Superintendencia de Economía Popular y Solidaria debe mantener una liquidez superior al 30%, para garantizar la eficiencia de las operaciones y el respaldo sobre los depósitos de los socios. Esta respuesta la sustentó el 100% de los empleados entrevistados.

Pregunta 5. ¿Conoce la normativa para la gestión de la liquidez de la cooperativa?

Con relación a esta pregunta se observó que el 80% se encuentra instruido acerca de la normativa que rige la gestión de liquidez de la cooperativa indicando que el particular se detalla en la resolución N. 559-2019-F, en la cual se expresa que la gestión de liquidez es la tarea de administrar los activos líquidos con altos niveles de eficiencia para evitar que la cooperativa sufra ausencia de efectivo en determinado momento y genere procesos impagos sobre las obligaciones contraídas; mientras que un 20% de los entrevistados desconoce el tema por ende no supo relacionar la resolución en dónde se encuentra la mencionada información.

Pregunta 6. ¿Por qué el análisis de solvencia es el primer paso del análisis financiero?

Un porcentaje del 90% del personal entrevistado dio a conocer que el análisis de solvencia le permite a la cooperativa determinar la capacidad que posee para cumplir con sus obligaciones sin que los plazos sean un referente, además sirve para hacerle frente a los posibles riesgos financieros que atraviese la entidad, por lo que este es un complemento al análisis financiero que considera aspectos más amplios.

Para el 10% restante, la solvencia es parte del análisis financiero indicando que estos no pueden ser analizados de manera independiente por cuanto se complementan para determinar la situación financiera-contable de la cooperativa y en base a los resultados adoptar las medidas correctivas de ser el caso y tomar las mejores decisiones con relación al futuro de la cooperativa.

Pregunta 7. ¿Qué importancia tiene la liquidez para la cooperativa?

Para el personal de la cooperativa la liquidez de forma general se encuentra representada por todos los recursos que posee la institución para cubrir sus deudas, indicaron además que esto es muy importante para la cooperativa en el sentido que, al contar con liquidez las operaciones se pueden realizar de manera eficiente, por una parte, en otro aspecto brinda seguridad a los socios debido a que no corren el riesgo de la entidad cierre sus actividades y no se pueda realizar la devolución de su dinero.

Pregunta 8. ¿Qué implica el hecho de que la cooperativa no posea suficiente liquidez para cumplir con sus compromisos corrientes?

La falta de liquidez según el comentario del 100% de los entrevistados fue: el incumplimiento a las obligaciones que contraen con los socios de acreditar los intereses en sus diferentes contratos por captación de ahorros, disminución en la colocación de recursos (concesión de créditos) irrespetar los pagos con los proveedores, pago de planilla a empleados y una consecuencia mayor que ocasionaría el cierre de la entidad.

Pregunta 9. ¿Qué estrategias recomendaría para mejorar la gestión en la liquidez de la cooperativa?

El 82% de los entrevistados manifestó que en los actuales momentos el mantener niveles elevados de liquidez es imposible, debido a la situación generada por la emergencia sanitaria, los individuos han priorizado las actividades dándole gran importancia a la salud y alimentación, en todo caso la cooperativa deberá estimular con nuevos productos y servicios financieros que despierten el interés los socios y atraer otros, la oferta de tasas de interés diferenciadas con relación a las existentes, en los aspectos internos se tendrá que optimizar los recursos disminuyendo los gastos operacionales. Otro porcentaje del 18% opina que las alianzas con otras instituciones podría ser una solución ya que se puede complementar servicios de manera segura, como la firma de convenios con empresas dedicadas a la comercialización de productos de primera necesidad y farmacéuticos, de ahí que la estrategia sería débitos directos a través de cuentas establecidas en la cooperativa.

Pregunto 10. ¿Conoce usted las recomendaciones emitidas por parte de la Superintendencia de Economía Popular y Solidaria respecto a la liquidez de la Institución?

La apreciación del 87% del personal de la cooperativa que fue entrevistado manifestó que la Superintendencia de Economía Popular y Solidaria enfatiza en que las entidades de este segmento no pueden disminuir su porcentaje de liquidez como lo establece su normativa, y en caso de que estos se diera, se encuentran obligadas a cubrir los desfases mediante financiamiento a través de otras instituciones financieras, sugiere además que para evitar estos acontecimientos los empleados encargados del área financiara deberán realizar una adecuada administración y control sobre los activos y pasivos.

Mientras que para el 13% restante los altos directivos son quienes deben enfocar las actividades de manera eficiente para que la gestión financiera se desarrolle dentro de parámetros aceptables, lógicamente que el trabajo en equipo es un condicionante que debe estar presente en la consecución de este objetivo. Se conoce por las cifras presentadas que la Cooperativa de Ahorro y Crédito Kullki Wasi Ltda., presentan porcentajes aceptables de liquidez, por lo tanto, sus operaciones se encuentran debidamente respaldadas, así acotó el gerente general de la institución.

CONCLUSIONES

Al considerar la liquidez en la cooperativa de ahorro y crédito Kullki Wasi Ltda., la idea se proyecta a una serie de procedimientos que en su conjunto aportan para que la entidad cuente con los recursos necesarios y desarrollo sus actividades de manera eficiente, considerando que la liquidez se encuentra asociada a la capacidad que la cooperativa posee para hacer frente a determinados escenarios. Un aspecto importante para considerar es la estructura financiera que se maneja dentro de la institución, el cumplimiento oportuno de las obligaciones se ha solventado oportunamente aun cuando se ha presenciado una disminución de los niveles de liquidez en el periodo 2020 debido a la emergencia sanitaria que se está viviendo a nivel mundial.

En los últimos periodos no se ha podido incrementar el nivel de liquidez, por cuanto las prioridades en estos momentos se enfocan en situaciones distintas al ahorro e inversión, estos acontecimientos complican las actividades de la cooperativa, por lo que es conveniente la implementación de estrategias que despierten el interés de los socios en realizar operaciones financieras. Desde la perspectiva legal, la cooperativa debe cumplir con lo determinado en la normativa que rige el desempeño de las actividades según lo establecido por la Superintendencia de Economía Popular y Solidaria en lo referente a la liquidez que debe mantener para que la cooperativa permanezca dentro del mercado financiero, por lo que se deberá dar cumplimiento a lo constituido.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A los directivos, socios de la Cooperativa de Ahorro y Crédito Kullki Wasi Ltda y al personal que presta sus servicios en las diferentes áreas de la cooperativa entre los que se detalla al gerente general, el jefe financiero, la contadora, tesorera y asistente contable, de la agencia del cantón Ambato.

REFERENCIAS CONSULTADAS

Arciniegas, O., & Pantoja, M. (2020). Análisis de la situación crediticaen las cooperativas de ahorro y crédito de Imbabuta (Ecuador). [Analysis of the credit situation in the savings and credit cooperatives of Imbabuta (Ecuador) ]. Revista Espacios. 41(27) 215-228. https://n9.cl/rvtou

Armijos, J., Narváez, C., & Ormaza, J. E. (2020). Herramientas de gestión financiera para las MIPYMES y organizaciones de la economía popular y solidaria. [Financial management tools for MSMEs and organizations of the popular and solidarity economy]. Revista Ciencias Económicas y Empresariales. 6(1) 79-92. https://n9.cl/vmmm1

Cabrera, C., Fuentes, M., & Cerezo, G. (2017). La gestión financiera aplicada a las organizaciones. [Financial management applied to organizations]. Revista Las Ciencias 3(4) 220-232. https://n9.cl/lcfmi

Calle, A., & Morocho, M. (2019). Análisis del riesgo de liquidez de la Cooperativa de Ahorro y Crédito Jardin Azuayo, durante el periodo 2016-2017. [Liquidity risk analysis of the Jardin Azuayo Savings and Credit Cooperative, during the period 2016-2017]. (Tesis de pregrado). Universidad Católica de Cuenca. https://n9.cl/xgnnh

Choquecahua, N., Caycho, R., & Vásquez, C. (2021). Análisis comparativo de liquidez y endeudamiento, en las empresas azucareras que cotizan en la BVL. [Comparative analysis of liquidity and indebtedness, in sugar companies listed on the BVL]. Revista Espíritu Emprendedores. 5(2) 76-8. https://n9.cl/tzith

Freire, L., Espinosa, S., & Sánchez, S. (2021). Un seguro de depósitos de nivel internacional.[ An international level deposit insurance ]. Revista Externa. 20(2) 315-325. https://n9.cl/18t3q

Hernández, J. (2021). Modelo de gestión financiera y su impacto en la recuperación del riesgo de liquidez en la cooperativa de ahorro ycrédito la Benéfica en el Carmen-Manabí.[ Financial management model and its impact on the recovery of liquidity risk in the Benéfica savings and credit cooperative in El Carmen-Manabí]. (Tesis de Maestria). Pontificia Universidad Católica del Ecuador. https://n9.cl/pe44o

Herrera, A., Betancourt, V. H., Vega, S., & Vivanco, E. (2018). Razones financieras de liquidez en la gestión empresarial para toma de decisiones.[ Financial ratios of liquidity in business management for decision making]. Revista de Investigación Universidad Nacional Mayor San Marcos 24(46) 287-299. https://n9.cl/sdtp1

Huacchillo, L., Ramos, E., & Pulache, J. (2020). La gestión financieray su incidencia en al toma de decisiones financieras.[ Financial management and its impact on financial decision making]. Revista Universidad y Sociedad, 12(2), 356-362. https://n9.cl/xexg0

Lara, G., Ramírez, A., & Haro, F. (2020). Estrategias de liquidez para mejorar la rentabilidad de la Cooperativa de Ahorro y Crédito San Miguel de Pallatanga. [Liquidity strategies to improve the profitability of the San Miguel de Pallatanga Savings and Credit Cooperative]. Revista Visionario Digital 4(3) 214-223. https://n9.cl/4tvxo

Macas, R., Narváez, C., & Erazo, J. (2019). Análisis financiero y evaluación de los indicadores de gestión y liquidez en las instituciones finaniceras de la econompia popular y solidaria de los segmentos 1,2 y 3 del Ecuador.[ Financial analysis and evaluation of management and liquidity indicators in financial institutions of the popular and solidarity economy of segments 1, 2 and 3 of Ecuador ]. Revista Ciencia Matria 3(4) 105-128. https://n9.cl/z32e7

Paredes, E. (2020). La automatización y la seguridad orientada a la nueva normalidad financiera.[ Automation and security oriented to the new financial normality ]. Revista Finanzas Verdes. 40(1) 27-40. https://n9.cl/7poksr

Portilla, J., Huaman, A., Linares, D., & Herrera, F. (2020). Incidencia de la educación financiera de socios en la gestión finanicera de una cooperativa de ahorro y crédito. [Incidence of financial education of members in the financial management of a savings and credit cooperative]. Revista Ciencia Latina 26(4) 375-394. https://n9.cl/tgzj2

Terrazas, R. (2019). Modelo de gestión financiera para una organización. [Financial management model for an organization]. Revista Perspectivas 23(1) 55-72. https://n9.cl/5s5vxu

©2023 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0)

(https://creativecommons.org/licenses/by-nc-sa/4.0/).