https://doi.org/10.35381/i.p.v5i1.2662

Control interno en la gestión y la producción en la empresa “muebles Alex”, Huambaló, Ecuador

Internal control in management and production in the company "muebles Alex", Huambaló, Ecuador

Vicente Ramiro Lanchimba-Altamirano

pg.vicenterla49@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0009-0000-7071-4832

Bayron Ramiro Pinda-Guanolema

ua.bayronpinda@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0002-6222-550X

Ariel José Romero-Fernández

ua.arielromero@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0002-1464-2587

Diego Patricio Gordillo-Cevallos

ua.diegogordillo@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0001-6953-5933

Recibido: 15 de enero 2023

Revisado: 20 marzo 2023

Aprobado: 15 de abril 2023

Publicado: 01 de mayo 2023

RESUMEN

El objetivo de este artículo es determinar como la aplicación del control interno puede mejorar los procesos de producción en la empresa muebles Alex de la parroquia Huambaló. La investigación fue descriptiva, por lo que se realiza el análisis del control interno y se aplicará una encuesta a todo el personal de la empresa. En los resultados obtenidos se puede verificar que los empleados de la empresa encargados del área de producción, manifiesta que se encuentran poco de acuerdo con los controles actuales que la empresa utiliza en el área de producción y la productividad en la empresa es media. Se concluye que el control interno es una herramienta muy indispensable para ser aplicada a todos sus procesos para que de esta manera exista un control adecuado y permita fortalecer a la empresa y se pueda cumplir con todos sus objetivos planeados.

Descriptores: Control; productividad; producción; gestión; empresa. (Tesauro UNESCO).

ABSTRAC

The objective of this article is to determine how the application of internal control can improve production processes in the Alex furniture company in the Huambaló parish. The investigation was descriptive, so the analysis of internal control is carried out and a survey will be applied to all the company's personnel. In the results obtained, it can be verified that the employees of the company in charge of the production area, state that they are in little agreement with the current controls that the company uses in the production area and the productivity in the company is average. It is concluded that internal control is a very essential tool to be applied to all its processes so that in this way there is adequate control and allows the company to be strengthened and all its planned objectives can be met.

Descriptors: Control; productivity; production; management; company. (UNESCO Thesaurus).

INTRODUCCIÓN

El control interno en una compañía sirve para mejorar los procesos que tiene, mediante la identificación y reajuste en los procedimientos aplicados, dicho control es muy útil en la toma de decisiones gerenciales ya que permite establecer parámetros totalmente eficientes y eficaces para el crecimiento de la compañía. (Nashib, Guzmán, & Hurtado, 2019). El no tener un control interno en las empresas, y un conocimiento escaso de las tendencias del mercado, pueden generar una gestión errónea del manejo de los inventarios, compras excesivas y una rotación de los productos, lo cual conlleva a una acumulación innecesaria de inventario, y aumento de los costos, afectando la liquidez de la compañía.

El seguimiento del Control Interno va a minimizar las deficiencias mejorando los de resultados de la gestión, racionalizar el uso de los recursos propios, que coadyuven el cumplimiento de políticas, planes y normas. De esta forma se mejorará la planeación, organización, dirección y coordinación de la institución; así como la economía, eficiencia y efectividad de los sistemas de administración. (Mendoza, Delgado, García, & Barreiro, 2018). El control interno de una empresa va dirigido a mejorar los procesos que se dan en la misma, disminuir los riesgos que puedan surgir en las actividades diarias de la compañía, esta es base para un buen manejo administrativo y financieros, ayuda a la salvaguarda de los recursos de los inversionistas y mejora los procedimientos que sirven como base para el desarrollo de la actividad económica de una empresa, como lo mencionan (Auditores Internos, Coopers. & Lybrand S.A., 2017).

El ambiente de control marca las pautas que permiten definir la conciencia del personal respecto al control, aportando disciplina, estructura, además es impredecible entender que la base de COSO y COCO. América Latina tiene varios problemas empezando por una cultura que es muy variada por todas aquellas culturas europeas que tuvieron contacto con los nativos americanos y posteriormente por la falta de recursos, malos gobiernos y subdesarrollo que marcan una identidad muy difícil de definir. (Castro, 2019)

El enfoque actual a nivel empresarial no solo es al ser humano, sino que también se debe tomar precaución con la tecnología, en ambientes operativos, líneas de negocio, capacidad de expansión, crecimiento corporativo y crecimiento rápido de mercado, basados casi todos en la logística comercial actual. (Mancheno, 2018).

Un adecuado sistema de control interno en el área administrativa le permitirá conocer los problemas que enfrenta para orientar a los administradores a la toma de decisiones para disminuir las distintas situaciones que afectan a la empresa, se observan problemas de ineficiencia, carencia de controles, burocracia administrativas, la ausencia de controles, desórdenes normativos, limitado seguimiento, evaluación de riesgo, e irregularidades (fraudes), entre otros, es necesario que se ponga atención a las problemáticas que enfrentan las PYMES. (Cortés,2019).

En la actualidad las empresas se deben a un mundo competitivo y cambiante, así como a la crisis económica por la que atraviesan varios países y los cambios de normas de aplicación contables emitidas por organismos de control internacional. (Gonzabay, &Torres, 2017). La situación económica en Ecuador en los últimos años ha tenido un impacto significativo, debido a la concesión de créditos por parte de las empresas con el propósito de obtener mayores ventas y ganancias; sin embargo, se corre el riesgo que las cuentas no sean canceladas, ocasionando problemas financieros. La auditoría constituye una herramienta eficaz para un mejor control de las actividades y procesos de una empresa permitiendo evaluar las condiciones en las que se encuentra la misma. (Ruiz, 2017).

En la búsqueda de dar respuesta a estas necesidades de gestión de las instituciones, públicas y privadas se han realizados diversos estudios, desde las teorías organizacionales hasta las teorías contables –pasando por las perspectivas psicológica y sociológica– que han arribado a importantes conclusiones para explicar la importancia del sistema de control interno como elemento conciliador entre el entorno y las organizaciones.

En el ámbito del sector público, el sistema de control interno es fundamental para garantizar el cumplimiento de los objetivos, la protección y conservación del patrimonio, el acatamiento de la normativa legal prevista y la transparencia y oportunidad en la rendición de cuentas. (Ablan, Nayibe, & Méndez, 2017). Los Manuales de Procedimientos son herramientas efectivas del Control Interno las cuales son guías prácticas de políticas, procedimientos, controles de segmentos específicos dentro de la organización; estos ayudan a minimizar los errores operativos financieros, lo cual da como resultado la toma de decisiones óptima dentro de la institución. (Vivanco, 2017)

El control es una actividad de monitorear los resultados de una acción que permite tener medidas para hacer correcciones inmediatas y adoptar medidas preventivas. Su meta es lograr la eficiencia y su resultado es preservar la existencia de cualquier empresa y apoyar a las organizaciones tantos pequeñas como grandes. (López, 2018). El objetivo de este artículo es determinar como la aplicación del control interno puede mejorar los procesos de producción en la empresa muebles Alex de la parroquia Huambaló.

MÉTODO

En la presente investigación se realizará un análisis de documentos en la empresa que tienen relación con las áreas y personas encargadas como son la información financiera, operaciones, planificación, políticas internas entre otros, por lo tanto, será una investigación de tipo descriptiva por lo que se realiza el análisis del control interno. Se aplicará una encuesta a todo el personal de la empresa con el fin de obtener informaciones demográficas, económicas y de control para lo cual se utilizará cuestionarios anteriormente ya formulados y validados con preguntas que recaben información acerca de cómo la empresa realiza su control para evitar fraudes, errores y problemas en la producción y gestión. Para este trabajo de investigación se trabajará con una población finita ya que se trabajará con el total de la población de veinte y dos (22) empleados.

ANÁLISIS DE LOS RESULTADOS

En el año de 1999 el Sr. Daniel Villegas aprende el oficio de carpintero, sin embargo, la situación económica que atravesada el país le llevó a buscar nuevas fuentes de empleo, especializándose como maestro carpintero, viendo como una oportunidad de negocio, desde allí la innovación, el brindar calidad en sus productos y buena atención a los clientes ha sido las directrices de éxito de Muebles Alex, hasta la actualidad se encuentran dieciséis (16) años en el mercado de Muebles de Huambaló y es la segunda empresa más grande de la zona con veinte y dos (22) trabajadores, repartidos en el tramo de carpintería, lacado, emporado, tapizado, Administrativo, Gerencia y secretaría.

En los últimos años, a consecuencia de los problemas de corrupción y fraudes detectados en las entidades, que han involucrado incluso corporaciones internacionales, se ha fortalecido e implementado el control interno en diferentes países. Se ha notado que no es un tema reservado solamente a los contadores, sino también una responsabilidad de los miembros de los consejos de administración de las diferentes actividades económicas de cualquier nación u organización. (Quinaluisa, Ponce & Muñoz, 2018)

Los resultados obtenidos mediante el instrumento aplicado que es la encuesta se pueden conocer de qué manera la empresa está aplicando sus métodos de control interno en el área de producción para determinar cómo se encuentra el funcionamiento a lo largo del tiempo ya que es muy importante supervisar continuamente el manejo del control interno durante cada uno de los procesos que se ejecutan en el área para lograr lo previsto.

Mediante la aplicación de preguntas formuladas en la encuesta aplicada a todo el personal de la empresa se obtuvo la siguiente información.

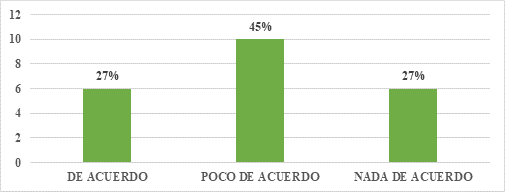

1. ¿Está de acuerdo con los controles de procesos aplicados en el departamento de producción?

|

Figura 1. Resultados de la pregunta 1 de la encuesta.

Mediante los datos obtenidos de la pregunta planteada en la encuesta se puede verificar que los empleados de la empresa encargados del área de producción, el 45% manifiesta que se encuentran poco de acuerdo con los controles actuales que la empresa utiliza en el área de producción, mientras que el 27% se encuentra de acuerdo y el otro 27% no se encuentra nada de acuerdo, lo que se puede evidenciar que la empresa no aplica controles adecuados y esto es una afectación.

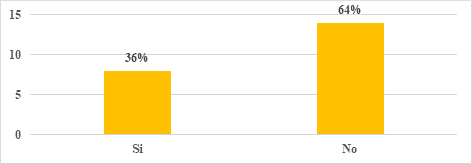

2. ¿Conoce los objetivos de la empresa?

|

Figura 2. Resultado de la pregunta 2 de la encuesta.

De acuerdo con la pregunta planteada a los empleados de la empresa el 64% de las personas encuestadas manifiesta no conocer los objetivos de la organización mientras que el 36% indica que, si los conoce, en su mayor parte representa una afectación ya que al no conocer los objetivos no se puede lograr los resultados esperados.

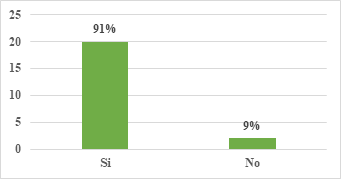

3. ¿Están sus responsabilidades claramente definidas?

|

Figura 3. Resultados de la pregunta 3 de la encuesta.

De acuerdo con la información obtenida en esta pregunta el 91% de las personas encuestadas indican conocer sus responsabilidades en su área mientras que el 9% no conoce de sus responsabilidades lo cual genera conflictos ya que uno o varios trabajadores realiza actividades no acordes a su puesto.

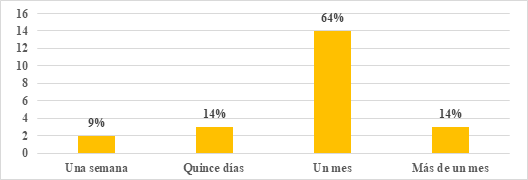

4. ¿Cuánto es el tiempo para la entrega de los productos terminados?

|

Figura 4. Resultado de la pregunta 4 de la encuesta.

En esta pregunta realizada en nuestra encuesta sobre el tiempo que se demoran en entregar los productos terminados el 64% de los encuestados indican que se demora aproximadamente un mes, así mismo el 14% dice que se demora más de un mes, el otro 14% indica que quince días y el 9% indica que una semana. En este contexto la variación se da dependiendo el tipo, tamaño y terminado del producto.

5.

|

¿Se realiza cronogramas de capacitaciones al departamento de producción para incrementar la productividad?

Figura 5. Resultado de la pregunta 5 de la encuesta.

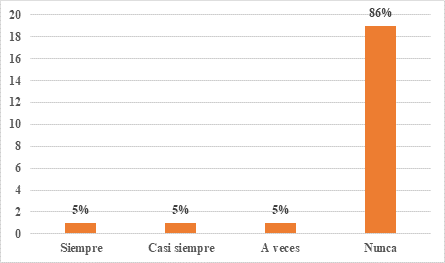

En la pregunta realiza en la cual se encuesta sobre si la empresa realiza capacitaciones al departamento de producción el 86% manifiesta que nunca se ha realizado capacitaciones, mientras que 5% indica que a veces, el otro 5% casi siempre y el 5% indica que siempre.

6. ¿Cuál es el factor más relevante que afecta directamente a la productividad?

|

Figura 6. Resultados de la pregunta 6 de la encuesta,

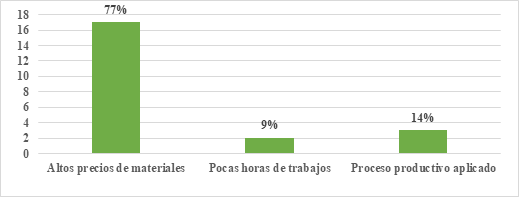

De los resultados obtenidos en donde se encuesta sobre el factor que afecta a la productividad, el 77% de las personas responden que es por el alto precio de los materiales que se usan en la producción, mientras que el 14% indica que es por el proceso productivo aplicado y el 9% manifiesta que son las pocas horas de trabajo. Este factor influye mucho en los productos que realiza la empresa ya que esto incremente el precio de venta al público y se ven afectadas las ventas.

7. ¿Con qué frecuencia se realizan evaluaciones a los empleados de producción?

|

Figura 7. Resultado de la pregunta 7 de la encuesta.

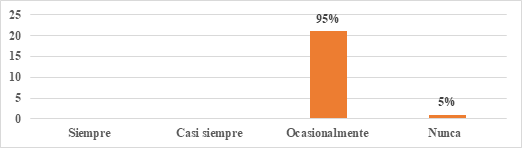

De acuerdo con la pregunta realizada sobre la frecuencia en la cual se realizan evaluaciones de desempeño a los empleados, el 95% indica que de manera ocasional se realizan las evaluaciones mientras que el 5% manifiesta que nunca se realiza evaluaciones. Razón por la cual es un factor muy importante a tener en cuenta ya que de esta manera se podrá verificar que los productos se estén realizando con un buen desempeño del personal.

8. ¿La cantidad de los materiales utilizados en la producción es la adecuada?

|

Figura 8. Resultado de la pregunta 8 de la encuesta.

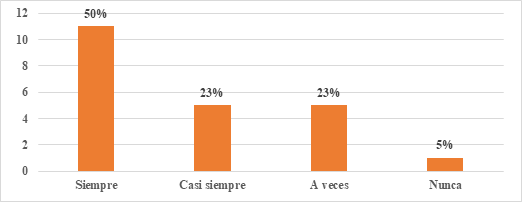

De acuerdo con los datos obtenido con respecto de que, si los materiales utilizados en la producción son los adecuados, se puede ver que el 50% indica que, si son los adecuados, mientras que el 23% dice que caso siempre, el 23% también dice que a ves y por último el 5% dice que nunca. Este punto también es muy importante tener en cuenta por el motivo de que si no se utilizan correctamente lo materiales en cada proceso de producción esto va a generar más gasto a la empresa y por tanto las ganancias se van a ver reducidas.

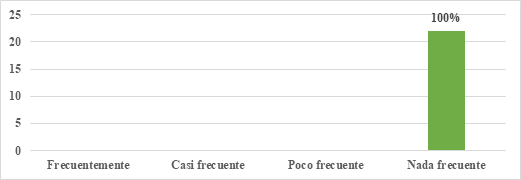

9. ¿Aplica indicadores de gestión en el departamento de producción?

|

Figura 9. Resultados de la pregunta 9 de la encuesta.

Con la información que se obtuvo con respecto a que si la empresa aplica indicadores de producción el 100% de los encuestados manifiestan que la empresa no aplica indicadores en producción. Esto es un factor muy importante para tomar en cuenta, porque si la empresa no aplica indicadores de productividad no podemos medir la eficiencia por ende no pueden tomar decisiones correctamente.

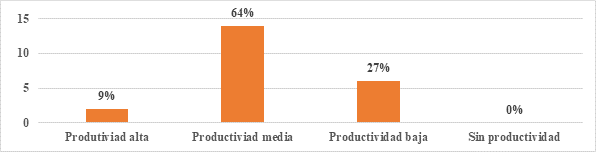

10. ¿Cómo considera que se encuentra la productividad en la empresa?

Figura 10. Resultado de la pregunta 10 de la encuesta.

Con la pregunta aplicada se obtuvo la siguiente información en cuanto a cómo se encuentra la productividad en la empresa de los cuales el 64% considera que la empresa tiene una productividad media, el 27% considera que existe una productividad baja y el 9% dice que a productividad es alta. Esto resultados en los últimos tiempos pueden verse afectados por las situaciones que actualmente vive el país entre otros factores. Por la situación actual de la pandemia que atraviesa el mundo todos los negocios de manera general se han visto muy afectados y una parte considerable es el sector de la carpintería en lo que es fabricación y terminado de muebles en nuestro país ha sufrido un gran impacto dejando como consecuencia la baja total de la producción, a esto se le suma más situaciones que el Ecuador ha tenido que atravesar.

Estos factores han afectado a la industria del mueble y la reactivación ha sido muy poco. Mediante este estudio que se ha realizado buscamos realizar un análisis de la situación actual de una empresa del sector de los muebles para realizar implementar un sistema de control interno en el área de la producción y corregir todos esos factores que a la empresa la han ido afectado antes de sumarles las situaciones del país y del mundo.

Como es de conocimiento general el objetivo principal del control interno es resguardar todos los recursos de la empresa y sobre todo en el área de la producción ya que es un área en donde se utilizan varios materiales para la fabricación de los productos y en esa parte se pueden dar perdidas por negligencias y/o fraudes generando más perjuicio. Este trabajo se ha realizado en una empresa mediana y hoy en día las empresas todavía no aplican sistemas de control interno por tal razón la administración no está correctamente definida y se trabaja de manera empírica y los problemas se los resuelve según como se vayan presentando.

CONCLUSIONES

Con el presente trabajo realizado tomando en consecuencia a una empresa pequeña el cual no tiene todos sus procesos bien definidos se concluye que el control interno es una herramienta muy indispensable para ser aplicada a todos sus procesos para que de esta manera exista un control adecuado y permita fortalecer a la empresa y se pueda cumplir con todos sus objetivos planeados, evitar que existas perdidas y desperdicios de materiales.

La principal función del control interno en las empresas es proteger los activos, mantener una confiabilidad en la contabilidad, verificar la exactitud, impulsar a que todas las operaciones se las realicen con eficiencia, motivar a sus trabajadores a tener conocimiento y cumplir con las políticas establecidas por la alta gerencia. Teniendo en cuenta bien que cada empresa de acuerdo a su tamaño y funciones a las que se dediquen elegirán el tipo de control que más se adapte para las amenazas que se presenten.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A los propietarios, directivos y los trabajadores de la empresa muebles Alex de la parroquia Huambaló. Ecuador.

REFERENCIAS CONSULTADAS

Ablan Bortone, Nayibe Carolina; Méndez Rojas, Zayda Elizabet (2017). Los sistemas de control interno en los entes descentralizados estadales y municipales desde la perspectiva COSO. [Internal control systems in decentralized state and municipal entities from the COSO perspective]. Visión Gerencial, núm, pp. 5-17. https://n9.cl/ktqm6

Auditores Internos, Coopers. & Lybrand S.A. (2017). Los Nuevos Conceptos del Control Interno. [The New Concepts of Internal Control]. Auditores Internos, Coopers. & Lybrand. https://n9.cl/h60xx

Vivanco Vergara, M. E. (2017). Los manuales de procedimientos como herramientas de control interno de una organización. [Procedures manuals as internal control tools of an organization]. Universidad y Sociedad, 9(2), 247-252. http://rus.ucf.edu.cu/index.php/rus

Castro, N. L. A. Nashib Lucretzia Arroyo Castro, Fernando David Guzmán Olvera y Estela Hurtado Palmiro. (2019). El control interno y la importancia de su aplicación en las compañías. [Internal control and the importance of its application in companies]. Revista Observatorio de la Economía Latinoamericana. https://n9.cl/c5z6a

Cortés, Ana (2019). El control interno como proceso administrativo para las PYMES. [Internal control as an administrative process for SMEs]. Revista Faeco Sapiens. https://n9.cl/1d6jv

Gonzabay De Loor Daniel Alfredo, Torres Flores Melania Del Consuelo (2017). Propuesta De Mejora Del Control Interno Basado En El Modelo Coso En Ventascorp S.A. [Proposal for the Improvement of Internal Control Based on the Coso Model in Ventascorp S.A]. https://n9.cl/do13i

Mancheno, M. J., Salinas, J. M. G., Miranda, R. F. V., & Yugcha, J. D. P. H. (2018). Caracterización de la logística comercial y su evolución. [Characterization of commercial logistics and its evolution ]. Revista Publicando, 5(15 (2)), 817- 833. https://n9.cl/uxekq

Nashib Lucretzia Arroyo Castro, Fernando David Guzmán Olvera y Estela Hurtado Palmiro (2019). El control interno y la importancia de su aplicación en las compañías. [Internal control and the importance of its application in companies]. Revista Observatorio de la Economía Latinoamericana. https://n9.cl/tj4kr

Ruiz, H. (2017). Diseño de un modelo Matemático para la Calificación de Clientes Morosos en una Entidad Comercial mediante las metodologías de Árboles de Decisión, Análisis Discriminante y Regresión Logística. [Design of a Mathematical model for the Qualification of Delinquent Clients in a Commercial Entity through the Decision Trees, Discriminant Analysis and Logistic Regression methodologies]. INNOVA Research Journal, 2 (7), 176-188. https://n9.cl/clal5

Quinaluisa Morán, Nancy Vanessa, Ponce Álava, Verónica Alexandra, Muñoz Macías, Sandra Cecilia, Ortega Haro, Xavier Fernando, & Pérez Salazar, Jazmín Alexandra. (2018). El control interno y sus herramientas de aplicación entre COSO y COCO. [Internal control and its application tools between COSO and COCO]. Cofin Habana, 12(1), 268-283. https://n9.cl/cht12

©2023 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0)

(https://creativecommons.org/licenses/by-nc-sa/4.0/).