https://doi.org/10.35381/i.p.v5i1.2661

Los impuestos en el presupuesto en los gobiernos autónomos descentralizados municipales

Taxes in the budget in municipal decentralized autonomous governments

Jessica Fernanda Naveda-Llugilla

jessicanl20@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0009-0004-8500-1412

Bayron Ramiro Pinda-Guanolema

ua.bayronpinda@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0002-6222-550X

Ariel José Romero-Fernández

ua.arielromero@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0002-1464-2587

Diego Patricio Gordillo-Cevallos

ua.diegogordillo@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0001-6953-5933

Recibido: 15 de enero 2023

Revisado: 20 marzo 2023

Aprobado: 15 de abril 2023

Publicado: 01 de mayo 2023

RESUMEN

El presente artículo se desarrolla con el objetivo de determinar la incidencia de los impuestos en el presupuesto en el GAD municipal del cantón Mera. La investigación fue descriptiva, pues tiene por objeto buscar, especificar propiedades y rasgos importantes en la información. El análisis y resultado, ha dado como resultados importantes, dentro de los cuales están la falta de publicidad continua para informar de manera oportuna el pago de los impuestos, también realizar una adecuada actualización catastral y por último el no contar con un sistema tributario actualizado que permita actualizar de manera inmediata la información de los contribuyentes con opciones que faciliten al cobro de impuestos. En conclusión, se logró determinar los valores recaudados por concepto de impuestos municipales durante los años 2019 y 2020, los cuales están por debajo de lo establecido en el presupuesto codificado, puesto que durante los años antes referidos, la recaudación alcanzó los $270.067,33.

Descriptores: Impuestos; presupuesto; recaudación; pago de deuda; arancel. (Tesauro UNESCO).

ABSTRAC

This article is developed with the objective of determining the incidence of taxes on the budget in the municipal GAD of the Mera canton. The research was descriptive, since its purpose is to search, specify properties and important features in the information. The analysis and result, has given important results, among which are the lack of continuous publicity to inform in a timely manner the payment of taxes, also to carry out an adequate cadastral update and finally not having an updated tax system that Allows you to immediately update taxpayer information with options that facilitate tax collection. In conclusion, it was possible to determine the values collected for municipal taxes during the years 2019 and 2020, which are below what is established in the codified budget, since during the aforementioned years, the collection reached $270,067.33.

Descriptors: Taxes; budget; collection; debt payment; tariff. (UNESCO Thesaurus).

INTRODUCCIÓN

La imposición sobre actividades económicas en Ecuador es abordada en dos formas, una dada por los impuestos nacionales o fiscales y otra por los sectoriales o municipales, la administración de los impuestos nacionales o fiscales es inherente al sistema de recaudación interna (SRI), mientras que los impuestos sectoriales o municipales son controlados por los municipios y GAD. (Mena, 2020).

Los impuestos sectoriales son de vital importancia para la tesorería y presupuesto municipal, abarcando los impuestos sobre actividades económicas y patentes, tal flujo de recursos impacta directamente sobre la estructura y funcionamiento de los impuestos municipales tomando en cuenta que en algunas regiones la elevada actividad económica brinda la posibilidad de alcanzar una carga fiscal de mayores proporciones que la que brindan los impuestos a la propiedad. (Reyes, Narváez, Erazo & Giler, 2020).

Se consideran también estos ingresos recaudados por los municipios como un pilar fundamental, ya que a través de la recaudación de estos impuestos permitirá invertir en la ejecución de obras en beneficio de la ciudadanía, contando con ello obras que ayudaran a mejorar la calidad de vida, también es menester que la ciudadanía tenga un amplio conocimiento de las obligaciones que tenemos, considerando que este pago de impuestos no sea una obligación si no un deber de cada uno de los contribuyentes que tengan propiedades en cada jurisdicción (Chavez, 2015).

La disponibilidad de impuestos en varios países ha aumentado notablemente. Sin embargo, la media regional todavía es considerablemente más baja que el de los países desarrollados y en la mayoría de los casos no es suficiente para satisfacer la demanda del gasto público. Este fenómeno está relacionado con las limitaciones y debilidades latentes en la tributación a nivel regional. (Gómez, Jiménez, & Martner, 2017). Por lo que es importante impulsar el mejoramiento de la gestión de los Gobiernos Autónomo Descentralizados (en adelante GAD) a través de programas que ayuden a optimizar los procesos de estas entidades.

Debe entenderse también que el objeto de tributación se establece sobre la base de la ley, porque el impuesto no puede existir sin un objeto imponible, al igual que la ley misma establece las entidades que operan en el proceso, en la patente municipal como impuesto, que va dirigida a una actividad económica, sujetos activos como los gobiernos autónomos descentralizados y los contribuyentes como sujetos pasivos en sí mismos, siendo el sujeto activo que establece la cantidad, forma, exenciones serán correctas y otros recursos.

Además que, el presupuesto debe contar una base legal que permita tener fuerza jurídica, el presupuesto es un instrumento que permite proyectar gastos a futuro y tener una medida de egresos, las entidades deben realizar sus presupuesto y con eso guiar sus actividades sin embargo es menester que este instrumento sea gestionado de manera eficiente, puesto que debe ser legal a base del principio de legalidad para posterior ser exigible, así garantizar el buen uso y manejo de los recursos obtenidos por la institución (De la Guerra, 2018)

El presupuesto participativo hace referencia a cuatro aspectos que es mejorar en la gestión local, redistribución de recursos, participación ciudadana y la política estos procesos permiten a los ciudadanos que participen en la toma de decisiones. Presupuestar es un proceso de planificación y previsión, pero incluye varios aspectos: instituciones políticas, normas, economía, gestión, cultura política, negociación entre actores públicos y privados. Se desarrolla en fases y se repite anualmente. (Santander, Ordóñez, & Castillo, 2021). Los gobiernos democráticos tienen el compromiso de rendir cuentas, y ofrecer una gestión transparente a fin de satisfacer las necesidades y aspiraciones de la ciudadanía, lo cual garantiza su éxito y eficacia. Desde hace más de 50 décadas los ciudadanos tienen apertura para participar en las actividades políticas, la participación ciudadana es parte del diseño de la política que mayor difusión ha tenido por todos los tiempos. (Díaz, 2017).

Hace una década atrás inician los presupuestos participativos como una herramienta que permite realizar la participación ciudadana, que actualmente es utilizada a nivel nacional por los municipios a fin de construir su propio presupuesto con la intervención de la ciudadanía de cada cantón (Graham, 2017). Alrededor de la época de los ochenta, se dan a conocer los presupuestos participativos impulsado por el partido de trabajadores de la izquierda Brasileña, mismos que fueron aplicados de manera inmediata en América Latina, como un mecanismo que ayuda para construir el presupuesto con la participación de la colectividad (K-Tharp, 2017).

Para la retribución del presupuesto se deberá contar con la opinión de la ciudadana, el mismo que se da dentro de un debate colectivo, esto permitirá ayudar y mejorar el uso de los recursos, y tener un mayor control de los mismos. Además, cada institución pública deberá contar con sus propios diseños o esquemas para el manejo del presupuesto participativo, y sus efectos, se van dando en función de cada sector, todo dependerá de la democracia que cuenta cada cantón o país (Gitman & Zutter, 2017).

La presente Ley Orgánica de Participación Ciudadana (LOPC), faculto y motivo a que los municipios realicen las fases de participación ciudadana con objetivo de planificar y ejecutar el presupuesto institucional. Todos los municipios o GADs cuentan con autonomía administrativa y financiera que les permitirá diseñar sus propios modelos para la ejecución del presupuesto. (Ruiz, 2017). Se deben considerar también los factores políticos y los modelos que diseñan cada municipio para poder socializar a la ciudadanía, sobre la disponibilidad y ejecución del presupuesto que maneja la institución pública.

Los Presupuestos Participativos en el Ecuador emergieron en una doble coyuntura: la invención y creación de nuevos modelos de gestión local con participación ciudadana en algunos gobiernos locales, y el impulso de la sociedad civil, de los movimientos sociales y la ciudadanía para promover espacios de participación a nivel local. La aplicación de Presupuestos Participativos en la gestión pública supone innovar la relación entre las diferentes esferas de gobierno y la población. Las diversas experiencias en el mundo han mostrado los beneficios de esta práctica para estimular el involucramiento de la ciudadanía en la toma de decisiones y la búsqueda de una mayor inclusión política, justicia social y profundización de la democracia (Villalobos, 2016).

La dependencia que el financiamiento del presupuesto municipal tiene con la recaudación de impuestos es muy importante. Por ello resulta fundamental que los municipios realicen un análisis y determinación adecuados para la fijación, cálculo, estimación de sus impuestos, así como también deben implementar mecanismos o estrategias que posibiliten una eficiente y efectiva recaudación de esos recursos.

Las estrategias antes referidas permitirán que los municipios, y por consiguiente el GAD del cantón Mera, puedan mantener una autonomía financiera y garantizar el desarrollo local social, productivo con enfoque de sostenibilidad y sustentabilidad, afianzando la toma de decisiones efectivas hacia una optimización del gasto y la captación de recursos permanentes a través de la base impositiva como línea de crecimiento ciudadano y participación. El presente artículo se desarrolla con el objetivo de determinar la incidencia de los impuestos en el presupuesto en el GAD municipal del cantón Mera.

MÉTODO

Según el alcance de la investigación, este artículo científico será de tipo Descriptivo, pues tiene por objeto buscar, especificar propiedades y rasgos importantes en la información de recaudación de impuestos y la asignación presupuestaria del GAD Municipal 2019-2020, como: cédulas presupuestarias de ingresos, presupuestos manejados en los años analizados.

ANÁLISIS DE LOS RESULTADOS

El Gobierno Autónomo Descentralizado del cantón Mera es una institución pública cuya misión fundamental es dotar de los servicios básicos necesarios a la población de las tres parroquias que lo conforman, con la finalidad de elevar los estándares de la calidad de vida de sus habitantes. Se crea mediante decreto legislativo No.020 de la Asamblea Nacional Constituyente, el 10 de abril de 1967, que fue publicado en el Registro Oficial No. 103 del 11 de abril de 1967, en la administración del Dr. Otto Arosemena Gómez, Presidente Constitucional Interino de la República.

Según el Reglamento Orgánico de Gestión Organizacional por Procesos la misión del GAD Municipal del Cantón Mera es ser “Modelo de gestión institucional, con una estructura orgánica consolidada y eficiente, equipamiento moderno y principios de calidad en la gestión del desarrollo. Fortalecer una cultura institucional para la formación integral, fomentando la capacidad intelectual y creatividad de sus clientes internos y externos. Robustecer la información y comunicación, democratizando su gestión a través de las instancias de participación ciudadana establecidas, en interrelación con el Comité de Desarrollo Institucional”.

En base a las entrevistas realizadas a los funcionarios de presupuestos, tesorería y recaudadora de la Dirección Financiera del GAD municipal del Cantón Mera, con el fin de obtener información que permita determinar la incidencia de los impuestos en el presupuesto en el GAD municipal del cantón Mera, debo resumir los resultados de las entrevistas y el proceso de observación, mismos que fueron los siguientes:

Actualmente la municipalidad no cuenta con publicidad continua sobre el cobro de impuestos ni tampoco han capacitado o informado sobre las obligaciones tributarias que tienen los contribuyentes ante la municipalidad, mencionan también que se debe realizar una actualización catastral, debido a que existen muchas falencias en el sistema tales como duplicación de predios, terrenos sobrevalorados y no legalizados entre otros, esto ocasiona no contar con valores exactos para recaudar los impuestos y así va afectando a la proyección realizada en el presupuesto. Además, respondieron que la municipalidad solo cuenta con una ventanilla y no poseen otras formas de pago que faciliten al contribuyente.

También indicaron que los impuestos recaudados son para el beneficio del cantón, pues a través de esta recaudación permiten realizar obras, sin embargo, no siempre se cumple con lo presupuestado inicialmente ya que no se logra ser eficientes en la recaudación de impuestos pues se cuenta con cartera vencida con valores significativos. Además, consideran que los ingresos recaudados son parte del presupuesto anual, el cual permitirá proyectar obras en beneficio del Cantón, finalmente concuerdan que el sistema que manejan en el área de recaudación no es el apropiado, pues manejan un sistema básico que no permite dar agilidad a las necesidades solicitadas por los contribuyentes.

Además, se analizó la documentación de los archivos de las áreas recaudación y presupuesto del Departamento Financiero sobre los ingresos y el presupuesto anual manejados en los años 2019-2020, mismo que se detalla a continuación:

Tabla 2.

Análisis del presupuesto año 2019-2020.

|

Denominación |

Año 2019 |

Año 2020 |

||

|

Presupuesto ($) |

Porcentaje (%) |

Presupuesto ($) |

Porcentaje (%) |

|

|

Ingresos corrientes |

1.546.877,10 |

9,38 |

1.219.483,10 |

10,99 |

|

Ingresos de capital |

5.775.861,77 |

35,04 |

3.895.815,77 |

35,11 |

|

Ingresos de financiamiento |

9.160.193,64 |

55,57 |

5.979.680,96 |

53,90 |

|

Total Ingresos |

16.482.930,51 |

100 |

11.094.479,83 |

100 |

Fuente: Cédulas de ingreso del GAD municipal del Cantón Mera.

Se puede observar en la tabla 2, la clasificación de ingresos por su naturaleza los mismos que son ingresos corrientes en promedio representan el 10,19%, el ingreso de capital se alcanza un 35,08% y finalmente los ingresos de financiamiento representan un 54,73%, además se pudo identificar que el presupuesto manejado en el año 2019 es de $16’482.930,51 y el año 2020, 11’094.979.83 es decir existió una disminución de $ 5’387.950,68.

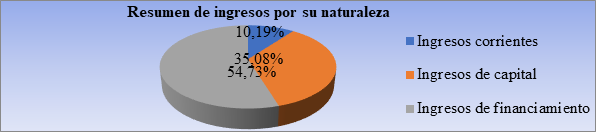

Figura 1. Financiamiento del presupuesto del cantón Mera.

Los ingresos más representativos para el presupuesto municipal en promedio del año 2019-2020 en ingresos de Financiamiento es el 54.73%, esto quiere decir que la municipalidad consiguió las fuentes de ingreso por saldo de los ejercicios anteriores, por cuentas por cobrar y por anticipos de fondos, seguidamente de los ingresos de capital con el 35.08% que son las Transferencias del Gobierno Central, y que es la fuente de ingresos más importante para los municipios, y finalmente los ingresos propios representa el 10.19% de la totalidad de ingresos.

GAD municipal del Cantón Mera

Dentro de esta tabla 3, podemos identificar la composición que conlleva los ingresos corrientes, ingresos de capital e ingresos de financiamiento, para realizar el respectivo análisis que contiene este artículo científico es necesario identificar el rubro de impuestos, el mismo que pertenece al ingreso corriente, evidenciando una recaudación negativa en el año 2020.

DISCUSIÓN

El no contar con estrategias de publicidad que es el principal factor que afecta a la recaudación de impuestos municipales, es decir al no publicar ya sea por redes sociales, cuñas radial locales, perifoneo cantonal, banners, trípticos, hacen que el contribuyente no tenga el suficiente conocimiento sobre las obligaciones que mantienen ante la institución, y así van evadiendo impuestos que son una fuente principal para los municipios y para el desarrollo social y económico del cantón, estos datos coinciden con lo expuesto por (Gallegos, 2020).

Además el no contar con un sistema catastral eficiente y moderno, la municipalidad presenta varias falencias dentro del sistema tanto en el cálculo de avalúo de los predios y construcciones, las malas digitaciones de cedulas, nombres y direcciones, predios catastrados pero no legalizados y duplicados, y la no actualización de predios por fallecimiento del propietario, estos factores no son reflejados en el sistema de recaudación, situación que no se logra obtener los valores presupuestados inicialmente y se mantiene una ineficiente recaudación de impuesto, por tal motivo es necesario contar con una herramienta eficiente y moderna que proporcione información cartográfica, alfanumérica y valoración eficiente de predios según manifiesta.

El no realizar una actualización catastral oportuna y real de cada predio urbano y rural dentro de la municipalidad, impide que no se cuente con valores reales a recaudar, lo que va generando cartera vencida por valores a cobrar de predios no legalizados, duplicados, y no actualizados, a esto también se suma la poca cultura que tienen los contribuyentes al momento que llegan a realizar sus respectivos pagos ante la municipalidad, conllevando además al incumplimiento de las metas y objetivos propuestos por los empleados de esta institución lo cual concuerda con lo expuesto por (Villagómez, 2020).

Una inadecuada recaudación de impuestos ocasiona no lograr obtener los ingresos propuestos en el presupuesto, y la no adecuada rendición de cuentas impide que los contribuyente no puedan tener conocimiento sobre el destino y uso de los ingresos obtenidos, también la ineficiente recaudación de impuestos conlleva a la aparición de las falencias al no poder recaudar el dinero suficiente para la ejecución de obras y proyectos para el beneficio de la ciudadanía por tal motivo y en base a esta problemática existente es necesario que las autoridades consideren implementar un sistema tributario en donde permita dar facilidades de pago, dar seguimiento oportuno y medidas de corrección para la cobranza dirigidas a los contribuyentes. Además, es importante que, al contar con un nivel bajo de cultura tributaria y el desinterés de los contribuyentes por realizar sus pagos en las municipalidades, conlleva a que la institución presente dificultades para poder financiar obras el desarrollo social del Cantón, según lo manifestado con (Rojas, Barbarán 2021).

CONCLUSIONES

En la presente investigación realizada al GAD municipal del Cantón Mera, se determina que los valores recaudados por concepto de impuestos municipales durante los años 2019 y 2020 están por debajo de lo establecido en el presupuesto codificado, puesto que durante los años antes referidos, la recaudación alcanzó los $270.067,33 en promedio, lo que representa el 1,96% del presupuesto anual del GAD cantonal de Mera. El inadecuado mecanismo de recaudación de impuestos que se lleva a cabo en esta institución pública, se refleja en que hasta el año 2020 exista una cartera vencida equivalente a los $662.736,34. Por ello resulta imprescindible, implementar políticas institucionales que incentiven a los contribuyentes el pago oportuno y responsable de sus impuestos.

Cabe mencionar que los impuestos son muy importantes para el sector público, en especial para el GAD municipal del Cantón Mera, permiten contribuir al financiamiento de sus gastos y obra pública; es menester mencionar que dentro del presupuesto institucional los ingresos corrientes en promedio del año 2019-2020 representan el 10.19%, a pesar que el mayor porcentaje considerado dentro de los presupuestos municipales son los ingresos de capital es decir las trasferencias del Gobierno Central. El tener una ineficiente recaudación de impuestos implica no cumplir con los objetivos y metas como son dotar de obras y mejoras para el desarrollo socio-económico del Cantón.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A los directivos del GAD municipal del Cantón Mera y al personal que labora en el Departamento Financiero.

REFERENCIAS CONSULTADAS

Chavez, A. y Mantilla, L. (2015). La cultura tributaria y su incidencia en la recaudación de impuestos del Gobierno Autónomo Descentralizado municipal del Cantón Pastaza. [The tax culture and its incidence in the collection of taxes of the municipal Decentralized Autonomous Government of the Pastaza Canton]. (Tesis de maestria). Universidad Técnica de Ambato, Ecuador. https://n9.cl/b5l4h

De la Guerra, E. (2018). El Presupuesto, Gasto público y Compra pública responsable en Ecuador. [The Budget, Public Expenditure and Responsible Public Procurement in Ecuador ]. Revista de Derecho, 1(25):1-28. https://n9.cl/byoeg

Díaz, A. (2017). Participación ciudadana en la gestión y en las políticas públicas. [Citizen participation in management and public policies ]. Gestión y política pública, 26(2): 1-39. https://n9.cl/w3pgv

Gallegos, L. (2020). Metodo Monto Carlo en la recaudacion de impuestos en el departamento financiero del G.A.D mucipal del canton San Pedro de Pelileo de la provincia de Tungurahua. [Monto Carlo method in tax collection in the financial department of the municipal G.A.D of the canton of San Pedro de Pelileo in the province of Tungurahua]. (Tesis de maestria). Universidad Autónoma de los Andes UNIANDES, Ecuador. https://n9.cl/izu4k

Gitman, L., & Zutter, C. (2017). Principios de administración financiera. [Financial Management Principles ]. México D.F.: Pearson Educación de México.

Graham, B. (2017). El Inversor Inteligente. [The Smart Investor]. Bilbao: Deusto.

Gómez, J., Jiménez,J.,& Martner, R.(2017). Consensos y conflictos en la política tributaria de América Latina. [Consensus and conflicts in tax policy in Latin America]. En Libros de la CEPAL, N° 142 (LC/PUB.2017/5-P). Santiago: Comisión Económica para América Latina y el Caribe (CEPAL).

K-Tharp, V. (2017). Tener éxito en trading. [be successful in trading]. Barcelona: Valor Editions.

Mena, E.(2020). El impuesto de patente municipal y su gestión en los gobiernos municipales de Francisco de Orellana y de Arajuno. [The municipal patent tax and its management in the municipal governments of Francisco de Orellana and Arajuno]. (Tesis de maestria). Universidad Andina Simón Bolívar, Ecuador. https://n9.cl/mq3xi

Reyes, P., Narvaez, C., Erazo, J., & Giler, L. (2020). Configuración del impuesto a la patente municipal con base al ingreso de las actividades económicas. Caso: GAD Municipal de Pucará – Ecuador. [Configuration of the municipal license tax based on income from economic activities. Case: Municipal GAD of Pucará – Ecuador ]. Revista Espacios,41 (21):1-15. https://n9.cl/qkovd

Rojas, F., Barbarán ,H. (2021). Gestion de recaudacion tributaria en las municipalidades de Peru. [Management of tax collection in the municipalities of Peru]. Revista Multidiciplianar Ciencia Latina, 5(5):1-13. https://n9.cl/6pjrnd

Ruiz, L. (2017). Los presupuestos participativos en Ecuador: Balance crítico. Los casos de Píllaro, Nabón y Montúfar. [Participatory budgets in Ecuador: critical balance. The cases of Píllaro, Nabón and Montúfar]. Quito, Ecuador: Centro de Investigaciones Ciudad. https://n9.cl/al0wf

Santander,C., Ordóñez,M., & Castillo, Y. (2021). Análisis de los presupuestos participativos en la calidad de vida de la población en el caso del Cantón El Tambo.[ Analysis of the participatory budgets in the quality of life of the population in the case of the Canton El Tambo ]. Revista Científica FIPCAEC (Fomento De La investigación Y publicación En Ciencias Administrativas, Económicas Y Contables), 6(4): 1-25. https://n9.cl/1vnwj

Villagomez, R. (2020). Control de Recaudación de cartera vencida de impuestos, tasas, contribuciones, del GAD municipal de Mera. [Collection control of overdue portfolio of taxes, rates, contributions, of the municipal GAD of Mera]. (Tesis de maestria). Universidad Autónoma de los Andes UNIANDES, Ecuador. https://n9.cl/p25kx

Villalobos, L. (2016). Matemáticas financieras. [Financial mathematics ]. (3ª ed.). México D.F.: Pearson Educación de México.

©2023 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0)

(https://creativecommons.org/licenses/by-nc-sa/4.0/).