https://doi.org/10.35381/i.p.v5i1.2655

El Impuesto al valor agregado en las empresas del parque industrial del Cantón Riobamba, Ecuador

Value added tax in the companies of the industrial park of Riobamba Canton, Ecuador

Joanna Elizabeth Goana-Rodríguez

joannagr20@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0009-0008-4770-5709

Bayron Ramiro Pinda-Guanolema

ua.bayronpinda@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0002-6222-550X

Ariel José Romero-Fernández

ua.arielromero@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0002-1464-2587

Amaro Vladimir Berrones-Paguay

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0002-5335-6444

Recibido: 15 de enero 2023

Revisado: 20 marzo 2023

Aprobado: 15 de abril 2023

Publicado: 01 de mayo 2023

RESUMEN

El objetivo es reconocer la afectación en los flujos del efectivo y liquidez de las empresas, para lo cual es importante conocer la carga impositiva que tiene el impuesto del IVA. La investigación fue descriptiva en la búsqueda de la información como base para establecer la manera como el pago del Impuesto al Valor Agregado (IVA). Los análisis y resultados, indicaron que el impacto del Impuesto al Valor Agregado (IVA), en la actividad productiva de las empresas, se encontró que el 70% de estas están directamente involucradas en el proceso de pago y cobro del IVA, al tener actividades económicas gravadas con tarifa 12%. Como conclusión, se obtuvo que el Valor Agregado (IVA), desde su instauración en la política tributaria ha ido creciendo paulatinamente, hasta convertirse en la principal fuente del dinero recaudado por el estado, presentando un 50% del total de contribuciones con referencia al total de impuestos.

Descriptores: Flujo; impuestos; liquidez; empresa; pago de deuda. (Tesauro UNESCO).

ABSTRAC

The objective is to recognize the impact on the cash flows and liquidity of the companies, for which it is important to know the tax burden of the VAT tax. The research was descriptive in the search for information as a basis to establish the way in which the Value Added Tax (VAT) is paid. The analyzes and results indicated that the impact of the Value Added Tax (VAT) on the productive activity of the companies, it was found that 70% of these are directly involved in the VAT payment and collection process, having activities economy taxed at a 12% rate. As a conclusion, it was obtained that the Value Added (VAT), since its establishment in the tax policy, has been growing gradually, until becoming the main source of the money collected by the state, presenting 50% of the total contributions with reference to the total of taxes.

Descriptors: Flow; taxes; liquidity; company; debt payment. (UNESCO Thesaurus).

INTRODUCCIÓN

El impuesto al valor agregado IVA es un impuesto indirecto y regresivo, afecta directamente a la liquidez del público en general y no es equitativo por tener una tarifa fija. (Ley orgánica del régimen tributario interno, 2014), no se paga en función de los ingresos de la organización o de un individuo como sucede con el impuesto a la renta (IR), que es directamente proporcional a las utilidades generadas por el ente y por lo tanto guardo mayor coherencia con la liquidez del negocio, así como con la viabilidad de gestionar sus pagos.

De aquí radica la importancia para determinación de su impacto en la población en general, en las empresas y a nivel global. (Cabrera, 2019). El impuesto que se gravan a los bienes y servicios es una práctica común en todos los países del mundo y es uno de los tributos más ampliamente pagados y de más fácil recaudación por parte de los entes de control. (Vargas, 2017). Es por ello por lo que el presente trabajo tiene como objetivo determinar el impacto económico del IVA en la liquidez de las empresas del parque industrial del cantón Riobamba.

Todas las empresas o la mayoría de ellas comercializan o producen bienes y servicios gravados con IVA. Los organismos de control establecen fuertes controles para la recaudación del impuesto, siendo el Servicio de Rentas Internas (SRI) en el Ecuador el ente regulador. En la actualidad la contabilidad tiene gran importancia en cuanto a la planificación tributaria se refiere y la presentación de la información necesaria para presupuestar las erogaciones periódicas para el pago del Impuesto al Valor Agregado (IVA). (López, 2017).

El pago de impuestos implica un fuerte golpe a la liquidez de las compañías en el Ecuador con una tasa del 12%, en países como Colombia este impuesto (IVA) manejan tasas de entre el 5% y el 19% (Revista La República, 2021). En el Ecuador de enero a noviembre del 2021 por concepto de IVA se han recaudado $6.054 millones de dólares, presentando un aumento del 22% en relación con la recaudación del año 2020. El IVA representa el impuesto con mayor participación, de un total de $12.727 millones de dólares recaudados hasta noviembre del 2021. (Bloomberg Línea, 2021).

El IVA ha sufrido cambios a través del tiempo y los productos y servicios sobre los que se gravan o no los impuestos han variado, y al ser un impuesto representativo en cuanto al valor que las empresas deben cancelar, el gobierno ecuatoriano busca un modelo que de equilibrio en las recaudaciones. (Calle, Malla, Lalangui y Guamán, 2017). El IVA se produce en todo momento del ciclo económico, cuando compramos, vendemos, producimos. En el Ecuador el periodo gravable es mensual y semestral, para Colombia es bimestral y cuatrimestral, para los casos de Perú y Chile es mensual. (Giraldo, Mendoza y González, 2017).

Muchos países han incluido reformas tributarias para mejorar el recaudo de impuestos (Lozano y Tamayo, 2016). Las erogaciones del impuesto las empresas se ven reflejadas en los estados financieros al presentar los niveles de eficiencia operativa. (Román, 2017). Y es que el flujo del efectivo no solo se ve afectado por el Impuesto al Valor Agregado (IVA) generado por las actividades propia de la empresa, además debe custodiar las retenciones del IVA, por concepto de las compras que realizo.

La recaudación del IVA equivale al 44% del total de tributos y su carencia generadora repercute drásticamente en la recaudación de impuestos, pero la verdad es que no es un impuesto justo al no ser proporcional con las utilidades generadas. (Carrillo, Sánchez y Carrillo, 2019). Y es que, a pesar de los esfuerzos realizados por las empresas para programar sus erogaciones por concepto de este impuesto, los organismos de control cada vez establecen mayores controles y retenciones como impuestos anticipados, a través de las retenciones. (Alvear, Elizalde y Salazar, 2018).

De acuerdo con las estadísticas presentadas por parte del Servicio de Rentas Internas (SRI), la contribución del Impuesto al Valor Agregado (IVA), ha aumentado exponencialmente a través del tiempo. Sin embargo, este aumento de tributo debería ser proporcional al aumento productivo, factor que no es directamente proporcional a la recaudación. (Chamba, Colcha, Moreno y Gavilanes, 2019). El sistema tributario de un país debe ser equitativo y equilibrado, para asegurar el progreso de sus contribuyentes. (Gómez, Jiménez y Martner, 2017).

La facturación electrónica introducida en el país permite al Servicio de Rentas Internas (SRI), información en tiempo real de las ventas y tributos por concepto del Impuesto al Valor Agregado (IVA). La administración tributaria establece una serie de exoneraciones y exenciones para favorecer a la competitividad de ciertos sectores, pero estas medidas parecen insuficientes para lograr el desarrollo socio económico, cuando aumenta el cierre de los negocios y pequeños emprendimientos. (Villagómez, 2017).

La problemática de la afectación de la liquidez y el flujo del efectivo de las empresas obliga a las empresas a mejorar sus flujos de información y estrategias para llegar a una adecuada planificación tributaria. Países como Chile y Brasil llevan la delantera en el análisis de información y sistemas especializados para el adecuado manejo de información y presupuestación tributaria, se basa en un proceso sistemático y organizado como se muestra en la figura 1. Este proceso basa sus decisiones en la inteligencia de negocios, usando analítica avanzada para la presupuestación tributaria. (Seco y Muñoz, 2018).

MÉTODO

Según el Alcance la investigación es descriptiva, al ser de tipo documental y establecer la información como base para establecer la manera como el pago del Impuesto al Valor Agregado (IVA) afecta al flujo del efectivo de las empresas, así como a su poder adquisitivo y habilidad para el pago de sus obligaciones a corto plazo. Según datos del Instituto Nacional de Estadísticas y Censos (INEC, 2021), en la provincia de Chimborazo existen 2.223 empresas manufactureras que equivales al 2.9% del total nacional, y sus ventas anuales en el año 2019 alcanzaron $266.163.000 que equivale al 0.75% del total nacional. La población y muestra para el presente trabajo se basa en las empresas del parque industrial del cantón Riobamba. El mismo que cuenta con 92 empresas productoras, 22 de las cuales están afiliadas a la Cámara de Industrias de Chimborazo.

ANÁLISIS DE LOS RESULTADOS

La presente investigación obtiene sus resultados a través de la revisión bibliográfica, de fuentes y páginas de organismos estatales, así como de trabajos de autores que previamente realizaron estudios respeto a la problemática del IVA y su incidencia en las empresas. Se determinará el número de empresas, sus principales grupos económicos, volumen de ventas y contribución del IVA con respeto de la carga tributaria del total de impuestos.

La industria en la provincia de Chimborazo equivale aproximadamente a 22 empresas productoras afiliadas a la Cámara de Industrias de Chimborazo, ubicadas en el parque industrial de la ciudad de Riobamba. El presente trabajo tiene como objetivo determinar el impacto económico del impuesto (IVA) en la liquidez de estas empresas, obteniendo cifras de los organismos de control y poder determinar el impacto en los flujos del efectivo de las empresas por el pago del impuesto, estableciendo variaciones en la sección de activos y pasivos corrientes.

En el perfil económico del cantón Riobamba realizado por el INEC (2021), cuenta con 12.474 establecimientos económicos, mismos que generaron 1.209 millones de dólares por ingresos en ventas, aportando así al desarrollo del cantón con 41.122 fuentes de empleos. En cuanto al volumen de ingresos que las empresas del cantón Riobamba presentan por sector económico, el sector de la manufactura reporta 105 millones de dólares, que equivale al 8.70% en relación con los 1.206 millones de dólares de ventas totales que presenta el cantón. Aunque la manufactura represente un 8.70% se considera uno de los sectores más importantes por su tamaño y formalidad de sus organizaciones, así como por el tiempo de vida de estas. En el año 2022 el Servicio de Rentas Internas (SRI, 2022), por concepto de recaudación del IVA, en el periodo enero a mayo recaudo un total de 2.293.470.930 dólares solo por concepto del IVA mensual que las empresas pagan por concepto del impuesto.

El total de la recaudación por concepto del IVA mensual del periodo de mayo, 2022 de la provincia de Chimborazo alcanzo los 2.194.907 dólares que equivale al 4.79% de contribución con respecto al total nacional en el mismo periodo, mientras que el cantón Riobamba presenta para el periodo mayo 2022 un total de 1.723.645 dólares con un equivalente del 78.53% con respecto a toda la provincia de Chimborazo.

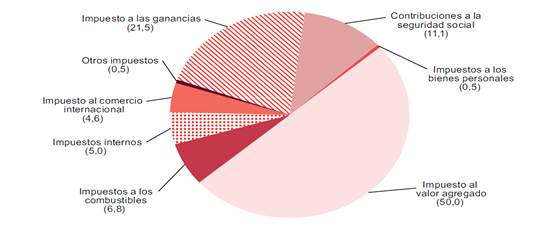

Para el periodo comprendido entre enero – mayo del año 2022, el total de impuestos recaudados fue de 7.986.555.359 dólares, mientras que el impuesto por el IVA mensual fue de 2.293.470.930 dólares, que equivale a un 28.72%, sin tomar en cuenta las retenciones por IVA, los IVA semestrales, etc. En la figura 1 se muestra la composición del gasto tributario, clasificado en los principales impuestos. Se puede apreciar que de todos los impuestos es el impuesto al valor agregado el que represente la carga más alta para las empresas.

Figura 1. Composición del gasto tributario por tipo de impuesto.

Fuente: Servicio de Rentas Internas (SRI, 2022).

Al ser el impuesto al valor agregado (IVA), una de las cargas tributarias más altas que deben afrontar las empresas, es obvia la necesidad de recurrir a presupuestos de gastos tributarios, para ello las empresas recurrirán a la diferenciación de los distintos contenidos tributarios, dependiendo del tipo de industria al que pertenezcan, sin dejar de lado la cambiante política económica y los regímenes económicos.

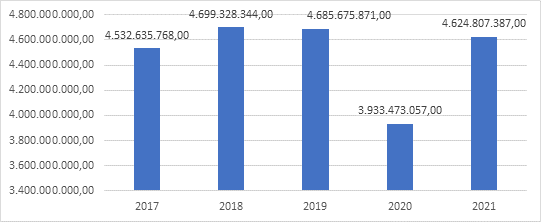

Bajo la premisa imperiosa de una planificación tributaria de las empresas, lo mejor es tomar los datos estadísticos para proyectar el aumento o disminución del IVA para periodos futuros y poder calcular de la mejor manera el flujo de efectivo que requerirá la empresa para cubrir sus contribuciones de manera mensual. La figura 6 presenta información histórica del IVA mensual entre los años 2017 – 2021, que muestra a excepción del año 2020 un valor similar, sin mayores desviaciones en cuanto al pago y montos de impuestos. Esta es una buena base de decisión para la gerencia de las empresas, comprendiendo que al ser los ingresos por concepto de IVA una fuente importante para el estado ecuatoriano permanecerá sin mayor variación.

|

Figura 2. Recaudación del IVA mensual por años (cifras en dólares).

Fuente: Servicio de Rentas Internas (SRI, 2022).

El IVA es el impuesto que varios países han adoptado como medio de recaudación de impuestos a corto plazo, al producir una recaudación significativa y rápida por lo cual se generalizo su base imponible y se extendió a servicios intermedios y finales, ya que al inicio se gravaban exclusivamente bienes físicos. La facilidad para determinar el impuesto y su simplificación en los pagos hizo que el IVA se generalizara por varios países de Latinoamérica, y su carga sufrió un aumento progresivo a través de los años, como se muestra en la tabla 1.

Tabla 1.

Evolución del alícuota general del IVA (en porcentaje del PBI).

|

Países |

Año de introducción |

Tasa Inicial |

1975 |

1985 |

1995 |

2005 |

2015 |

|

Argentina |

1975 |

13 |

13 |

18 |

21 |

21 |

21 |

|

Chile |

1975 |

20 |

20 |

20 |

18 |

19 |

19 |

|

Colombia |

1975 |

10 |

10 |

10 |

14 |

16 |

16 |

|

Costa Rica |

1975 |

4 |

4 |

6 |

10 |

12 |

12 |

|

Ecuador |

1970 |

4 |

4 |

6 |

10 |

12 |

12 |

|

Salvador |

1992 |

10 |

0 |

0 |

13 |

13 |

13 |

Fuente: Gómez et al. (2017).

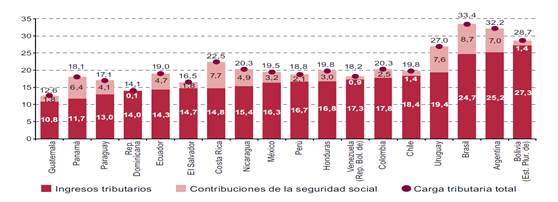

Como se observa en la tabla 3 el IVA en el Ecuador se instauro en el año 1970, con tasa inicial del 4%, hasta ubicarse en la actualidad en el 12% de carga en la estructura de la carga tributaria, donde representa el mayor porcentaje sobre el resto de los impuestos que las empresas cancelan. En promedio las empresas ecuatorianas pagan un 19% de carga tributaria, compuesta por los distintos impuestos, dato importante al momento de elaborar el presupuesto tributario, como se muestra en la figura 3.

|

Figura 3. Carga tributario América Latina (en porcentajes del PIB).

Fuente: Gómez et al. (2017).

Al momento de estimar la tasa efectiva del IVA aplicable, debe tomarse en cuenta el IVA no deducible, el IVA por afectación del consumo final, IVA que se traslada por los productos exentos, además se tomara en cuenta el consumo propio de cada actividad. Por lo antes expuesto en la tabla 2, se presenta una comparación del gasto tributario en varios países.

Tabla 2.

Gastos Tributarios por tipo de impuesto en América Latina (en porcentajes del PIB).

|

Impuesto |

Argentina |

Chile |

Colombia |

Costa Rica |

Ecuador |

Perú |

|

IVA |

1,17 |

0,83 |

2,51 |

3,54 |

2,40 |

1,32 |

|

Renta |

0,56 |

3,62 |

0,90 |

1,82 |

3,11 |

0,37 |

|

Total Porcentaje PIB |

2,50 |

4,50 |

3,40 |

5,60 |

5,50 |

1,90 |

|

Total Porcentaje recaudación |

6,80 |

21,40 |

17,40 |

26,80 |

27,20 |

10,70 |

Fuente: Gómez et al. (2017).

La existencia de gastos tributarios implica una serie de costos administrativos y de cumplimiento, además de distorsionar la asignación de recursos, provocando un impacto negativo en términos de eficacia en la toma de decisiones y el cálculo de costos de la producción. Y es que el cálculo de este impuesto no puede dejar de lado las compensaciones especiales a ciertos sectores (exportadores), creando mayores oportunidades de manipular la información, aumentando la complejidad de la aplicación de los gastos tributarios, incluso muchos de los casos cayendo en la evasión y elusión del pago de impuestos.

CONCLUSIONES

Al analizar el impacto del Impuesto al Valor Agregado (IVA), en la actividad productiva de las empresas del parque industrial en el cantón Riobamba, se encontró que el 70% de estas están directamente involucradas en el proceso de pago y cobro del IVA, al tener actividades económicas gravadas con tarifa 12%, claro está que el otro 30% de las empresas pasan a formar parte de los consumidores finales del impuesto. Esta dinámica nos lleva a reflexionar sobre la importancia de un análisis de cada una de las actividades, así como su control en la afectación directa o indirecta de sus costos por los valores que se incorporan por costos tributarios.

Como se presentó en el análisis y evolución del Impuesto al Valor Agregado (IVA), este es un impuesto que desde su instauración en la política tributaria ha ido creciendo paulatinamente, hasta convertirse en la principal fuente del dinero recaudado por el estado, presentando un 50% del total de contribuciones con referencia al total de impuestos. Es tan eficiente y fácil de controlar que todos los países lo han adoptado, como principal fuente de financiamiento del gasto público. En la actualidad con la incorporación de la facturación electrónica los organismos de control disponen en tiempo real el valor de la recaudación.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A los propietarios, directivos, trabajadores de las empresas del parque industrial del cantón Riobamba; las cuales están afiliadas a la Cámara de Industrias de Chimborazo.

REFERENCIAS CONSULTADAS

Alvear Haro, P. F., Elizalde Marín, L. K. y Salazar Tenelanda, M. V. (2018). Evolución del sistema tributario ecuatoriano y su influencia en el presupuesto general del estado. [Evolution of the Ecuadorian tax system and its influence on the general state budget]. Revista Observatorio de la Economía Latinoamericana, (febrero 2018) ISSN: 1696-8352. https://n9.cl/ocfzj9

Bloomberg Línea (2021). Recaudación de impuestos crece 13% en Ecuador. [Tax collection grows 13% in Ecuador]. https://n9.cl/cayw3

Calle Oleas, R. B., Malla Alvarado, F. Y., Lalangui Lima, M. S., & Guamán González, F. G. (2017). El impuesto al valor agregado IVA en Ecuador y su incidencia en las recaudaciones tributarias. [ The VAT value added tax in Ecuador and its impact on tax collections]. Sur Academia, 4(7). https://n9.cl/fpi8nn

Cabrera Ramón, G., Narváez Zurita, C., & Erazo Álvarez, J. (2019). Procedimientos tributarios para el manejo y control del impuesto al valor agregado (IVA) en la industria farmacéutica. [Tax procedures for the management and control of value added tax (VAT) in the pharmaceutical industry]. Revista Arbitrada Interdisciplinaria Koinonía, 4(2), 4-24. Recuperado de doi: http://dx.doi.org/10.35381/r.k.v4i2.465

Carrillo Pulgar, W., Sánchez Cuesta, P. & Carrillo Pulgar, G. (2019). Recaudación de impuestos por domicilio fiscal Ecuador: zona de planificación tres (Chimborazo, Cotopaxi, Tungurahua, Pastaza), 2007-2018. [Tax collection by tax domicile Ecuador: planning zone three (Chimborazo, Cotopaxi, Tungurahua, Pastaza), 2007-2018 ]. Boletín de Coyuntura, 0(21), 22-26. https://n9.cl/0pawbn

Chamba Bastidas, L., Colcha Ortiz, R., Moreno Albuja, M., & Gavilanes Sagñay, M. (2019). Aporte del IVA a la economía del Ecuador e influencia en la generación de nuevos proyectos de inversión. [Contribution of VAT to the economy of Ecuador and influence in the generation of new investment projects]. Visionario Digital, 3(3), 337-347. https://n9.cl/aoga8

Gómez Sabaini, J., Jiménez, J., & Martner, F. (2017). Consensos y conflictos en la política tributaria de América Latina. [Consensus and conflicts in tax policy in Latin America]. Chile. Editorial CEPAL. https://n9.cl/0h1mv

Giraldo Tamayo, S. M., Mendoza Urrego, J. A. & González Guevara, L. M. (2017). La evolución del hecho generador del IVA en Colombia comparado con Chile y Perú y su impacto en la reforma tributaria 1819 de 2016. [The evolution of the VAT generating event in Colombia compared to Chile and Peru and its impact on the tax reform 1819 of 2016]. (Tesis de Maestría). Pontificia Universidad Javeriana Especialización. Bogotá, Colombia.

Instituto Nacional de Estadísticas y Censos [INEC]. (2021). Visualizador de Estadísticas Empresariales. [ Business Statistics Viewe]. https://n9.cl/k8tmc

Ley Orgánica de Régimen Tributario Interno (LRTI). (2004). Codificación 26 Registro Oficial Suplemento 463 de 17-nov.-2004 Ultima modificación: 21-ago.-2018 Estado: Reformado. [ Codification 26 Official Gazette Supplement 463 of Nov. 17, 2004 Last modification: Aug. 21, 2018 Status: Reformed]. https://n9.cl/4i53

López López, K. R. (2017). La planificación tributaria como herramienta financiera para la toma de decisiones en el sector inmobiliario. [Tax planning as a financial tool for decision-making in the real estate sector]. (Tesis de Maestría). Universidad Andina Simón Bolívar. Quito, Ecuador. https://n9.cl/9wxpo

Lozano Rodríguez, E., & Tamayo Medina, D. (2016). Gestión de la ética en la administración tributaria colombiana. [ Management of ethics in the Colombian tax administration ]. Revista de Derecho Privado, núm. 55, enero-junio, 2016, pp. 1-35. DOI: http://dx.doi.org/10.15425/redepriv.55.2016.09

Revista La República. (2021). El listado de bienes y servicios que pagarían IVA de 19% o 5% con la reforma tributaria. Colombia. [The list of goods and services that would pay VAT of 19% or 5% with the tax reform. Colombia]. https://n9.cl/vaxm9

Román Fuentes, J. (2017). El estado de resultados integral. [The comprehensive income statement ]. https://n9.cl/9t1ij

Seco, A. & Muñoz, A. (2018). Panorama del uso de las tecnologías y soluciones digitales innovadoras en la política y la gestión fiscal. [Overview of the use of innovative digital technologies and solutions in fiscal policy and management]. BID. https://n9.cl/2q04k

Servicio de Rentas Internas (SRI). (2022). Estadísticas generales de recaudación. [General collection statistics ]. https://n9.cl/767w

Vargas, C. (2017). Contabilidad Tributaria. [Tax Accounting ]. Bogotá: ECOE Ediciones. https://n9.cl/l3e7m

Villagómez Guamán, C. E. (2017). La aplicación de la normativa en los beneficios tributarios por los artesanos calificados de la junta nacional de defensa del artesano y la recaudación del IVA en la ciudad de Riobamba. [The application of the regulation in the tax benefits for the qualified artisans of the national board of defense of the artisan and the collection of the VAT in the city of Riobamba]. (Tesis de Maestría). Universidad Técnica de Ambato. Ambato, Ecuador.

©2023 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/).