https://doi.org/10.35381/i.p.v5i1.2651

La auditoría de gestión en las empresas MIPYMES

The management audit in the MSMEs companies

elviacc49@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0002-0377-5798

Ariel José Romero-Fernández

ua.arielromero@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0002-1464-2587

Bayron Ramiro Pinda-Guanolema

ua.bayronpinda@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0002-6222-550X

Norma Eulalia Barona-López

ua.bayronpinda@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0002-5399-7073

Recibido: 15 de enero 2023

Revisado: 20 marzo 2023

Aprobado: 15 de abril 2023

Publicado: 01 de mayo 2023

RESUMEN

El estudio tuvo como objetivo evaluar los aspectos teóricos de la auditoria de gestión y su importancia para la permanencia de las Mipymes del cantón Ambato. La investigación fue descriptiva al presentar la información de las Mipymes del cantón Ambato y su incidencia con respecto a su permanencia en el mercado. Los resultados evidenciaron que las Mipymes del cantón Ambato las empresas desarrollan planes estratégicos con bases en ventajas competitivas, que proporcionan más valor a sus productos y servicios, donde productos innovadores, la tecnología y la calidad priman por sobre simples estrategias comparativas tal como los precios y los costos. En conclusión, las Mipymes con estructuras más formales, hablándose de empresas que llevan contabilidad o presentan informes a organismos de control, tiene una administración más experimentada, lo que las ha llevado a mantenerse en el mercado, su permanencia en el mercado está claramente marcada por estrategias comparativas y competitivas.

Descriptores: Auditoria de gestión; control; empresas; mercado; precio. (Tesauro UNESCO).

ABSTRAC

The objective of the study was to evaluate the theoretical aspects of the management audit and its importance for the permanence of MSMEs in the Ambato canton. The investigation was descriptive when presenting the information of the Mipymes of the Ambato canton and its incidence with respect to its permanence in the market. The results showed that the MSMEs of the Ambato canton, the companies develop strategic plans based on competitive advantages, which provide more value to their products and services, where innovative products, technology and quality prevail over simple comparative strategies such as prices and the costs. In conclusion, MSMEs with more formal structures, speaking of companies that keep accounts or submit reports to control agencies, have a more experienced administration, which has led them to remain in the market, their permanence in the market is clearly marked by comparative and competitive strategies.

Descriptors: Management audit; control; companies; market; price. (UNESCO Thesaurus).

INTRODUCCIÓN

En un mundo altamente competitivo, donde los errores en la toma de decisiones y el aprovechamiento de oportunidades establecen la base del éxito o fracaso de una empresa, una adecuada planificación estratégica y la vigilancia del cumplimiento de sus procesos para alcanzar los objetivos, sin perderse en la burocracia de la documentación y caer en la ineficacia del control excesivo, sin lugar a duda determinaran la supervivencia de una organización. Para que la organización pueda lograr sus objetivos, esta debe estar conectada con su entorno. (Rumín, 2019). Es el control interno en los procesos de la empresa, el que salvaguardará los recursos y guiará a la empresa a la obtención de las metas y objetivos. (Valderrama, 2017). El control interno tiene por objetivo principal evitar desviación y salvaguardar los recursos de la empresa. (Esquivel, 2021).

Cuando la auditoría financiera parece insuficiente, y aparentemente solo presenta información histórica de un periodo pasado y perdido, es la auditoria de gestión la que establece el vínculo necesario; hacia la optimización y uso adecuado de los recursos de la entidad. La auditoría de gestión evalúa el negocio en marcha y determina la brecha entre la ejecución y lo planificado, estable la guía para los correctivos entre los resultados y las metas esperadas, dando un seguimiento oportuno y verás a cada uno de los procesos.

Según Picón (2012), la evaluación periódica, la aplicación de índices, la aplicación de presupuestos, estrategias innovadoras; es entre otras las acciones que las empresas deben aplicar, para asegurar su permanencia en el mercado. (Romero, 2021). Según el boletín técnico No. 01-2021-DIEE, publicado por el Instituto Nacional de Estadísticas y Censos (INEC, 2021), desde el año 2019 existían 886.600 empresas activas en el Ecuador, para el año 2020 estas disminuyeron a 846.265. De esta cifra el sector de las microempresas representa el 91.9% del total del segmento. Las razones de la disminución de empresas son obvias, debido a la crisis sanitaria que golpea fuertemente a todo el mundo, siendo las pymes las mayormente afectadas al no contar con planes estratégicos y de contingencia como las empresas consideradas grandes.

La auditoría de gestión sin duda representaría una herramienta útil para que las Mipymes continue su negocio en marcha y puedan afrontar y adaptarse al cambiante mundo de los negocios. (Jerez, 2021).

La planificación estrategia establece las bases para planificar y tomar acciones en el presente para el futuro con riesgos, pudiendo reevaluar y ajustar estar decisiones para obtener los resultados esperados (Rojas, Chiriboga y Pacheco, 2018), la organización actual es desestabilizadora, debe estar preparada para abandonarlo todo e innovarse para sobrevivir. En el mismo contexto Castillo, Erazo, Narváez y Torres (2019), establecen la importancia de la auditoria de gestión como la evaluación sistemática y completa de los procesos de la organización para la obtención de las metas y objetivos planteados.

Por su parte Pacheco, Narváez y Erazo (2019) reconocen que un adecuado control interno salvaguarda los recursos de la empresa, con auditorias periódicas. Y es que la vigilancia de los procesos y el cumplimiento de la planificación no está ligada al término del periodo contable, como se acostumbra en las auditorias financieras.

La toma de decisiones no es un asunto fácil para la gerencia y los mandos directivos, es por ello que existen diversas herramientas que las facilitan como lo plantean Balcázar, Narváez y Erazo (2019) con el uso del cuadro de mando integral, como herramienta integradora y eficaz para un correcto análisis de la estructura de la organización. Los responsables de la auditoría de gestión, encontraron en el COSO una importante herramienta para el control y mejoramiento de la optimización de los recursos, sean estos privados o públicos. (Estupiñán y Niebel, 2015).

A pesar de existir una gran diversidad de métodos que ayudan a la toma de decisiones, estos se ven opacados por un deficiente sistema de control interno como lo establecen Díaz, Moreno, Olvera y Osorio (2021), al analizar los sistemas de pymes, donde las empresas pequeñas invierten pocos esfuerzos en establecer procesos adecuados y planeación a largo plazo.

Y es que el sistema de control interno no es un asunto que pueda ser tomado de forma aislada, como lo enfatiza Mayorga, Hervas, López y Toaza (2020) estableciendo toda una visión de estrategia de la autoría de gestión como se muestra en la figura 1. Donde un ente gerenciador se ve incluido en todas las operaciones y proceso, involucrando al personal y recursos de la empresa en la planificación hacia el cumplimiento de la visión para la que fue concebida la organización, reorganizando, cambiando y retroalimentado para una continua mejora. El responsable de la auditoria de gestión, así será el llamado a establecer los correctivos y promover la implantación de soluciones alternativas de manera oportuna. (Panchi, 2021).

|

Figura 1. La visión estratégica de la auditoria de gestión.

Fuente: Mayorga, Herrera y Ruso (2016).

La toma de decisiones no es un asunto simple y aislado. La auditoría de gestión presentará las recomendaciones y ajustes a los procesos, pero la ejecución estará envuelta por varios actores, como son: el problema, el individuo y la información. El problema podría no ser considerado de importancia por parte del individuo (gerencia), o la información recibida no fue convincente o con suficiente peso para que la organización desee realizar cambios estructurales o una completa reorganización en sus procesos.

En el Ecuador existen varias leyes tributarias y controles para el cumplimiento de auditorías financieras, pero la auditoria de gestión es la que más cambios positivos provoca en la administración. (Bravo, Bravo & López, 2018). Bajo este concepto de mejoramiento continuo podemos citar las 5S de la metodología Kaizen de mejoramiento continuo, enfocada en la eliminación de actividades que no agregan valor al producto. (Cuatrecasas, 2015). Y porque le mejoramiento continuo y la simplificación es importante en la auditoria de gestión es fácil de responder cuando se debe observar el costo beneficio de mantener simples y eficientes a los procesos.

A pesar de lo beneficiosa de la autoría de gestión para tomar correctivos, las Mipymes no están obligadas a realizarlas desde el punto de vista de la normativa, y es que al ser en su mayoría empresas familiares trabajan empíricamente y no ven la necesidad de aplicarla. (Quispe, Arellano y Ayaviri, 2016). Como lo explica Jarrín, Lluglla y Robayo (2019), La auditoría de gestión es necesaria para poder identificar las principales dificultades y en base a ello evaluar los procesos sugiriendo qué, toda organización cuente con una planificación estratégica, con la finalidad de dar seguimiento a los objetivos, revisar procesos y corregir las metas que se desean alcanzar, de manera eficaz y eficiente. La presente investigación tiene como finalidad, evaluar los aspectos teóricos de la auditoría de gestión y su importancia para la permanencia de las Mipymes del cantón Ambato.

MÉTODO

Según el alcance, es descriptiva al presentar la información de las Mipymes del cantón Ambato y su incidencia con respecto a su permanencia en el mercado, al utilizar o no auditoría de gestión en sus procesos administrativos. En cuanto a la población y muestra del presente artículo, la población es el número de Mipymes del cantón Ambato y el muestreo es no probabilístico, al tomarse la información disponible de los organismos de control, al ser la principal característica de estas empresas la composición familiar y carecer en su mayoría de una organización formal. Siendo las Mipymes el 99% del total de la industria en el Ecuador, de esas el 3.8% están ubicadas en Tungurahua que equivale a 38.990 unidades productivas, y de esta cifra el 77.7% (30.295) están ubicados en el cantón Ambato. Del total de las Mipymes ubicadas en Ambato el 22.58% (6.840) tienen personería jurídica y el 12.90% (3.908), son personas naturales obligadas a llevar contabilidad. (Valle et al., 2021).

ANÁLISIS DE LOS RESULTADOS

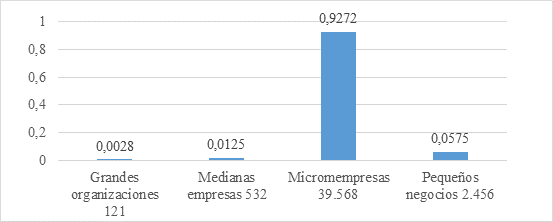

Al ser la revisión documental el primer paso en todo proceso de investigación aplicada sobre el tema a investigar, se realizará la primera aproximación analítica, basada en fuentes secundarias, con el ánimo de comprender las dimensiones de la realidad: social, política, económica, ambiental y cultural, las cuales se interrelacionan y convergen en la dinámica comunitaria de las Mipymes de la ciudad de Ambato y su aplicación de la auditoría de gestión en sus procesos. Se plantea una revisión documental de diversos autores con estudios similares y los datos estadísticos de organismos de control para determinar la realidad económica del sector. Según cifras del Instituto Nacional de Estadística y Censos, en la provincia de Tungurahua se registran un total de 42.677 empresas, mismas que están categorizadas como se muestra en la figura 2.

|

Figura 2. Número de empresas en Tungurahua.

Fuente: INEC (2021).

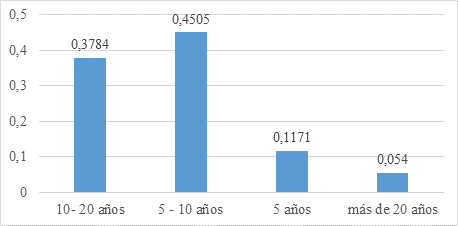

Como se observa en la figura 2, el 99,72% del tejido empresarial pertenece al segmento Mipymes y estas dinamizan el entramado productivo de la provincia, con un total de 39.568 empresas productivas cuyas actividades van desde los servicios hasta la manufactura. Es importante analizar el tiempo de permanencia en el mercado de una Mipymes, las empresas con planes estratégicos sólidos y que realizan auditorías de gestión, cuentan con una misión y visión de negocios a largo plazo. El tiempo de vida de las Mipymes se presentan en la figura 3.

|

Figura 3. Años de existencia de las Mipymes de Ambato.

Fuente: Mantilla-Falcón et al. (2014).

La información descrita en el párrafo anterior nos da una clara idea que las empresas con más tiempo de vida en el mercado son las que aplican algún tipo de estrategia o plan de negocios, por lo que han logrado una permanencia y competitividad al asegurarse un segmento de mercado, que como muestra la gráfica estaría en un 43.24% del total de Mipymes de Ambato, que es una cifra alentadora con respecto al total de organizaciones, que no solamente apuntan a la rentabilidad a corto plazo, sino a su permanencia y procesos administrativos eficientes.

A pesar de que muchas Mipymes lograron su permanencia a largo plazo en el mercado un estudio realizado en el 2021, muestra que las empresas más antiguas manejan una cuota del mercado del 5.88% del total, compitiendo en el mismo porcentaje con aquellos emprendimientos de menos de un año. Los datos se explican al ser tan solo un 5.40% del total de Mipymes negocios consolidados.

|

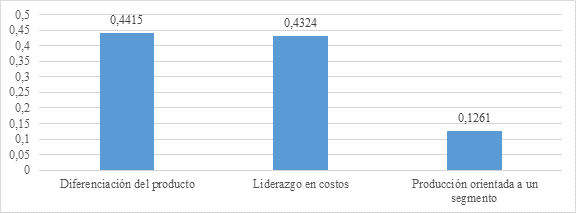

Figura 4. Estrategias competitivas de las Mipymes de Ambato.

Fuente: Mantilla-Falcón et al. (2014).

Lo que se presenta en la figura 4, apoya los procesos estratégicos de la auditoría de gestión, donde las estrategias no solo se basan en ventajas comparativas, como son los precios y los costos. Da más valor una ventaja competitiva, donde productos innovadores, la tecnología y la calidad priman por sobre los fríos números. En cuanto a los sectores productivos a los que pertenecen principalmente las Mipymes en Ambato, podemos establecer cuatro conglomerados principales: textiles, cuero y calzado, metalmecánica, otros (madera, producción farmacéutica, plásticos, cauchos, otros). Cada uno de estos sectores aplican una diferente mezcla de estrategias.

Los principales factores que según la percepción de los propietarios de las Mipymes se ven afectados para la toma de decisiones. En el porcentaje más elevado se presenta la alta competencia con variedad de productos y precios bajos 20.70%, que es un factor externo derivado de una política económica del estado ecuatoriano, donde se dejó de proteger a la producción interna dando paso al libre comercio en los países vecinos. Este problema se ve superado si a eso le añadimos el contrabando, que solo afecta más la ya preocupante oferta, contra una disminuida demanda.

DISCUSIÓN

En base a los antecedentes, se analiza la aplicación y desarrollo de la auditoría de Gestión en las Mipymes del Cantón Ambato, tomando en cuenta el impacto económico y su respectiva importancia en los procesos productivos de éstas. Se ratifica la repercusión en la estabilidad y progreso de las empresas que aplican algún tipo de estrategia de gestión, así como también la aplicación de la auditoría de gestión como detección de desviaciones a los objetivos y estrategias empresariales (Esquivel, 2021), y su incidencia en las decisiones de los niveles jerárquicos, que son los encargados en las correcciones constructivas para mejorar la economía, eficiencia y eficacia en el cumplimiento de sus objetivos a corto y largo plazo. (Cuatrecasas, 2015).

En cuanto al uso de los recursos utilizados, a través de fases planeadas, las empresas desarrollan procesos que facilitan el flujo de información, con suficiente relevancia y veracidad, para la toma de decisiones oportunas logrando mayores beneficios en la organización con la ayuda de la auditoria de gestión. (Estupiñán y Niebel, 2015). Las auditorías de gestión en el Ecuador, pretenden examinar procesos administrativos, así como las actividades de apoyo financieras, evaluando el control interno y la gestión. (Díaz, Moreno, Olvera y Osorio, 2021). Generalmente en el Ecuador esta auditoría de gestión se aplica a programas y proyectos específicos, con el fin de determinar si el desempeño y ejecución se están realizando acorde a los principios de: economía, eficacia y eficiencia. (Jarrín, Lluglla y Robayo, 2019). Este tipo de auditorías evalúa los resultados originalmente esperados y los compara con los indicadores planeados por las organizaciones, conocidos como indicadores de desempeño. (Bravo, Bravo & López, 2018).

Como se observó en los resultados en las Mipymes del cantón Ambato las empresas desarrollan planes estratégicos con bases en ventajas competitivas, que proporcionan más valor a sus productos y servicios, donde productos innovadores, la tecnología y la calidad priman por sobre simples estrategias comparativas tal como los precios y los costos, aunque también es cierto que al momento de medir la curva de preferencia por parte de los consumidores, poder mantener un precio competitivo es un factor clave para poder competir en los cuatro conglomerados principales: textiles, cuero y calzado, metalmecánica, otros (madera, producción farmacéutica, plásticos, cauchos, otros), que conforman la gran mayoría de Mipymes en el cantón Ambato.

Así la auditoría de gestión permite comprobar la eficacia de las operaciones y el eficiente uso de los recursos, intentando mejorar las áreas críticas a través de acciones correctivas, examinando de forma independiente la información contable para determinar la razonabilidad y por otra parte la eficiencia administrativa y legal, generando nuevas ideas, procedimientos, métodos y técnicas de control, fruto de las experiencias obtenidas, como claramente puede palparse en organizaciones establecidas en el mercado ambateño, que permanecen competitivas por períodos que superan los 20 años.

Es oportuno considerar la ejecución de la autoría de gestión por la amplitud del objetivo, la evolución del cumplimiento de la legislación, política y procedimientos establecidos por los órganos y organismos estatales, validando todas las operaciones y procedimientos de manera oportuna, enfocándose en la eficiencia, eficacia, economía, calidad de la información y cumplimiento de leyes, procedimientos y políticas. (Jerez, 2021). Cuando se ejecuta una autoría de gestión es importante cumplir de forma sistemática y cíclica las cuatro fases básicas del sistema Deming, creado por Walter Shewhart en 1920, conocido como “Planificar-Hacer-Verificar-Actuar” (PHVA), que es conocido y aplicado a nivel mundial, como herramienta indiscutible de mejora continua, que se caracteriza por su flexibilidad y dinamismo. En la figura 5 se observa el proceso de PHVA, que se puede aplicar a cada uno de los procesos y fases de la auditoría de gestión en fases como la planificación, visualizando el trabajo y generando ideas que se transformaran en objetivos, métodos y metas, así como los recursos que se utilizaran, en el proceso de ejecución se encargará del cumplimento y desarrollo de lo planeado; posteriormente se verificará o se controlará para medir los resultados alcanzados, y poder informar en la última etapa, donde se realizarán los correctivos necesarios, previniendo errores y mejorando las actividades. Todo este proceso se aplicará no solo a los procesos de gestión, también deben ser aplicados a los productos y servicios de la organización. (Shewhart, 1939).

Figura 5. Fases de la Auditoría de Gestión.

Fuente: Shewhart (1939).

El objetivo de la auditoría de gestión no es el control, su verdadero objetivo está en la mejora continua, al obtener retroalimentación basada en el informe final de auditoría. Es esta mejora continua lo que ayuda a las empresas Mipymes del cantón Ambato, a alcanzar los objetivos propuestos, con planes de acción que deben incluir mejoras al poder determinar las causas de los hallazgos, tomando así acciones correctivas y preventivas. (Peña, 2010). La información obtenida a través de distintos estudios realizados por las universidades de Ambato, nos muestra un incipiente crecimiento de negocios de emprendedores, informales y contrabando. Todo esto hace que las empresas formales busquen asegurar su permanencia en el mercado con el uso de herramientas como la auditoría de gestión, buscando diferenciación de sus productos y servicios, sin dejar de lado la competitividad.

CONCLUSIONES

La presente investigación de las empresas Mipymes del cantón Ambato, muestra que aproximadamente el 92% del total de empresas están conformadas por las microempresas, de orden familiar y formadas como emprendimientos. Estas pequeñas y nacientes organizaciones por lo general mantienen un tiempo de vida corto de entre 1 a 5 años antes de desaparecer, al carecer de estrategias para lograr obtener una participación en el competitivo segmento de mercado en el que se ubicaron.

Las Mipymes con estructuras más formales, hablándose de empresas que llevan contabilidad o presentan informes a organismos de control, tiene una administración más experimentada, lo que las ha llevado a mantenerse en el mercado, su permanencia en el mercado está claramente marcada por estrategias comparativas y competitivas. Dichas estrategias no fueron tomadas al azar, son el resultado de un plan estratégico, mismo que es constantemente monitoreado por la administración con ayuda de la auditoría de gestión.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A los directivos y colaboradores de las Mipymes del cantón Ambato que ofrecieron su valioso aporte en el suministro de la información para realizar el estudio.

REFERENCIAS CONSULTADAS

Balcázar Sarmiento, B., Narváez Zurita, C., & Erazo Álvarez, J. (2019). Herramientas de contabilidad gerencial para la toma de decisiones financieras en la empresa Tapitex M&B Cía. Ltda. de la ciudad de Cuenca. [Management accounting tools for financial decision making in the company Tapitex M&B Cía. Ltda. of the city of Cuenca]. Visionario Digital, 3(2.2), 50-80. https://n9.cl/mxl66p

Bravo Avalos, M. B., Bravo Avalos, S. P. & López Salazar, J. L. (2018). Importancia de la auditoría de gestión en las organizaciones. [Importance of performance audit in organizations]. Revista Observatorio de la Economía Latinoamericana, (mayo 2018). https://n9.cl/erhs

Castillo Morocho, J., Erazo Álvarez, J., Narváez Zurita, C., & Torres Palacios, M. (2019). Auditoría de gestión y su incidencia en la eficiencia y eficacia de las operaciones de una empresa comercial. [Management audit and its impact on the efficiency and effectiveness of the operations of a commercial company]. Visionario Digital, 3(2.1.), 159-188. https://n9.cl/rg2x4n

Cuatrecasas, Ll. (2015). Gestión Integral de la Calidad. Implementación, control y certificación. [Comprehensive quality management. Implementation, control and certification]. Profit Editorial. Madrid. España.

Díaz Córdova, P. E., Moreno Tapia, L. M., Olvera Anchundia, A. G., & Osorio Muñoz, K. L. (2021). El control interno en las PYMES: Caso Empresa Noble L.G.A. [Internal control in SMEs: Case Noble Company L.G.A ]. Visionario Digital, 5(2), 89-105. https://n9.cl/vbc0d

Esquivel García, G. M. (2021). Control interno y su incidencia en la productividad de la lubricadora “Los Álamos” cantón La Mana, año 2021. [Internal control and its impact on the productivity of the lubricator "Los Álamos" La Mana canton, year 2021]. (Tesis de Maestría). Universidad Técnica Estatal de Quevedo, UTEQ. Quevedo, Ecuador. https://n9.cl/xfsj9

Estupiñán, R., & Niebel, B. W. (2015). Control interno y fraudes: análisis de informe COSO I, II y III con base en los ciclos transaccionales. [Internal control and fraud: COSO I, II and III report analysis based on transactional cycles]. Ecoe ediciones. https://n9.cl/5bbv

Instituto Nacional de Estadísticas y Censos (INEC). (2021). Resultado Censo Nacional Económico. [National Economic Census Result]. https://n9.cl/hdmno

Jarrín López, W. B., Lluglla Luna, L. A. & Robayo Andrade, E. J. (2019). Auditoría de gestión y la administración de riesgos en el desarrollo organizacional de las entidades del sector público. [Management audit and risk management in the organizational development of public sector entities]. Revista Dilemas Contemporáneos, 7(111). https://n9.cl/yorhj

Jerez Faubla, E. P. (2021). Contabilidad de gestión y su enfoque en proyectos sociales de las ONG en Ecuador. [ Management accounting and its focus on social projects of NGOs in Ecuador]. (Tesis de Maestría). Uniandes. Ambato, Ecuador. https://n9.cl/317i8

Mantilla-Falcón, L. M., Ruiz-Guajala, M. E., Mayorga-Abril, C. M., & Vilcacundo-Córdova, A. G. (2014). La competitividad de las Pymes manufactureras del Ambato - Ecuador. Panorama Económico, 22, 17–30. https://n9.cl/cq15t

Mayorga Díaz, M. P., Hervas Paredes, E. A., López Paredes, M. A., & Toaza Tipantasig, S. E. (2020). Interacción de la auditoría de gestión en el direccionamiento estratégico de cooperativas de transporte. [Interaction of the management audit in the strategic direction of transport cooperatives]. Visionario Digital, 4(2), 40-56. https://n9.cl/afmxm

Mayorga, M., Herrera, K., & Ruso, F. (2016). La auditoría como soporte estratégico en la gestión del sistema financiero cooperativo de la provincia de Tungurahua. [The audit as strategic support in the management of the cooperative financial system of the province of Tungurahua]. Cofin Habana, 10(1), 15-27. https://n9.cl/kgxbu

Pacheco Poma, W., Narváez Zurita, C., & Erazo Álvarez, J. (2019). Procedimiento metodológico de auditoría interna para la Cooperativa de Ahorro y Crédito Santiago Ltda., del cantón Loja. [Methodological procedure of internal audit for the Cooperativa de Ahorro y Credito Santiago Ltda., of the Loja canton]. Visionario Digital, 3(2.1.), 309-337. https://n9.cl/sqf02p

Panchi Arias, M. P. (2021). La auditoría interna como herramienta de control y seguimiento de la gestión en las universidades. [Internal audit as a management control and monitoring tool in universities ]. Revista Universidad y Sociedad, 13(3), 333-341. https://n9.cl/54c69

Peña, A. (2010). Auditoria un enfoque práctico. [Audit a practical approach]. Ediciones Paraninto S.A. Madrid. España.

Picón Álvarez, S. E. (2012). Modelo de auditoría de gestión del sistema de comercialización del sector eléctrico. [Management audit model of the electricity sector marketing system ]. (Tesis de Maestría). Universidad de Cuenca. Cuenca, Ecuador. https://n9.cl/nn0yqs

Quispe, G. M., Arellano, O. & Ayaviri, D. (2016). Aplicación de la Auditoría en las Mypimes del Ecuador: Un estudio de la demanda. [Application of the Audit in the Mypimes of Ecuador: A study of the demand ]. Revista De Investigaciones Altoandinas, 18(4), 486–496. https://n9.cl/2j5gd

Rojas, W., Chiriboga, M., & Pacheco, J., (2018). Componentes del control interno en pequeñas y medianas empresas. [Components of internal control in small and medium-sized companies ]. Revista Científica Multidisciplinaria Arbitrada Yachasun, 2(3). 1-8. https://n9.cl/9tgos1

Romero Macas, M. V. (2021). Control interno a la gestión administrativa-financiera de la Compañía Imporellana SA., AÑO 2019. [Internal control of the administrative-financial management of the Company Imporellana SA., YEAR 2019]. (Tesis de Maestría). Universidad Técnica Estatal de Quevedo, UTEQ. Quevedo, Ecuador. https://n9.cl/66p39u

Rumín Hermoso, J. M. (2019). Gestión administrativa del proceso comercial. [Administrative management of the commercial process]. Bogotá: Ediciones de la U.

Shewhart, W. A., & Demig W.E. (1939). Statistical method from the viewpoint of quality control. General Publishing Company Ltda.

Valderrama, S. F. (2017). Teoría y práctica de la auditoría. I concepto y metodología. Audit theory and practice]. Madrid-España: Ediciones Pirámide. https://n9.cl/fexzj

©2023 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/).