https://doi.org/10.35381/i.p.v5i1.2635

Riesgo de liquidez con inteligencia de negocios en una cooperativa de ahorro y crédito

Liquidity risk with business intelligence in a credit union

Edgar Fabian Realpe-Cabrera

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0003-4716-7986

Ariel José Romero-Fernández

ua.arielromero@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0002-1464-2587

Ana Lucía Sandoval-Pillajo

ui.anasandoval@uniandes.edu.ec

Universidad Regional Autónoma de los Andes, Ibarra, Imbabura

Ecuador

https://orcid.org/0000-0003-1463-017X

Luis Rafael Freire-Lescano

Universidad Regional Autónoma de los Andes, Ambato, Tungurahua

Ecuador

https://orcid.org/0000-0002-6527-6417

Recibido: 15 de enero 2023

Revisado: 20 marzo 2023

Aprobado: 15 de abril 2023

Publicado: 01 de mayo 2023

RESUMEN

Esta investigación tuvo como objetivo analizar el Riesgo de liquidez con inteligencia de negocios en una cooperativa de ahorro y crédito. Se aplicó una investigación cuantitativa, empleando la metodología de Ralph Kimball. En los resultados se logró realizar la sistematización de los principales referentes teóricos y para facilitar el análisis de datos en las variaciones de la liquidez, utilizando el BI en la optimización de tiempo al presentar datos a manera de informes o vistas dinámicas. Como conclusión, se generó un gran impacto en el usuario, algunos indicadores no tenían disponibilidad y muchas de las veces eran presentados de una manera sencilla, sin embargo, con la automatización de estos procesos mediante Power BI permitió a los integrantes de la Unidad Administradora de Riesgos disponer de una herramienta como apoyo en la toma de decisiones desde la perspectiva estratégica manteniendo y mejorando la manera de presentar los indicadores de liquidez institucional.

Descriptores: Liquidez; inteligencia; negocio; cooperativa; crédito. (Tesauro UNESCO).

ABSTRACT

This research aimed to analyze the liquidity risk with business intelligence in a savings and credit cooperative. A quantitative investigation was applied, using the Ralph Kimball methodology. In the results, it was possible to carry out the systematization of the main theoretical references and to facilitate the analysis of data in the variations of liquidity, using the BI in the optimization of time when presenting data as reports or dynamic views. In conclusion, a great impact was generated on the user, some indicators were not available and many times they were presented in a simple way, however, with the automation of these processes through Power BI, it allowed the members of the Administrative Unit of Risks Having a tool to support decision-making from a strategic perspective, maintaining and improving the way of presenting institutional liquidity indicators.

Descriptors: Liquidity; intelligence; business; cooperative; credit. (UNESCO thesaurus).

INTRODUCCIÓN

Una de las áreas más prosperas entre los distintos intereses mundiales es y será los negocios y empresas, área que actualmente debe estar preparada para asimilar transiciones significativas dependiendo principalmente del procesamiento de datos (Ahumada Tello & Perusquia Velasco, 2016b), aliados estratégicos para la obtención del éxito empresarial conseguido a través de la utilización de herramientas BI (Quiroz Quiroz, Reyes Zúñiga, 2017), consideradas como un conjunto de herramientas destinadas a la gestión y creación de conocimiento mediante el análisis de datos de tal manera que se logre tomar las mejor decisiones para el cumplimiento de los objetivos institucionales (Ahumada Tello & Perusquia Velasco, 2016a).

El no saber qué hacer con los datos se ha convertido en hábito institucional, el problema radica en tener muchos datos y no saber qué hacer con ellos, obviando que podemos apoyarnos en estos para transformarlos en información y ésta en conocimiento generando ventajas competitivas pilares fundamentales para la gestión institucional (Bueno, Longo-Somoza, Morcillo, & Salmador, 2017). En el entorno ecuatoriano, específicamente provincial el sistema financiero debe pasar por un proceso exhausto al tener que dejar sus formas tradicionales de tomar decisiones; en este contexto, el reto actual es recopilar datos de la mejor forma posible surgiendo la necesidad de utilizar herramientas que suple la obligación de recopilarlos y analizarlos para garantizar la generación del conocimiento necesario, permitido escoger la alternativa más conveniente para el éxito institucional (Rodríguez, 2017).

Debido a la crisis económica mundial la utilización de herramientas de Inteligencia de Negocios en la industria financiera es muy común (Colegio de Economistas de La Coruña., Espinel De Segura, & Ospino Pinedo, 2018), para ello es necesario establecer controles rigurosos estableciendo los principales indicadores de seguimiento cuantitativos y medibles contemplando los diferentes aspectos del plan estratégico institucional como los indicadores financieros de eficiencia, aprendizaje e innovación (Aguirre, 2015). Justificando así la importancia de los distintos indicadores financieros atendiendo de mejor manera su evolución por medio de estas herramientas; así, por ejemplo, el indicador del riesgo de liquidez que ayuda a efectuar una gestión integral en la estructura de activos, pasivos y posiciones fuera de balance de la entidad al estimar y controlar el grado de exposición, con el objeto de protegerse de eventuales cambios que ocasionen pérdidas (González Alonso & Pérez González, 2015).

Toda la literatura se ha centrado en entender el comportamiento de las instituciones financieras frente a estas variables, resumiendo este comportamiento en el enfoque de mitigación del riesgo, y según Resolución Ecuatoriana No. SB-2016-1021, la cual específica “que el Art. 221 del Código Orgánico Monetario y Financiero, en donde dispone de manera obligatoria que toda entidad del sistema financiero nacional publique los estados de situación, pérdidas y ganancias, posición de patrimonio técnico, e indicadores de liquidez, solvencia, eficiencia y rentabilidad…”, permitiendo a cada institución disponer de mecanismos que faciliten el análisis de la información para su mejor compresión (González Alonso & Pérez González, 2015).

El presente proyecto utilizará como fuente de información procesos financieros en las áreas de: crédito, contabilidad y gerencia para los cuales el riesgo de liquidez es considero cómo la incapacidad de cumplir con las obligaciones financieras, sean estas reales o percibidas, amenazando a la institución financiera incluso con su existencia institucional (Díaz Córdova, Coba Molina, & Navarrete, 2017). En especial el índice de riesgo de liquidez, abarcando estrategias para evaluar la capacidad de satisfacer necesidades de flujo en efectivo, sin considerar impactos negativos en la situación financiera mitigando ese riesgo al desarrollar estrategias y seguimiento garantizando que los fondos y elementos colaterales estén disponibles cuando se los necesite.

Para mitigar el riesgos de liquidez institucional financiero en su control y manejo se consideran dos indicadores que forman parte de la normativa vigente según la Superintendencia de Economía Popular y Solidaria SEPS: el indicador de liquidez estructural y los indicadores de brechas de liquidez; establecidos para el control y manejo de este riesgo en las instituciones del sistema financiero nacional, desarrollados en la nota técnica sobre riesgos de mercado y liquidez de las resoluciones Nos. JB-2002-429 y JB- 2002-431 (Superintendencia de Economía Popular y Solidaria, 2015) y que según resolución No. 380-2017-F de la Junta de Política y Regulación Monetaria y Financiera; manifestando que, para la administración de riesgos es necesario definir estrategias, políticas y niveles de riesgos aceptables estableciendo responsabilidad y autoridad al fijar estos límites, pudiendo ser cambiantes dependiendo de la tolerancias al riesgo institucional que se considere dentro de la organización.

Indicadores de flujo y liquidez entregados periódicamente en hojas de cálculo Excel a la SEPS la cual procesa la información y entrega resultados estadísticos periódicos. Trabajo que se lo podría realizar internamente facilitando y mejorando la generación de reportes con información relevante y eficiente, visualizados de manera oportuna en tiempos relativamente cortos con un conjunto de conceptos y métodos que ayudan al procesamiento de la información (García & Merino, 2018), permitiendo cumplir con el objetivo de facilitar el análisis de datos en las variaciones de la liquidez institucional mediante la utilización de herramientas de Inteligencia de Negocios como una de las mejores soluciones informáticas, logrando determinar qué; la claridad con la que se presenta la información puede significar no solo la diferencia entre ganancia y perdida, sino primordialmente la diferencia entre prosperidad y la bancarrota (D’Arconte, 2018).

La metodología utilizada se enfocó en tres aspectos fundamentales: según el enfoque la investigación se consideró cuantitativa, determinando la obtención de la información como el balance general y con la experiencia del personal de la Unidad Administradora del Riesgo, según la funcionalidad se desarrolló la investigación aplicada resolviendo problemas y mejorando procesos administrativos y según el alcance es una investigación descriptiva enfocada en las características y una posible solución en la mitigación del riesgo de liquidez.

Se considera como población al personal operativo institucional, principalmente a la Unidad de Administración de Riesgos creada en la CACET a partir del año 2016 y necesitando de la colaboración especifica de los departamentos de gerencia, crédito y contabilidad se cuenta con una total de 12 funcionarios que desempeñan diferentes labores para lograr el cumplimento de los objetivos institucionales. Partiendo de dos criterios fundamentales: de los recursos disponibles y de los requerimientos que tenga el análisis de la investigación se tomó la mayor muestra posible y considerando que la población a investigar es menor a cien se tomó la totalidad de la población existente como muestra de la institución.

RESULTADOS

Planificación del proyecto

Para facilitar el análisis de datos de la liquidez financiera de la CACET mediante herramientas de BI se determina como alcance del proyecto la visualización de los indicadores de liquidez generados a partir del balance general optimizando tiempo y recursos, ejecutando el plan de contingencia institucional si los indicadores están por debajo de los límites establecidos. Este proceso se lo realizó específicamente en el Unidad de Administración de Riesgos ejecutando las operaciones dictaminadas por la SEPS; cálculos como: liquidez inmediata, liquidez general, liquidez estructural de segunda línea, liquidez de primera línea y liquidez de segunda línea.

Tabla 2.

Indicadores de liquidez.

|

Indicador |

Descripción |

Relación |

|

Indicador 1 |

Liquidez Inmediata |

Fondos Disponibles/Depósitos Corto Plazo (90 Días) |

|

Indicador 2 |

Liquidez General |

Activos Líquidos/Depósitos Vista + Depósitos a Plazo Fijo |

|

Indicador 3 |

Liquidez Estructural de segunda línea |

Fondos Disponibles/ Depósitos a Plazo+ Depósitos de Garantía+ Depósitos Restringidos + Fondos en Administración + Depósitos de Garantía

|

|

Indicador 4 |

Liquidez de primera línea |

Saldos diarios de las cuentas que representen liquidez, en los plazos de hasta 90 días |

|

Indicador 5 |

Liquidez de segunda línea |

Saldos diarios de las cuentas utilizadas para el cálculo de liquidez de primera línea, los saldos de las cuentas que representen liquidez y obligaciones en plazos mayores a 90 días y no mayores a 360 días. |

Fuente: Los autores.

Diseño de la arquitectura técnica

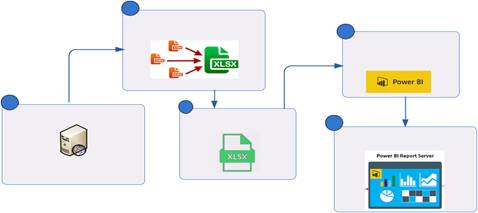

Para una mejor compresión de la arquitectura institucional en la figura 2 se indica el flujo para el desarrollo del proyecto, la obtención de información y su relación con las distintas herramientas tecnológicas.

|

Figura 1. Diagrama de arquitectura institucional.

Fuente: Los autores.

Diseño Físico

Al evaluar la funcionalidad de las herramientas de Business Intelligence, con la finalidad de determinar cuál de ellas se adapta mejor a las necesidades para el análisis de riesgo de liquidez de la CACET se tomaron en cuenta 8 aspectos claves como son: costo, facilidad de uso, experiencia de usuarios, dashboards analítico, proceso ETL, necesidad del cliente, arquitectura requerida y enfoque asociativo. Por ello, en base a las necesidades institucionales se determina que Power BI cumple con todas estas expectativas y será utilizado en el desarrollo de los dashboards requeridos, recomendada por su fácil manejo y su versión personal de escritorio.

DISCUSIÓN

Para mostrar una mejor perspectiva del valor del conocimiento y los procesos que anteriormente presentaba la CACET los cuales determinan el impacto empresarial que tienen esta institución frente a otras cooperativas. Este artículo está enfocado en la capacidad de producir más valor a partir del conocimiento convirtiéndose en uno de los factores clave en la innovación empresarial. Para lograr comprender mejor el análisis y el procesamiento de la información en la encuesta realizada al personal administrativo de la CACET, se determina cinco indicadores específicos que ayudan a obtener información sobre los procesos que se desempeñan en la CACET:

Recopilación de Información. - Únicamente se envía reportes a la SEPS en hojas de cálculo Excel con formatos establecidos. Sin tener la capacidad interna institucional de generar reportes. Estandarización de datos. - La CACET dispone de gran cantidad de datos dispersos, los cuales genera pérdida de tiempo al momento de generar reportes ya que muchas veces se desconoce la procedencia y la ubicación de los mismos.

Análisis de información. - El archivo de balance general solo es utilizado para que la SEPS genere indicadores de: liquidez inmediata, liquidez general, liquidez estructural de segunda línea, liquidez de primera línea y liquidez de segunda línea esenciales para determinar la situación financiera de la institución.

Generación de informes. - La Unidad de Administración de Riesgos entregar la información durante los 5 primeros días de cada mes, sin disponer de herramientas que apoyen a la generación de informes históricos, eficaces y dinámicos.

Niveles de riesgo. - Según la Unidad Administradora de Riesgos los niveles a considerar son: critico menor al 13%, medio entre 13% a 15% y normal >=17%

Llegando a determinar que los procesos que se desarrollan en la CACET son considerados insuficientes ya que no permitían reflejar la situación económica financiera, mucho menos la utilización de la información como aliada para la obtención de los objetivos institucionales. Los volúmenes de datos que actualmente se manejan en la CACET, requieren de aplicaciones más poderosas y eficientes para procesar esa información, la utilización y estandarización de datos obtenidos mensualmente no tenían un proceso de madurez tecnológica sin ser almacenados correctamente, ocasionado desorden y pérdida de tiempo, limitándose únicamente al proceso que dictamina la SEPS. Es por ello que con la utilización de la herramienta tecnológica como Power BI se obtiene un apoyo fundamental a la hora de tomar decisiones, proporcionando una visualización de informes dinámicos concisos y en tiempos relativamente cortos, con información veraz y actual mostrando el estado financiero institucional, permitiendo visualizar indicadores en base a los cuales se puede ejecutar el plan de mitigación de riesgos desarrollado por la Unidad de Administración del Riesgo quien identifica, mide, controla, mitiga, monitorea los riesgos inherentes, el grado de exposición que la institución asume y los mecanismos de cobertura para proteger los recursos propios y de terceros que se encuentran bajo su control y administración.

Los aspectos más relevantes como la cultura organizacional, el tiempo de implementación y el impacto que ha generado la aplicación de BI, afirma que ha sido muy efectivo y que ha permitido mucho más la consolidación del equipo de trabajo, aumentando el tiempo de respuesta ante las necesidades y requerimientos. Satisfaciendo así las necesidades de análisis de datos propias con una única plataforma; disponiendo de acceso continuo, kit de herramientas de administración, conectividad a informes dinámicos y bien estructurados.

Con la sistematización de los principales referentes teóricos y para facilitar el análisis de datos en las variaciones de la liquidez, la utilización de BI es de gran apoyo principalmente en la optimización de tiempo al presentar datos a manera de informes o vistas dinámicas. Tomando en cuenta los requerimientos de la Unidad de Administración de Riesgos, existiendo la posibilidad de expandirlo en los demás departamentos institucionales existentes en la CACET. Las utilizaciones de las herramientas de BI, permitió a la institución generar conocimiento a partir de datos o información que no se consideraba importante en la organización. Esta herramienta, facultó un crecimiento institucional reflejado en la toma de decisiones empresariales, las cuales contribuyen al mejoramiento de procesos y a una mejor postura frente a otras organizaciones.

Power BI de Microsoft como herramienta para base de reportes permitió reducir el uso de Excel con cálculos y procesos manuales que incrementan la probabilidad de error consumiendo mayor cantidad de horas-hombre. Facilitando los procesos automatizando la visualización de reportes dinámicos que ayudan a tomar la mejor decisión institucional. Se generó un gran impacto en el usuario, ya que en algunos casos los indicadores no tenían disponibilidad y muchas de las veces eran presentados de una manera sencilla, sin embargo, con la automatización de estos procesos mediante Power BI permitió a los integrantes de la Unidad Administradora de Riesgos disponer de una herramienta como apoyo en la toma de decisiones desde la perspectiva estratégica manteniendo y mejorando la manera de presentar los indicadores de liquidez institucional.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A los directivos y socios de la Cooperativa de Ahorro y Crédito Educadores Tulcán.

REFERENCIAS CONSULTADAS

Aguirre, J. (2015). Inteligencia estratégica: un sistema para gestionar la innovación. [Strategic intelligence: a system to manage innovation]. Estudios Gerenciales, 31(134), 100- 110. https://doi.org/10.1016/J.ESTGER.2014.07.001

Ahumada Tello, E., & Perusquia Velasco, J. M. A. (2016a). Inteligencia de negocios: estrategia para el desarrollo de competitividad en empresas de base tecnológica. [Business intelligence: strategy for the development of competitiveness in technology-based companies].Contaduría y Administración, 61(1), 127–158. https://doi.org/10.1016/J.CYA.2015.09.006

Bueno, E., Longo-Somoza, M., Morcillo, P., & Salmador, M. P. (2017). La innovación del modelo de negocio bancario: el reto de la banca digital. [The innovation of the banking business model: the challenge of digital banking]. UdiMundus. https://udimundus.udima.es/handle/20.500.12226/171

Colegio de Economistas de La Coruña., I. J., Espinel De Segura, B. I., & Ospino Pinedo, M. E. (2018). Atlantic review of economics. In Atlantic Review of Economics: Revista Atlántica de Economía, ISSN-e 2174-3835, 1(1). https://n9.cl/gu0zz

D’Arconte, C. (2018). Business Intelligence applied in Small Size for Profit Companies. Procedia Computer Science, 131, 45–57. https://n9.cl/tw149

Díaz Córdova, J. F., Coba Molina, E., & Navarrete, P. (2017). Lógica difusa y el riesgo financiero. Una propuesta de clasificación de riesgo financiero al sector cooperativo. [Fuzzy logic and financial risk. A financial risk classification proposal for the cooperative sector]. Contaduría y Administración, 62(5), 1670–1686. https://doi.org/10.1016/J.CYA.2017.09.001

García, E. M., & Merino, M. J. G. (2018). Análisis de los Modelos de Inteligencia de Negocios basados en Big Data en las Pymes del Ecuador. [Analysis of the Intelligence Models of Businesses based on Big Data in SMEs in Ecuador]. Revista Científica Ciencia Tecnología, 2(16). https://n9.cl/bb2m6

González Alonso, J., & Pérez González, Y. (2015). Análisis de las revistas latinoamericanas de Acceso Abierto: el caso Ecuador. [Analysis of Latin American Open Access journals: the Ecuador case]. https://n9.cl/yklf9

Quiroz Quiroz, J. D., & Reyes Zúñiga, J. A. (2017). Implementación de un BI para analizar la provisión de servicios de salud en los últimos 8 años, utilizando PostgreSQL y Pentaho. [Implementation of a BI for analyze the provision of health services in the last 8 years, using PostgreSQL and Pentaho]. https://n9.cl/yf97f

Rodríguez, C. (2017). Tendencias En Business Intelligence Del Big Data Al Social Intelligence. Revista Tecnológica, 10, 57–62. https://n9.cl/f50ve

Superintendencia de Economía Popular y Solidaria. (2015). Análisis de Riesgo de Liquidez del Sector Financiero Popular y Solidario. [Liquidity Risk Analysis of the Popular and Solidarity Financial Sector]. Estudios Especializados SFPS. https://n9.cl/z9o6e

©2023 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/).