http://dx.doi.org/10.35381/i.p.v4i6.1830

Auditoria de gestión a la logística de procesos de servicios generales

Management audit of the logistics of general services processes

Andrés Marcelo Coronel-Ortega

andres.coronel.85@est.ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0002-9329-580X

Verónica Leonor Peñaloza-López

Universidad Católica de Cuenca, Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0001-8172-5924

Recibido: 02 de febrero 2022

Revisado: 20 de marzo 2022

Aprobado: 15 de mayo 2022

Publicado: 01 de junio 2022

RESUMEN

El GAD Municipal de Azogues para dar soluciones administrativas al mantenimiento de la infraestructura y parque automotor que posee la institución, creó el área de Servicios Generales, debiendo sus actividades ser controladas, a efectos de dar un buen uso de los recursos en cumplimiento de la normativa vigente. Por consiguiente, el objetivo de esta investigación es diseñar un manual de auditoría de gestión para evaluar el desempeño de la logística de procesos del área de servicios generales del GAD Municipal de Azogues. La investigación fue de tipo descriptiva no experimental. Se determinó que la unidad de análisis presenta falencias en el manejo de inventarios, pues no cuenta con un registro ordenado, claro y minucioso de los bienes, inobservando la normativa del ente rector e incrementando así el riesgo de sanciones y amonestaciones.

Descriptores: Administración local; auditoría de gestión; control de gestión; inventarios; administración de recursos. (Tesauro UNESCO).

ABSTRACT

The GAD Municipal de Azogues to provide administrative solutions to the maintenance of infrastructure and vehicle fleet that owns the institution, created the area of General Services, and its activities must be controlled, in order to give a good use of resources in compliance with current regulations. Therefore, the objective of this research is to design a management audit manual to evaluate the performance of the logistics processes of the general services area of the Municipal Government of Azogues. The research was descriptive and non-experimental. It was determined that the unit of analysis has shortcomings in the management of inventories, since it does not have an orderly, clear and thorough record of the goods, not complying with the regulations of the governing body and thus increasing the risk of sanctions and warnings.

Descriptors: Local administration; management audit; management control; inventories; resource management. (UNESCO Thesaurus).

INTRODUCCIÓN

La logística genera una ventaja competitiva en el sentido de optimizar los niveles de inventarios y la red de distribución, mediante entregas completas y a tiempo, optimizando tres ejes claves para cualquier organización, la rentabilidad, la eficiencia y la diferenciación (Mora-Garcia, 2016). Establecer los mecanismos, herramientas, políticas, programas, entre otros, permite gestionar de forma eficiente los gastos por mantenimiento, reposición, pagos de servicios, multas, movilizaciones.

En el sector público, el autor (Luna-Motoche, 2017) indica que los problemas presentados en la cadena logística engloban el inadecuado control en el uso de los bienes que poseen los Gobiernos Autónomos Descentralizados (GAD) y el incumplimiento de políticas internas, situación que obliga a constituir reglamentos y parámetros de control a la gestión y manejo de los bienes.

Un adecuado proceso de logística, optimizando el uso de sus bienes e inventarios, con una gestión estratégica basada en datos actualizados y confiables, aportan a una eficiente y oportuna toma de decisiones, aplicando soluciones innovadoras, que permiten una rápida adaptación a los cambios, aprovechando nuevos modelos y conocimientos que gestionan con armonía la logística de los bienes (Delgado-Barreda, 2011).

El parque automotor es uno de los pilares para que los GAD Municipales brinden un mejor servicio y cumplan con los objetivos planteados en cada proyecto, el mismo que debe ser utilizado conforme la ley establece, puesto que recae sobre el área de Servicios Generales “la administración de asuntos internos de la entidad y el control del cumplimiento de la normativa” conforme el artículo 230 del COOTAD (Registro Oficial, No 303, 2014, p. 80).

Es por ello por lo que, el GAD Municipal de Azogues para dar soluciones administrativas al inadecuado manejo de los procesos de gestión logística de su parque automotor y su mal uso, así como la continua inobservancia de la normativa y falta de mantenimientos planificados, entre otros, crea el área de Servicios Generales. En consecuencia, se plantea como problema de investigación ¿Cómo evaluar la logística de procesos en el área de servicios generales del GAD Municipal Azogues?, por lo antes indicado, el presente estudio tiene por objetivo: diseñar un manual de Auditoría de Gestión para evaluar el desempeño de la logística de procesos del área de servicios generales del GAD Municipal de Azogues.

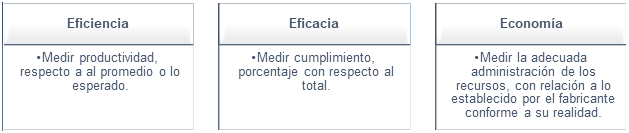

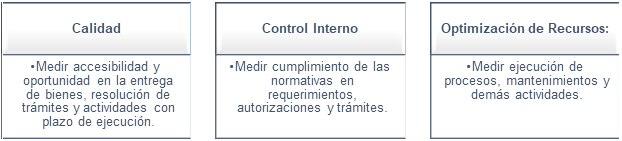

Considerando como variables la eficiencia, eficacia, calidad, economía, control interno y optimización de recursos, los mismos que serán claves para el diseño de los indicadores de gestión que deberán ser aplicados para determinar el nivel de desempeño y cumplimiento de la normativa vigente al momento de la verificación.

Referencial Teórico

Manejo del abastecimiento de suministro y administración logística en el sector público

El sector público incluye organizaciones relacionadas con el campo de la administración pública, educación, salud, entre otros, con independencia financiera y legal, como lo refiere Khury (2003), citado por (Jara-Alba & Umpierrez-de Reguero, 2014). Por lo que, generar un eficiente abastecimiento de suministros y bienes en las entidades públicas, requiere de planificación, manejo, estructura, organización y control, permitiendo cumplir con los objetivos planteados y generar un impacto positivo a la sociedad, mediante la creación de valor público como se muestra en la figura 1.

Para el autor Ramos-Villa (2019) “Todas las entidades públicas realizan procesos de abastecimiento, entre ellas la adquisición de bienes y servicios para el cumplimiento de sus objetivos estratégicos y operacionales. Sin embargo, dicho proceso se realiza de manera deficiente” (p.13). Debiendo determinar normas, técnicas e instrumentos a ejecutarse de forma sistemática, soportados en procesos organizacionales y operativos, plataformas de información, capital humano e infraestructura física y tecnológica necesario.

Figura 1. La creación de valor público

Fuente: Adaptado de García-Reategui (2015).

La logística en el abastecimiento es un activador y conector, al administrar, aprovisionar, almacenar, dar asistencia y transportar los inventarios; aportando a la creación de sistemas logísticos complejos (Zuluaga et al. 2014), ya que sincroniza las actividades de varias estructuras participantes (Naciones Unidas & Comisión Económica para América Latina y el Caribe, 2009).

Desde la actividad pública, la logística se relaciona con la naturaleza y funciones que cumplen las entidades públicas, brindando un servicio a la comunidad, sin obtener lucro, orientándose a programar, adquirir, almacenar y distribuir los bienes para uso y consumo, permitiendo que los entes desarrollen sus actividades en condiciones normales, alcanzando sus metas y objetivos (Delgado-Barreda, 2011).

La agenda de competitividad en logística 2008 – 2012, llevada a cabo en la ciudad de México, determinó que las actividades logísticas se realizan con dos acciones: la primera de soporte, almacenamiento, manejo de mercancías, compra, empacado, planificación y tratamiento de la información; y la segunda del servicio, transporte, gestión de inventarios y procesamiento de pedidos (Council of Supply Chain Management Professionals, 2012). Integrando 3 subsistemas con mínimo costo y máximo beneficio, siendo el primero la provisión, abasteciendo oportunamente bienes, el segundo la gestión de bienes de calidad conforme plazos y cantidad solicitada y el tercera distribución de los bienes de manera oportuna y eficiente (Manduley-Cruz, 2017).

Tabla 1.

Sistema de compras.

|

Etapa |

Función |

|

El proceso de compra |

Planifica la adquisición de bienes. |

|

Aprobación de la compra |

Analiza la solicitud, monto e instancias de aprobación. |

|

Procesamiento de la aprobación de compra |

Registra al proveedor y analiza solicitudes y cotizaciones. |

|

Validación de compra |

Autoriza y firma la orden de compra. |

Fuente: Participación Ciudadana (2006).

En Perú, se implementa el Sistema Nacional de Abastecimiento - SNA para lograr resultados en el empleo eficaz de los recursos públicos y abastecimiento de bienes y servicios, bajo los principios de economía, eficacia, eficiencia oportunidad, predictibilidad, racionalidad, sostenibilidad ambiental y económica y transparencia. Siendo la Cadena de Abastecimiento Público – CAP, la encargada de asegurar el suministro y vigilar el seguimiento de obras, bienes y servicios, dando satisfacción y buena atención. La Cadena tiene 3 componentes (tabla 2).

Tabla 2.

Componentes, función y actividades de la Cadena de Abastecimiento Público.

|

Componentes |

Función |

Actividades |

|

Planeamiento y programación multianual de bienes, servicios y obras |

Prevé racionalmente bienes, servicios y obras requeridas. |

Planteamiento integrado Programación |

|

Gestión de adquisiciones |

Obtiene bienes, servicios y obras. Administra contratos |

Contratar Registrar Gestionar contratos |

|

Administración de bienes muebles e inmuebles |

Gestiona y asegura la trazabilidad de los bienes. |

Almacenar Distribuir Mantener Inventariar Dar una disposición final |

Fuente: R&C Consulting ( 2021).

En Ecuador las máximas autoridades de cada entidad son las encargadas de precautelar la integridad de los bienes públicos adquiridos (Registro Oficial, 2006). Cada administración ejecuta sus acciones mediante la aplicación de actividades sistémicas, alineando los procesos a las estrategias y a los modelos de gestión, mejorando la operatividad en la provisión de bienes y servicios (Registro Oficial, 2014). El utilizar procesos que ayuden a: establecer políticas, distribuir los bienes y servicios y aplicar disposiciones que regulen el actuar de la entidad o funcionario, logra obtener un determinado nivel de eficiencia en la gestión de recursos (Universidad Internacional de Rioja, 2021).

Siendo el fin transparentar y hacer más eficiente la contratación, se utiliza el sistema de compras denominada Sistema Oficial de Contratación Pública. Como detalla (Universidad Técnica Particular de Loja, 2018), primero se define el monto de la compra o venta, luego se realiza un estudio de mercado e informe técnico y redacta los términos de referencia – TDR, seguido por la etapa contractual, para finalizar con el pago. Existiendo guías prácticas para cada tipo de procedimiento de contratación de bienes, servicios y obras.

Caracterización de la estructura administrativa y política del sector público en Ecuador

Ecuador con la finalidad de tener una adecuada administración de su territorio, cuenta con niveles administrativos de planificación, ubicando en la cúspide al Gobierno Central, seguido de los Gobiernos Provinciales, Cantonales y Parroquiales, conocidos como GAD (Secretaria Nacional de Planificación y Desarrollo, 2012).

La planificación estatal está vinculada con las finanzas públicas y presupuestarias, sustentada en políticas, programas y proyectos alineados con el Plan Nacional (Jara-Alba & Umpierrez-de Reguero, 2014), debiendo a su vez, los GAD para realizar sus actividades, observar lo que indica cada una de las normas que regulan el manejo y administración de los bienes que poseen las entidades del sector público, como son la Carta Magna, Normativa del Sistema de Administración Financiera del Sector Público, Código Orgánico de Planificación y Finanzas Públicas, Norma de Control Interno, Ley Orgánica de la Contraloría General del Estado, Plan Nacional de Desarrollo, Código Orgánico de Organización Territorial, Autonomía y Descentralización – COOTAD, entre otros (Ministerio de Finanzas, 2015).

El COOTAD en su artículo 60 y artículo 338, establece que los GAD tienen autonomía política, administrativa y financiera, donde la máxima autoridad decide el modelo de gestión administrativa, para ejecutar el plan de desarrollo y ordenamiento territorial, planes urbanos y obras públicas, así como la estructura orgánico funcional y la normativa. (Registro Oficial, 2014).

Requiriéndose para ello, la creación de jefaturas para el área de servicios generales en los GAD, siendo las encargas de administrar los asuntos internos de cada entidad y controlar el cumplimiento de la normativa interna, como detalla el artículo 230 del COOTAD (Registro Oficial, 2014). Algunas de las funciones de las áreas de Servicios Generales, involucran analizar, tratar, conocer y aprobar los procesos de requerimientos, realizar el mantenimiento de áreas y bienes, tramitar los comprobantes de órdenes de pago, elaborar reglamentos, manuales, planes y programas, contralar el cumplimiento de las normas, entre otras actividades.

Control interno para el manejo eficiente de los bienes públicos

El control mide y corrige el desempeño de la persona u organización, con el fin de obtener las metas u objetivos planteados. Si lo realiza el Estado, se llama sistema de control, fiscalización y auditoría del Estado. Es un control gubernamental, desarrollado por organismos constitucionales, autónomos e independientes. El control interno tiene como objetivos: verificar los sistemas de control financiero y de gestión; revisar las cuentas y resultados; hacer inversiones de interés público; examinar, verificar y evaluar que se cumplan la visión, misión y objetivos; verificar el uso, administración y custodia de los bienes públicos; tomar decisiones racionales; obtener a menor costo recursos para alcanzar las metas y optimizar la rentabilidad, medir resultados; y, valorar la gestión entorno a eficiencia, eficacia y economía (Contraloría General del Estado, 2021). Dando respuesta a las acciones que desarrolla la propia entidad pública para verificar la ejecución de las operaciones y el correcto y eficiente uso de recursos (Quispe-Lupaca, 2018).

Al proteger los recursos públicos y cumplir las metas institucionales, se otorga una razonable seguridad, siendo empleado elementos como “el entorno de control, la organización, la idoneidad del personal, el cumplimiento de los objetivos institucionales, los riesgos institucionales en el logro de tales objetivos y las medidas adoptadas para afrontarlos, el sistema de información, el cumplimiento de las normas jurídicas y técnicas; y, la corrección oportuna de las deficiencias de control” (Contraloría General del Estado, 2021. p.4).

El control gubernamental es un procedimiento que da seguimiento y evalúa la gestión, las acciones y operaciones llevadas a cabo por aquellos que usan recursos públicos. Por lo que, para establecer el cumplimiento de las normas, se valora los resultados administrativos y financieros, así como el desempeño de los funcionarios que trabajan y administran recursos públicos de distinta índole (Contraloría General del Estado, s.f.). Entendiendo el recurso público como “todos los bienes, fondos, títulos, acciones, participaciones, activos, rentas, utilidades, excedentes, subvenciones y todos los derechos que pertenecen al Estado y a sus instituciones”, indistinto su origen (Contraloría General del Estado, sf. p.4).

La Contraloría General del Estado, para la administración, utilización, manejo y control de bienes e inventarios del sector público, emitió un reglamento, clasificando a los bienes en el artículo 25 en:

- Bienes de propiedad, planta y equipo: se destinan al área administrativa, producción y administración de bienes y servicios a terceros, generando beneficios económicos adicionales a los habituales. Para su control, se considera de forma individual la naturaleza y funcionalidad del bien, siendo la vida útil diferente en cada parte o pieza, si no poseyeran similares características.

- Bienes de control administrativo: no se deprecian, consumen y revalorizan, ayudan a cumplir los objetivos de la entidad, su vida útil es mayor a 1 año. Se clasifican por su función y control. La identificación y constatación física será igual que para el resto de los bienes, se identifican por su peligrosidad, caducidad y manejo especial.

- Inventarios: son consumibles en el proceso productivo, prestación de servicios o almacenados para la venta o distribución. Se controla mediante su registro a precio ponderado, detallando la identificación, descripción, fecha, cantidad, usuario final y firma.

El control interno aporta con las condiciones necesarias para un control externo desde la CGE, siempre que se ejecute de manera previa. Se analizan las actividades, considerando su legalidad, veracidad, beneficio, aptitud y conformidad con los planes y presupuestos de la entidad.

La auditoría gubernamental y su incidencia en la gestión institucional y manejo de los bienes públicos

Para ejecutar el control de recursos públicos la CGE realiza auditorías gubernamentales, que según el artículo 18 de la LOCGE son “un sistema integrado de asesoría, asistencia y prevención de riesgos que incluye el examen de las gestiones: financiera, administrativa, operativa y medio ambiental a quienes dispongan de recursos públicos” (Contraloría General del Estado, 2021, p. 6), debiendo para su ejecución existir una planificación conforme las políticas, normas y leyes. También se entiende como un examen independiente, objetivo y normado, que, aplicado a la administración de los recursos públicos, verifica el grado de cumplimiento de las normas y del tiempo empleado, en términos de eficiencia, eficacia, certeza, economía y transparencia.

Este tipo de auditoría se ejecuta mediante un proceso en tres fases. La primera es la planificación de la auditoría, desarrolla una estrategia y enfoque adecuado sobre la naturaleza, oportunidad y alcance de la auditoría a aplicarse; la segunda es la ejecución del trabajo, aplica procedimientos específicos en programas de auditoría y desarrollo de hallazgos, determinando las propiedades de las condiciones, criterios, efectos y causas de las desviaciones o problemas detectados; y por último, la comunicación de resultados, informa durante todo el proceso con claridad, permitiendo presentar oportunamente los justificativos y tomar correctivos; para luego emitir un borrador de informe.

Entre las modalidades que maneja la auditoria gubernamental, se encuentra la auditoría de gestión (Contraloría General del Estado, 2021), siendo entendida para (Santamaría-Quishpe et al. 2016), como una examen integral o parcial a una entidad, estableciendo su nivel de desempeño y la oportunidad de mejorar el proceso, actividad, área o entidad.

Los objetivos para esta modalidad de auditoría consisten en evaluar la economía, eficiencia y eficacia de las entidades, el cumplimiento de políticas gubernamentales, metas y resultados destacados en programas, proyectos u operaciones de los organismos (Armas-García, 2008). Examinando y evaluando los resultados esperados, comparándolos con indicadores institucionales y de desempeño pertinentes y sujetos a control, analizando el costo y uso correcto de los recursos públicos, generando los beneficios identificados en la figura 3.

Figura 3.

Beneficios de la Auditoría de Gestión.

Fuente: Armas-García (2008).

Al final en un informe, se detalla comentarios, conclusiones y recomendaciones, con 3 propósitos: estimar el funcionamiento, identificar oportunidades de perfeccionamiento y desarrollar consejos de mejoras.

METODOLOGIA

El presente trabajo cuenta con una investigación de tipo descriptiva, pues realizó un primer acercamiento al área de servicios generales del GAD Municipal de Azogues, el mismo que generó información relevante para construir una línea base que aporte en controles internos y auditorías futuras, para ello se empleó instrumentos de recolección de información con una guía de preguntas en la entrevista y un cuestionario para la encuesta, la que fue, revisada por funcionarios relacionados con el área de servicios generales de otras entidades públicas, habiéndose verificado los procesos y factores que requieren mayor atención en relación a la eficiencia, eficacia, calidad, economía, control interno y optimización de recursos. La unidad de análisis fue el área de servicios generales del GAD Municipal de Azogues, habiéndose considerado a 20 funcionarios que desarrollaron actividades administrativas y operativas, en el segundo semestre del año 2021 como universo de estudio.

RESULTADOS

Luego de ser procesada y ordenada la información, aportada por los instrumentos de investigación, se obtienen los siguientes datos:

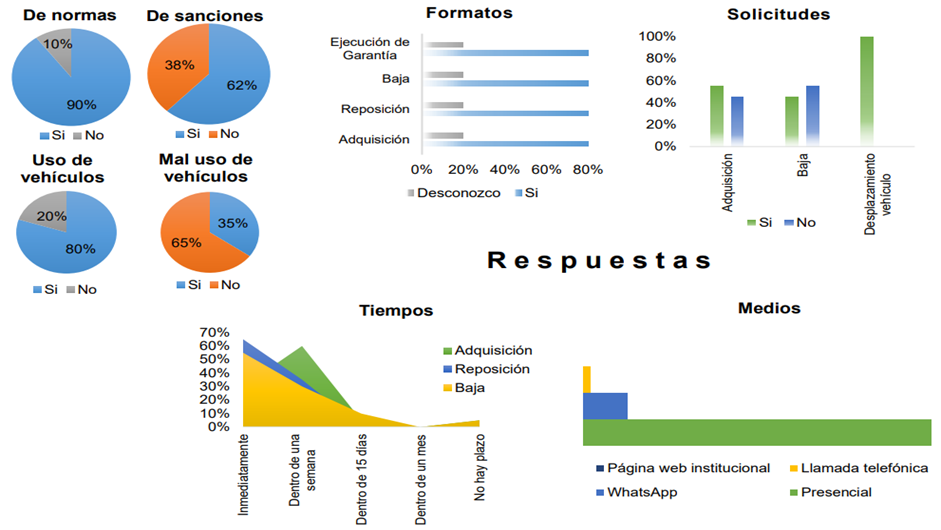

Los funcionarios del GAD entrevistados detallan que, la entidad pública ha recibido recomendaciones respecto al uso de los bienes. Por lo que, luego han ejecutado las actividades y procesos como indica la normativa, mejorando el uso de los bienes y evitando sanciones y observaciones.

Se elabora un presupuesto anual por parte del área de servicios generales, teniendo como objetivo el obtener los recursos necesarios para adquirir los insumos, que ayuden a ejecutar las actividades y cumplir con las metas y objetivos relacionados al Plan de Desarrollo y Ordenamiento Territorial – PDOT.

Se cuenta con un plan de mantenimiento específico para cada bien, para conservar la operatividad de los bienes y contar con un eficiente manejo de los mismos. El plan es manejado por un grupo de funcionarios. Sin embrago, no es socializado.

Manejo de inventarios: las entidades públicas deben llevar un registro ordenado, claro y minucioso de los bienes que poseen. Al respecto, el 75% de los encuestados establecen que, el área de servicios generales si lleva un inventario, a pesar de ello existe un inadecuado manejo y control de bienes, siendo posible ser observados y sancionados.

Normativa para uso de los recursos públicos: conocer las normas establecidas por el ente de control es relevante para cada entidad del sector público, por lo que, es necesario contar con sus propias normas. Con relación a lo indicado, el 100% de los funcionarios encuestados afirman que la entidad cuenta con sus propias normas, estando al corriente del tema el 90%, siendo posible un mejor cumplimiento.

La CGE para la circulación de un vehículo, indica que debe existir órdenes de movilización sustentadas y detalladas. Así pues, el 80% de los funcionarios consultados, dicen conocer las normas. Los errores usuales en la emisión de la orden de movilización, abarca el mal registro del kilometraje, error en el detalle de los funcionarios que se movilizan, lugar de destino, horas de salida y llegada, entre otros.

Sanciones por el mal uso de los bienes públicos: la CGE establece multas o destitución del funcionario por mal uso de los bienes públicos. Al respecto, el 62% de los encuestados conoce las sanciones por un mal uso de los bienes a su cargo. Con respecto a los vehículos el 65% conoce las sanciones específicas.

Recursos: toda entidad del sector púbico requiere planificar y contar con los recursos necesarios para llevar a cabo las actividades que se requieren, siendo clave la participación de cada funcionario en el desarrollo de objetivos, planes y programas, así pues, el 90% de los trabajadores indica no participar en este proceso.

Organización: es importante, conocer los procesos de adquisición y baja de los recursos, al respecto, el 45% de los encuestados desconoce el proceso para solicitar la adquisición de bienes o servicios y el 55% conoce el proceso para solicitar la baja de los bienes.

El 80% afirman la existencia de estos formatos que validan la información y respaldan las solicitudes. La respuesta a las solicitudes de adquisición, se lleva a cabo en una semana como indica el 60% de los encuestados, mientras que, una reposición es inmediata para el 65%. Los medios utilizados para las solicitudes son el WhatsApp en un 58%, debido a la modalidad de teletrabajo adoptada por los efectos del COVID 19.

Figura 4. Principales resultados de la investigación.

Elaboración: Los autores.

PROPUESTA

El área de servicios generales creada para el mantenimiento de las áreas, edificios y cuidado del parque automotor del GAD Municipales de Azogues, presenta deficiencias para manejar sus bienes, por lo que, es pertinente proponer un manual de Auditoría de Gestión para evaluar el desempeño de la logística de procesos.

Manual de Auditoría de Gestión

Gobierno Autónomo Descentralizado Municipal de Azogues

La unidad de Auditoría Interna del GAD Municipal de Azogues con la finalidad de evaluar, controlar y dar seguimiento a las actividades desarrolladas por el área de Servicios Generales, mediante la auditoría de gestión, identifica, observa, da recomendaciones y planes de acción, conforme las normas, objetivos e indicadores propios y del organismo de control.

Por lo que, el presente manual, considera las normas de auditoría y control interno establecidas por la Contraloría General del Estado, así como los indicadores de gestión propios y los establecidos por la CEPAL para las entidades del sector público y las directrices que orientan al auditor en el desarrollo de las actividades a llevar a cabo.

I. Objetivo

Este manual tiene como objetivo, facilitar y guiar la elaboración de una auditoría de gestión, en las actividades realizadas por el área de servicios generales, para mejorar la calidad del proceso. Para ello, se explica en términos generales cómo planificar y ejecutar la auditoría de gestión, así como la elaboración del informe correspondiente, detallando la situación y hallazgos detectados, para al final establecer planes correctivos.

II. Alcance

Las disposiciones indicadas en este manual son de obligatoria aplicación para el auditor designado, debiendo evaluar la eficiencia de la gestión, organización y actuación llevadas a cabo por los funcionarios que laboran en el área de Servicios Generales, considerando objetivos, normas, procedimientos, técnicas e instrucciones y la normativa de la CGE.

III. Principios