http://dx.doi.org/10.35381/i.p.v4i6.1829

Influencia de la gestión de costos en los indicadores financieros de las empresas manufactureras

Influence of cost management on the financial indicators of manufacturing companies

Universidad Católica de Cuenca, Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0003-1764-7225

Pedro Enrique Zapata-Sánchez

Universidad Católica de Cuenca, Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0001-7301-9632

Recibido: 02 de febrero 2022

Revisado: 20 de marzo 2022

Aprobado: 15 de mayo 2022

Publicado: 01 de junio 2022

RESUMEN

Implementar sistemas de control de costos en empresas manufactureras es indispensable para un adecuado control de la producción y la determinación de un óptimo margen de utilidad. Por ello, es necesario incorporar en los procesos manufactureros un plan de gestión de costos, indispensable para la toma de decisiones. Bajo este escenario, el objetivo de la presente investigación consiste en diseñar un plan de gestión de costos para las Tejedoras de las Asociaciones de Productores de Sombreros de Paja Toquilla de la provincia de Cañar, que contribuya con el incremento del margen de utilidad. Su alcance fue descriptivo, los instrumentos utilizados fueron entrevista y encuesta. Los principales resultados determinaron que el control de costos se hace de manera empírica, sin considerar el costo de mano de obra directa y costos indirectos de fabricación empleados en la elaboración de los sombreros.

Descriptores: Economía colectiva; producción; costes. (Tesauro UNESCO).

ABSTRACT

Implementing cost control systems in manufacturing companies is essential for an adequate control of production and the determination of an optimal profit margin. Therefore, it is necessary to incorporate a cost management plan in the manufacturing processes, which is essential for decision making. Under this scenario, the objective of this research is to design a cost management plan for the Weavers of the Toquilla Straw Hat Producers' Associations of the province of Cañar, which contributes to the increase of the profit margin. Its scope was descriptive, the instruments used were interview and survey. The main results determined that cost control is done empirically, without considering the cost of direct labor and indirect manufacturing costs used in the production of hats.

Descriptors: Collective economy; production; costs. (UNESCO Thesaurus).

INTRODUCCIÓN

Las empresas para determinar el costo de la elaboración de un producto necesitan contar con datos confiables y oportunos, esto permite enfrentar escenarios de incertidumbre de acuerdo con la rentabilidad del producto, además posibilita establecer que tan competitivo resulta en el mercado. También influye en la toma de decisiones, para optimizar los recursos, de manera que sea beneficioso para el negocio en marcha. En este contexto, para la determinación de los componentes sociales y económicos de las empresas, la elaboración de informes financieros es esencial, puesto que permiten establecer un precio de venta que resulte competitivo en el mercado (Soto-Espinosa & García-Zambrano, 2020).

En América Latina uno de los problemas habituales de las empresas manufactureras, que se convierte en un obstáculo en la toma de decisiones acertadas, es la carencia de una técnica apropiada de control de costo, debido a la ausencia de modelos y procedimientos de gestión adecuados, dificultando el registro oportuno en cuentas contables y las inversiones generadas en la fabricación de servicios y bienes, convirtiéndose en una dificultad para los negocios que inclusive pueden llevar a la toma de decisiones equivocadas (Jiménez-Ren & Narváez-Zurita, 2021).

Las empresas manufactureras deben mejorar sus estrategias de costos que les permitan enfrentar nuevos desafíos provenientes de la globalización y la competencia; por ende, es primordial que se consideren los distintos sistemas de costo y establezca el más apropiado según sus necesidades para evitar fracasos en la elaboración del producto, optimizando sus procesos y recursos. En este sentido, tan importante es la determinación de los costos, como fundamental que las pequeñas empresas planifiquen la producción, asegurando la estadía a lo largo del tiempo, así como su expansión en el mercado (Ibídem).

Atendiendo a estas consideraciones, la mayor parte de las empresas manufactureras no cuentan con información útil sobre la cual sustentar sus acciones. La falta de un sistema adecuado de costos sobre las producciones no les permite conocer de manera técnica el margen de beneficio de la empresa; por lo tanto, no poseen un control sobre los indicadores financieros, ante esta situación, carecen de información real para decidir el rumbo que tomará el negocio (Meleán & Torres, 2021).

En ese mismo contexto, cabe mencionar que el sombrero de paja toquilla elaborado de forma artesanal es parte del sector de la manufactura en el Ecuador, su principal producción se encuentra en las provincias de Manabí, Azuay y Cañar (Ramos et al. 2020). En la mayoría de los pequeños talleres la fabricación se realiza de manera empírica, carecen de un control adecuado que permita establecer la inversión en costos indirectos de fabricación, materia prima y mano de obra; y, así, determinar el costo de venta en el mercado, situación que les convierte en presa fácil de los intermediarios, quienes les ofrecen precios bajos, que en ocasiones no cubren los costos de producción.

De manera particular, las tejedoras de las asociaciones de sombreros de paja toquilla de la provincia del Cañar, no cuentan con una herramienta adecuada que establezca el costo de producción, lo que imposibilita la determinación de un margen de utilidad óptimo. Con base en lo expuesto, se establece el siguiente problema científico: ¿cómo mejorar el margen de utilidad de las tejedoras de las asociaciones de productores de sombreros de paja toquilla de la provincia de Cañar?, en este sentido, el presente trabajo de investigación tiene como objetivo diseñar un plan de gestión de costos para las tejedoras de las asociaciones de productores de sombreros de paja toquilla de la provincia de Cañar, que contribuya con el incremento de las utilidades.

Referencial teórico

Indicadores de rentabilidad y productividad: herramientas para la toma de decisiones

Según (Gitman-Lawrence & Zutter-Chad, 2016), un administrador financiero tiene entre una de sus principales responsabilidades analizar y revisar las decisiones de inversión planteadas para garantizar que solo se tomen las decisiones que contribuyan de manera positiva a la empresa. Por lo tanto, mediante varias técnicas y herramientas, se estiman los flujos de efectivo que obtiene una inversión y luego se aplican las técnicas de decisión apropiadas para valorar el impacto de la inversión.

Los sistemas de control de gestión son una herramienta importante para el flujo de información financiera, ayudan a impulsar a las empresas hacia sus objetivos a largo plazo, con un enfoque principal en la implementación de la estrategia. Cuando se trata de resultados financieros, se refiere a efectos monetarios como resultados netos, rentabilidad de los recursos propios, entre otras metas. Por lo tanto, el control de gestión es una herramienta gerencial, global y estratégica sustentada en indicadores, faculta a las empresas a ser efectivas en la captación de recursos, efectiva en transformarlos y eficaz en dirigirlos (De La Hoz et al., 2008).

Los indicadores son una herramienta primordial en la dirección de una empresa, controlan y desarrollan las estrategias en las áreas principales: producción, mercadeo, recursos humanos y finanzas. Una práctica habitual en las empresas radica en utilizar indicadores en cada una de las áreas mencionadas, por ejemplo, en el área de finanzas, los indicadores se utilizan a menudo para estudiar la información contenida en los estados financieros básicos; las razones financieras se clasifican en seis categorías básicas: liquidez, apalancamiento, desempeño, rentabilidad, crecimiento y valoración (Pérez-Uribe et al. 2018).

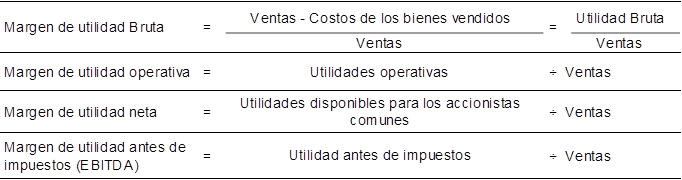

Por otro lado, (Gitman-Lawrence & Zutter-Chad, 2016), indican que existen varias medidas de rentabilidad. Al juntar estas métricas, los analistas pueden determinar las ganancias de una organización en función de un cierto nivel de ventas, de activos o de la inversión de los accionistas, etc.; estos son: estado de resultados en forma porcentual, rendimiento de los activos totales, rendimiento de capital, utilidades por acción, margen bruto de utilidad, margen de utilidades de operación, margen neto de utilidades y, razón precio/utilidades. En este contexto, se enfatiza en las medidas de margen de utilidad que según los autores (Gitman-Lawrence & Zutter-Chad, 2016), se determinan de la siguiente manera:

Margen de utilidad bruto. - Mide el porcentaje restante por cada dólar vendido después de que la empresa liquida todos sus bienes (ver tabla 1). Es preferible tener un margen bruto alto, es decir, un costo de bienes bajo.

Margen de utilidad operativo. - Mide la diferencia ganada por unidad monetaria vendida después de deducir los costos, gastos, desperdicios, intereses, impuestos y dividendos (ver tabla 1). Se considera utilidad neta, a aquella obtenida por unidad de venta, se llama así porque mide la utilidad generada por la operación, sin interferir con impuestos, intereses y dividendos. Se recomienda un margen operativo alto.

Margen de utilidad neta. - Calcula el porcentaje de cada dólar restante de la venta después de todos los descuentos, desperdicios, gastos y costos; incluidos impuestos, intereses y dividendos (ver tabla 1); Lo que conviene es el alto margen de beneficio bruto. Margen de utilidad antes de impuestos (EBITDA). - Representa el importe monetario al que cada unidad de ingresos se convierte en efectivo para cubrir el pago de impuestos, deudas, dividendos y la priorización de inversiones (Narea-Chumbi, 2021).

Tabla 1 .

Fórmulas de margen de utilidad.

Los indicadores de costos se presentan bajo dos tipos de datos: costos financieros y operativos, el primero introduce el concepto de efectividad y el segundo de eficiencia. Los ratios de rentabilidad financiera indican la capacidad de generar beneficios para la empresa, sus productos y servicios, etc. se reconocen porque se presentan en términos monetarios. Las métricas de costos operativos indican la capacidad de una empresa para aprovechar los recursos a lo largo del tiempo, y estas métricas se pueden capturar de forma cualitativa y / o cuantitativa, y a menudo se utilizan para tomar decisiones en el proceso de evaluación y seguimiento de la empresa (Rincón-Soto, 2011).

Integración de información de costos para la toma de decisiones

La gestión de costos requiere una identificación más profunda de los costos; al mismo tiempo, se enfoca en determinar cuáles son las mejores decisiones para lograr las metas marcadas para los procesos y actividades de la organización. También, incluye los conceptos de estrategia, gestión y marketing que son mucho más globales y completos (Meleán-Romero & Ferrer, 2019). Por tanto, se entiende por costo el gasto económico que se realiza para alcanzar un objetivo que, entre otros escenarios, es una actividad como la adquisición de materias primas, el pago de salarios, prestación de servicios, etc.

Según (Cárdenas, 2006), la integración de costos requiere de tres aspectos esenciales: a) suministrar información de seguimiento y planificación; b) mostrar información para una atinada toma de decisiones; y, c) brindar información en concordancia de los servicios prestados o el costo de los bienes producidos. Para ello, es primordial un perfecto entendimiento de los costes de los materiales y costes de transformación (costes indirectos de fabricación y mano de obra indirecta).

Estimar costos es una tarea dificultosa, es necesario estudiar, examinar, medir y calcular datos históricos y actuales de las etapas del proceso productivo, con el fin de planificar los costos que incurren sobre: materia prima, mano de obra y otros costos de producción involucrados en el costo del producto a ser vendido, considerando las condiciones del mercado para obtener un margen de utilidad aceptable. Así mismo, incorporar el conocimiento de costos con otra herramienta de gestión, denominado presupuesto, es un componente necesario del proceso de planificación, pues a través de este se anticipa los elementos necesarios para lograr los objetivos de manera cuantificable. Su principal objetivo es determinar la mejor forma de utilizar y asignar los recursos, así como controlar las actividades financieras (Ruiz-Salazar, 2020). En efecto, con la preparación del presupuesto, los ingresos y gastos incurridos durante un cierto período de tiempo se calculan de manera anticipada.

Al mismo tiempo, el control de costos se considera como una técnica usada para administrar y controlar los recursos empleados en el desarrollo de un producto o servicio que genera costos, compuesto de varios factores que se deben tomar en cuenta para determinar el valor correcto. Según (Morocho-Malla et al. 2019), en el coste de un servicio o producto se logran visualizar tres factores:

1) Materia prima directa: incluyen los materiales o recursos indispensables para la fabricación, sus principales características es que son notables y determinables; 2) mano de obra: considera como tal cualquier esfuerzo intelectual o físico ejecutado por el hombre en la etapa de producción. El precio de este elemento es el salario reconocido al empleado por el trabajo realizado; 3) costos indirectos de fabricación (CIF): Se caracterizan por la facilidad de reposición, también denominado gastos generales, en esencia no forma parte del producto final, se dividen en mano de obra indirecta, materiales indirectos y otros costos indirectos de fabricación.

En este contexto, lo que se desea con un adecuado control de los costos, es obtener una rentabilidad considera como una de las métricas financieras más relevantes, para medir el éxito empresarial; la rentabilidad sostenible combinada con una política de dividendos prudente conduce a un aumento de la equidad (De La Hoz et al., 2008).

Sistemas y métodos de costeo como herramientas de gestión

El sistema de costos muestra los mecanismos que se llevan a cabo para acumular y registrar costos en el proceso de producción, determinar un sistema adecuado, depende de una serie de particularidades como tipo de producto, extensión de la empresa, su producción, etc. (Cárdenas-Arias et al. 2020).

A este respecto, el sistema de órdenes de producción es particular en empresas donde los costos se determinan con la elaboración del producto en cada orden de trabajo, cuando las distintas actividades de producción se realizan en una secuencia específica; su fabricación comienza con la emisión de órdenes de trabajo, las personas designadas por la empresa llevan un control minucioso para cada pedido; sé apertura y actualizan una hoja de costos con el propósito establecer el valor de cada orden; operan con costos reales y predeterminados o ambos al mismo tiempo. Su objetivo es calcular el costo de cada requerimiento, tener una noción lógica del proceso de producción de cada artículo y mantener el control (Zapata, 2015).

Asimismo, (Sinchi-Morocho et al. 2020), manifiestan que el sistema de costos por procesos se refiere al costo unitario alcanzado luego de fabricar el mismo lote de producto, se preparan hojas de trabajo como en el sistema de órdenes de producción que permite a las empresas asignar sus costos a las unidades producidas en un período específico; se utiliza cuando la fabricación es de forma periódica e interrumpida, y los mismos materiales se emplea para un señalado producto que se fabrica en grandes cantidades mediante una serie de procesos.

Este sistema se fundamenta en establecer el costo al fabricar un producto o evaluar el procedimiento de elaboración, consiguiendo variables como el coste de la materia prima, mano de obra y CIF, teniendo como resultado un proceso práctico para las empresas manufactureras. El modelo de costos de un negocio debe ser una ventaja competitiva, ya que brinda información precisa sobre los costos y operaciones del negocio, convirtiéndose en una herramienta común en el sistema organizacional Soto-Espinosa & García-Zambrano, 2020).

Por otra parte, el costeo estándar no es un método actual de acumulación de costos; es la adición perfecta para los sistemas de costeo por órdenes o por procesos, tal como lo utilizan las empresas en particular. Para dar inicio con la estandarización, se debe verificar si el sistema habitual está operando de manera correcta, caso contrario se incorpora como primera fase o mejorar si funciona con correcciones visibles, se ejecuta con personal responsable, así como también disponer de un plan de implementación de estándares y control de costos (Zapata-Sánchez, 2015).

Ahora bien, el modelo de costeo basado en actividades se ocupa del sistema de medición de los costos en los que una empresa ha incurrido en sus operaciones. Este sistema muestra una opción al tratamiento de costos indirectos; indica que no son los productos, áreas y servicios los que incurren en estos, sino que los recursos son consumidos por las actividades. En consecuencia, este sistema investiga si las actividades son indispensables, se eliminan costes innecesarios y determinan los costos primordiales; establece que son las actividades las que consumen los recursos y no los productos.

El costeo variable o directo es aquel que cambia en relación con las modificaciones del nivel de actividad o volumen de producción, ya sea de servicios o bienes. Es decir, si el volumen de producción disminuye, estos costos bajan, mientras que, si aumenta el volumen de producción, el costo también aumenta. A excepción de los cambios estructurales, en las unidades económicas o unidades de producción, los costos variables tienden a comportarse de manera lineal, lo que los caracteriza para tener un valor promedio por unidad; todos los costos, que no se consideran variables, son fijos (Albán-Navarro et al. 2018).

Ventajas del costeo variable: 1. Proporciona información exacta, completa y oportuna. 2. Los cambios en las ventas y en los inventarios afectan a las utilidades provenientes de un costeo absorbente. 3. Facilita el análisis separando los costos fijos y los variables en el estado de resultado. 4. Facilita la evaluación de los productos marginales o el volumen marginal, puesto que, al multiplicar el volumen de un producto por su margen de contribución unitario, revela la importancia relativa de la contribución de un producto. (Albán-Navarro et al. 2018, p. 58-59).

Desventajas del costeo variable: La principal es que resulta ser un “costo incompleto” y, por lo tanto, las repercusiones son lógicamente múltiples, entre las que destacan: La valuación de los inventarios es inferior a la tradicional, o a la que debería; por lo tanto, no es recomendable para informaciones financieras. Igualmente, respecto a la utilidad y a la pérdida, donde la primera es menor y la segunda mayor. Viola el principio de contabilidad del “periodo contable”, ya que no refleja los costos fijos al nivel de producción realizado en un lapso determinado; ni su costo de producción de lo vendido es correcto e igualmente la utilidad o pérdida. (Benítez-Salinas, 2019, p. 7)

En este sentido, cabe señalar que a más de que las organizaciones manufactureras incluyen un sistema de costos en su proceso, es de suma importancia que sus beneficios externos e internos estén enfocados a la responsabilidad social mediante una adecuada gestión de costos ambientales. Los esfuerzos de una organización para reducir los costos de servicios básicos, adoptar políticas razonables de consumo de materias primas o aminorar el consumo de recursos naturales, reducen el impacto que generan en el medio ambiente, con el tiempo se convertirá en ventaja competitiva favoreciendo el progreso de la empresa, motivando la armonía entre la organización y la comunidad.

En este sentido, la investigación centrará su aplicación al sistema de órdenes de producción con un modelo híbrido de acuerdo con los autores que respaldan la fundamentación teórica del documento investigativo. Por lo tanto, en el sistema de costeo de órdenes de producción se analiza que los factores de coste son influyentes e importantes al momento de su establecimiento, lo que lleva a considerar el tratamiento de cada uno de los tres elementos (Valle-Toaquiza et al. 2020).

De esta forma, durante el estudio de la materia prima, considerada como el primero y más valioso de los elementos, se concuerda que es el factor de coste más factible de determinar por su facilidad de cuantificación y medición, ya sea en volumen o en peso, además, es un factor irreemplazable. En lo que respecta a los procesos de transformación, se entiende que existen tipos de inventarios de materiales directos, los mismos que se requieren para los procesos básicos y se consumen de manera continua, dependiendo de la clase de control de inventarios que se utilice, y depende de este determinar la necesidad de adquirir en volúmenes mayores (Garrido-Bayas et al. 2018).

Debido al registro inmediato del consumo de materiales directos e indirectos, se obtendrá como resultado un mayor control de los inventarios, en la mayoría de los casos se emplean órdenes de requisición, sin que esta herramienta de control impida el registro de los mismos en la hoja de costos (Zapata-Sánchez, 2015).

La mano de obra es el segundo elemento del costo, se componen de los conocimientos, habilidades, y la práctica, ya sean físicas o intelectuales que se adquieren y emplean en un proceso de producción. Este factor tiene algunos aspectos a ser analizados y aplicados, de esta manera, se presta atención al precio destinado por la remuneración, en el caso de Ecuador, más los beneficios sociales señalados en el Código de Trabajo.

El costo de los sueldos mensuales obedece al valor mínimo asignado por las industrias según las funciones que desempeñan; los beneficios sociales, incluyendo el valor de las contribuciones al Instituto Ecuatoriano de Seguridad Social, el décimo tercero y décimo cuarto, fondos de reserva, vacaciones, seguro de salud y / o maternidad; recargos adicionales por su trabajo, que, dependiendo del horario de realización del trabajo extra, pueden aumentar en un 50% o 100% de las horas estándar del trabajador; e instrucciones contenidas en la normativa laboral interna.

En correspondencia con lo indicado, para determinar con precisión el valor del trabajo involucrado en un proceso de producción particular, los trabajadores registran en una tarjeta de tiempo toda la labor involucrada a diario y durante el período de producción, llegando a determinar el tiempo exacto que dedico a cada orden (Valle-Toaquiza et al. 2020).

El tercer elemento corresponde a los costos indirectos de producción (CIF), que no interfieren con las materias primas, así como con la mano de obra directa. Sin embargo, tiene una relación directa con los elementos; tanto el valor como la cantidad requerida no son representativos. Los CIF o costo general incluyen: insumos, materiales indirectos, mano de obra indirecta, servicios básicos, servicios prestados por otros proveedores, depreciación y otros gastos que no se pueden clasificar en los rubros anteriores. Para (Zapata-Sánchez, 2015), la asignación de los CIF no es exacta en una orden específica, los costos deben tenerse en cuenta al aplicar las asignaciones y de esta se consigue una tasa que debe ser registrada en la respectiva hoja de costos.

En este sentido, la determinación de los CIF en los costos de fabricación se enfoca en algunas medidas de control, debido a que no se establecen de forma directa los costos exactos, la estimación es una aplicación común y debido a la dificultad para asignarla, debe calcularse basándose en el costo estimado, el cual debe fijarse según las órdenes de pedidos.

Asimismo, se establece la hoja de costos como complemento del inventario de productos en proceso, en esta es posible determinar costos que se diferencian de la calidad, diseño y detalle requerido; en este documento se categorizan los tres elementos de costo (materiales, mano de obra y CIF), se emite cuando el producto es solicitado por el cliente y se utiliza durante todo el proceso productivo, permite sumar costos por factores y una vez acumulados todos los elementos se obtiene el costo total de producción necesario para elaborar el pedido (Valle-Toaquiza et al. 2020).

METODOLOGÍA

La presente investigación se enmarcó en una concepción descriptiva no experimental, debido a que, las variables sujetas a investigación no fueron modificadas, por cuanto se identificó las generalidades y especificidades de la gestión de costos, y a partir de este análisis con base en el diagnóstico aplicado a la unidad de análisis se explicó las causas que generan el problema. La investigación fue transversal, por cuanto se recolectaron datos en un momento específico.

Como técnicas de investigación se emplearon la encuesta mediante el diseño de un cuestionario; la entrevista basada en una guía de preguntas; la observación sustentada en un guion de observación para tener un conocimiento general del proceso de producción. Se consideró como unidad de análisis a la Asociación de Tejedores de Sombreros de Paja Toquilla de la provincia de Cañar. El universo de estudio fue conformado por 41 tejedores inmersos en las actividades de producción.

RESULTADOS

Los datos del estudio realizado se recopilaron para examinar el proceso de elaboración de los sombreros de paja toquilla y los costos que incurren en esta labor.

Demanda. - los representantes exteriorizaron que se satisface la demanda según los pedidos que existan e inclusive están en capacidad de exportar.

Precio. - los dirigentes de las asociaciones consideran que el precio que pagan por los sombreros a los tejedores es razonable y justo. Cabe precisar que los entrevistados afirmaron que los productores al negociar con los intermediarios no asociados venden sus productos a precios bajos que en ocasiones no cubren los costos de producción.

Exportación. – Los responsables de la asociación manifestaron que el exportar los sombreros a Estados Unidos, Panamá, entre otras naciones, genera más ingresos que distribuirlos en el país de producción, debido a que, la demanda es baja en el Ecuador; por lo tanto, entre sus planes a futuro esta expandirse a más países como Italia, España, Rusia e Inglaterra.

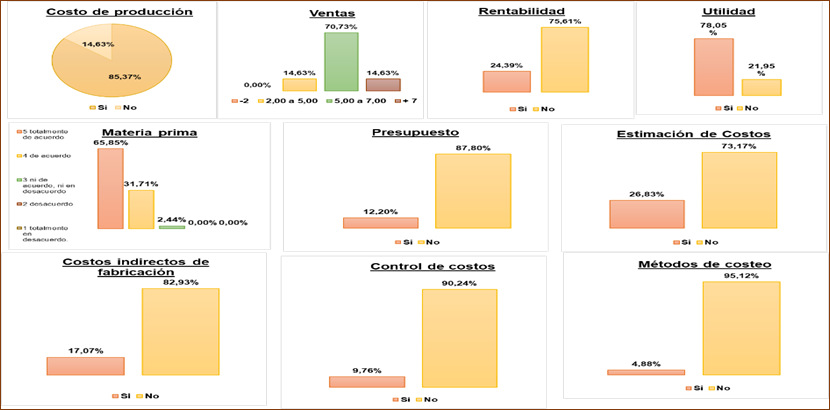

Costo de producción. - El 85,37% de los tejedores encuestados afirmaron conocer con precisión cuánto cuesta producir un sombrero. Sin embargo, al consultarles que costos y gastos se consideran en la producción, respondieron que se cuantifica como costos solo la materia prima, sin incluir la mano de obra y los CIF (ver figura 1).

Ventas. - El valor más alto que alcanzan al vender sus artesanías, según el 70,73% de encuestados, está entre $5 y $7, incluso existen tejedores que venden sus productos en menos de $5; es necesario puntualizar que los principales compradores o clientes del sombrero de paja toquilla son las asociaciones, la casa de sombrero de Cuenca y en una cantidad notable se los vende a los intermediarios (ver figura 1).

Rentabilidad. - Al indagar sobre la rentabilidad que obtienen al vender el sombrero, el 24,39% concuerda que su umbral de ganancia está sobre el 20%, mientras que, un porcentaje considerado no llega a obtener una ganancia significativa; tal es el caso que, el 75,61% de la población encuestada está en total desacuerdo que tejer un sombrero de paja toquilla resulte rentable (ver figura 1).

Utilidad. - Al vender a los intermediarios, el 78,05% de artesanos están conscientes de que su utilidad disminuye, debido a que, el precio que les ofrecen está por debajo de lo que les cuesta elaborar, inclusive en la mayoría de los casos no recuperan ni el costo de la materia prima. Bajo este antecedente, los productores prefieren tejer para las asociaciones, quienes se encargan de dar a conocer sus productos a nivel nacional e internacional; además, les ofrecen precios que al menos cubren los recursos utilizados el proceso. (ver figura 1).

Materia Prima. - El 65.85% de artesanos están en total acuerdo en que la buena calidad de la paja toquilla empleada en los sombreros incide en un mejor precio (ver figura 1).

Presupuestos. - El 87,80% de tejedores, manifestaron no conocer sobre los presupuestos. Esta situación demuestra que no tiene un cálculo anticipado del costo al elaborar su producto; por consiguiente, la falta de cédulas presupuestarias impide una perspectiva de control contable y financiero a futuro (ver figura 1).

Estimaciones de costos. - Sobresale el 73,17% de desconocimiento de los tejedores sobre la importancia de estimar los costos para la fabricación de los sombreros; esto va de la mano con la falta de elaboración de presupuestos (ver figura 1).

Costos indirectos de fabricación. – El 82.93% de artesanos encuestados no tiene conocimientos sobre los costos indirectos inmersos en el proceso de elaboración. En consecuencia, no pueden determinar con precisión cuanto les cuesta elaborar un sombrero y desconocen en su totalidad la tasa predeterminada de CIF (ver figura 1).

Control de Costos. – El 90,24% de artesanos encuestados expresan desconocer los sistemas de control de costos, demostrando que, al no poseer un control sobre su producción, no se puede reflejar los costos reales de fabricación (ver figura 1).

Métodos de costos. – Resalta el 95,12% de encuestados que desconocen sobre la existencia de métodos de costeo que se deben implementar en el proceso de producción (ver figura 1).

Figura 1. Análisis de datos.

Fuente: Resultados obtenidos de la aplicación de encuesta.

PROPUESTA

Los resultados obtenidos en el apartado que antecede, revelan la necesidad de implementar un sistema adecuado para controlar y determinar los costos reales que incurren en la fabricación de los sombreros; y, la importancia de este para determinar la rentabilidad que se desea obtener.; asimismo es de vital relevancia incentivar a las familias de los tejedores a seguir con esta tradición.

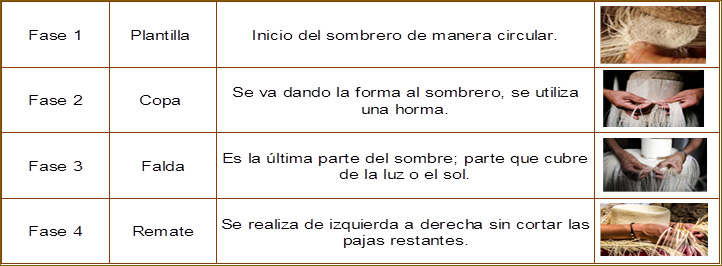

Proceso de producción del sombrero de paja toquilla: La fabricación del sombrero de paja toquilla se realiza a mano, es elaborado en su mayoría por mujeres, el proceso se lo ejecuta como se describe en la figura 2.

Figura 2. Proceso de producción de los sombreros.

Sistema de Costos: se propone como

primera etapa la implementación de un sistema de costos por orden de producción

para las tejedoras de sombreros de paja toquilla.

Para este fin se emplean los formatos propuestos por (Zapata, 2019).

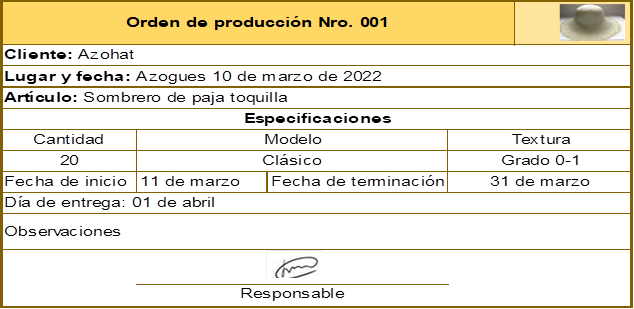

Orden de producción: tan pronto se concrete un pedido con un cliente, la tejedora emite la orden de producción con las siguientes características: (ver figura 3).

Figura 3. Formato para las ordenes de producción.

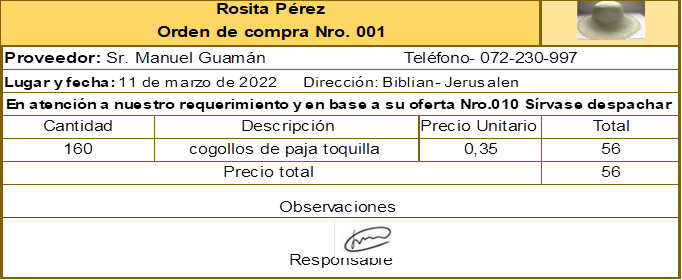

Orden de compra: la artesana considera necesario realizar la compra respectiva para proveerse de materia prima con el fin de cumplir con la orden de producción, una vez llegado a un acuerdo con el proveedor se emite el siguiente documento: (ver figura 4).

Figura 4. Formato a utilizar en las órdenes de compra.

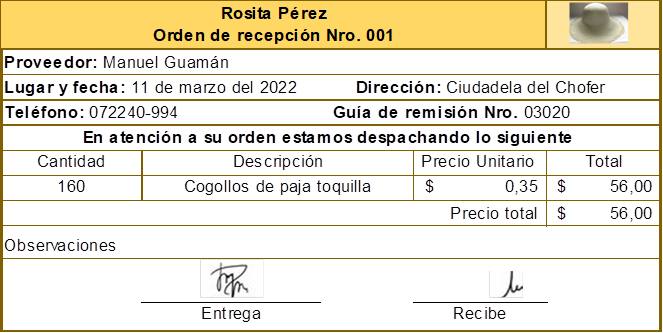

Recepción de compras: para la recepción de compras, se revisa el estado de los materiales y cantidad, si todo está conforme con el documento entregado por el proveedor se registra en un formato de recepción de pedidos (ver figura 5).

Figura 5. Formato a utilizar en las órdenes de recepción.

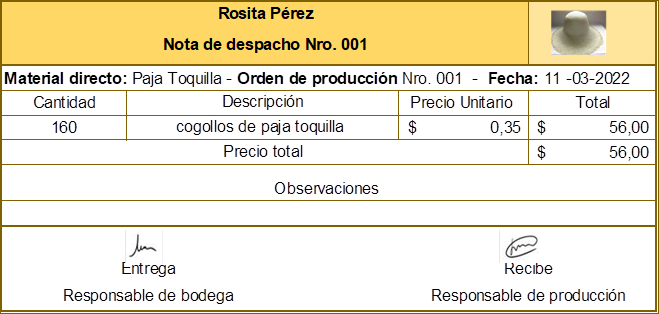

Nota de despacho: comprobada la materia prima, se despacha la misma para la elaboración del producto (ver figura 6). Se registra en la hoja de costo (ver figura 11).

Figura 6. Formato a utilizar en las órdenes de recepción.

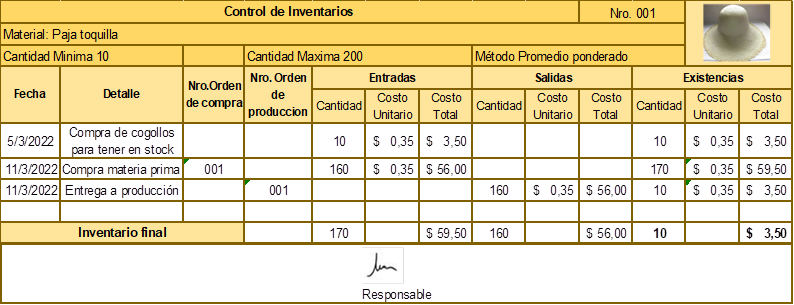

Control de inventario de materia prima: es menester mencionar la importancia de tener un inventario de materia prima, por lo que se debe registrar en una tarjeta Kardex, para control adecuado de las existencias (ver figura 7).

Figura 7. Kardex. Modelo de un control de inventarios.

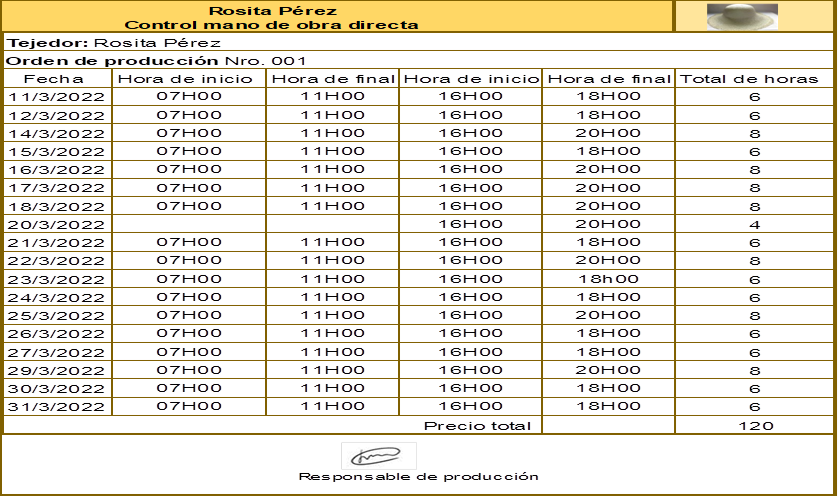

Control mano de obra directa: de manera diaria, la tejedora registra la hora de inicio y la hora final de la jornada de trabajo; en el formato de control de mano de obra directa se inserta el total de horas empleadas en el proceso de elaboración del sombrero, mismo que permite disponer de información válida y conocimiento real de la MOD. (ver figura 8).

Figura 8. Registro de control de mano de obra directa.

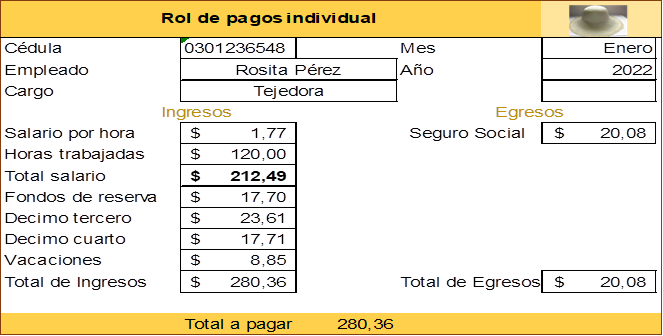

Se elabora el rol de pagos necesario para determinar el costo efectivo de la mano de obra invertida en el proceso, considerando el salario mínimo para el calcular el valor de la hora de trabajo más todos los beneficios de ley (ver figura 9).

Figura 9. Rol de pago.

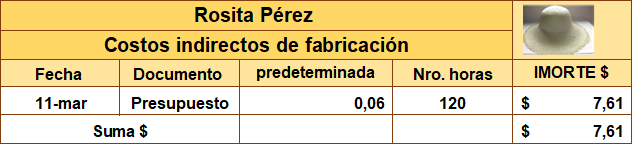

Costos indirectos de fabricación: al emplear un sistema de órdenes de producción, se recomienda trabajar con tasas predeterminas de los CIF, con el propósito de tener un control de los costos que intervienen en el proceso (ver figura 10). Se considera la tasa resultante del presupuesto que se realiza con base en las horas de mano de obra directa (ver tabla 5).

Figura 10. Tasa predetermina de los costos indirectos de fabricación.

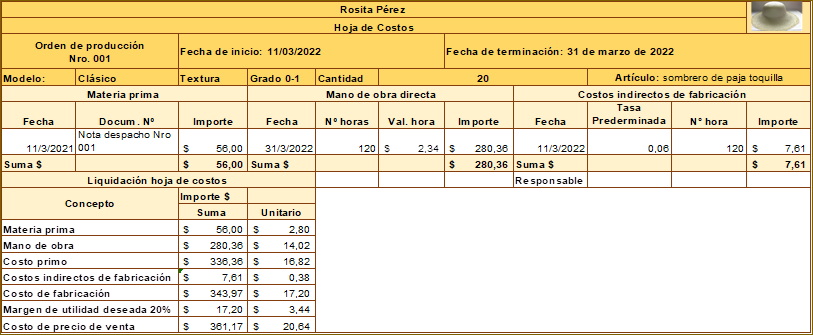

Hoja de Costos: se registra en la hoja de costos, todos los costos y gastos incurridos en el proceso para determinar su inversión (ver figura 11).

Figura 11. Distribución en la hoja de costos.

Presupuesto

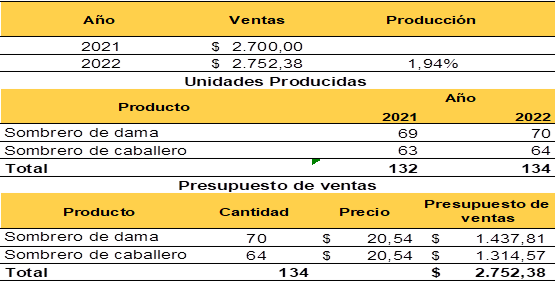

Como segunda etapa se elabora los presupuestos; inicia con el presupuesto de ventas, mismo que contiene información relevante de los ingresos, para luego determinar los presupuestos de materia prima, mano de obra y CIF; en tal virtud se ha tomado en consideración la tasa de incremento del 1.94% que fue el porcentaje de inflación del año 2021. De la misma manera se realiza el presupuesto de las cantidades a producir en relación con el año 2021, considerando un aumento según el porcentaje de crecimiento poblacional del año anterior (1,56%) (ver tabla 2).

Tabla 2.

Presupuestos de ventas 2022.

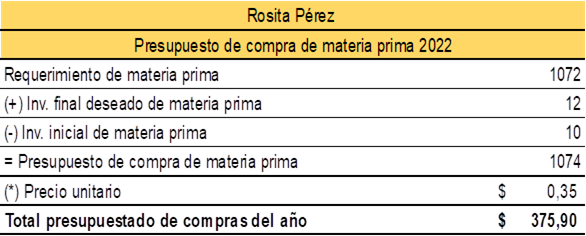

Con los datos obtenidos se elabora el presupuesto de materia prima necesaria para la fabricación del producto, utilizando los datos de presupuesto de ventas y suponiendo que la tejedora cuenta con un inventario inicial de materia prima de 10 cogollos de paja y su inventario final de 12 cogollos, teniendo como resultado el presupuesto de compra de materia prima (ver tabla 3).

Tabla 3.

Presupuesto de compras para el año 2022.

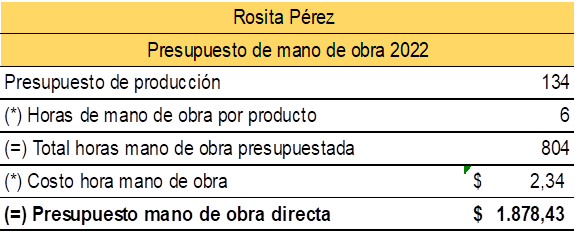

Asimismo, se presupuesta el costo de la mano de obra directa por hora, considerando el salario mínimo en el Ecuador de $425, más beneficios de ley (ver tabla 4).

Tabla 4.

Presupuestos de mano de obra.

Nota: Presupuesto de mano de obra para el año 2022 Fuente: Elaborado por los autores. De igual manera, se elabora el presupuesto de costos indirectos de fabricación con costes y gastos supuestos del año anterior (ver tabla 5).

Tabla 5

Presupuestos CIF.

Nota: Presupuesto de costos indirectos de fabricación para el año 2022.

Acciones de control de costos

Como tercera etapa se propone que las tejedoras cuenten con operaciones que les permitan controlar los costos en su proceso de fabricación, a partir de las necesidades que se vayan presentando en las órdenes de pedidos; se propone elaborar un documento en el cual se detalle pormenorizadamente dichas acciones (ver tabla 6).

Tabla 6.

Acciones de control de costos.

|

Acciones de control |

Riesgo por incumplimiento |

|

Base de datos con la lista actualizada de proveedores de materia prima. |

1.- Compras a proveedores incumplidos. |

|

2.-Problemas de producción por incumplimiento en las entregas. |

|

|

3.- Compras a proveedores que no sean éticos. |

|

|

Implementar formularios de órdenes de compras numerados, controlar su numeración periódicamente, dichos documentos deben ser legalizados solo por la tejedora. |

1.- Pueden realizarse compras sin órdenes de pedidos. |

|

Las órdenes de compra de materiales deben ser solicitadas con un orden de pedido, con el fin de no tener inventarios de materia prima en exceso. |

1.- Compras en exceso o falta de las mismas. |

|

2.- Desperdicio de la materia prima. |

|

|

Solicitar cotizaciones de tal manera que se pueda comparar precio y calidad de la materia prima, alimentar un archivo digital o físico con precios, nombres de proveedores y direcciones. |

1.- Compras de materias primas de mala calidad. |

|

2.- Adquisiciones a proveedores incumplidos. |

|

|

3.- Compras a precios sobrevalorados. |

|

|

Registro de recepción de materiales mediante formatos numerados, digitales o manuales. |

1.- Se puede ingresar de manera errónea los datos en los inventarios. |

|

2.- Falta de control de los términos de la compra. |

|

|

Verificación del precio, cantidad, y calidad de la materia prima acordada en los documentos de venta. |

1- Registro de materia prima no recibida. |

|

2.- Registro de materia prima a costos elevados. |

|

|

3.- Recepción de materia prima de mala calidad. |

|

|

Pagos a proveedores en plazos acordados |

1.- Desconfianza de los proveedores. |

|

Mediante registro controlar el tiempo empleado en la elaboración del sombrero. |

1.- No se asigna el valor correcto de mano de obra invertida en la elaboración del sombrero. |

Nota: Listado de acciones de control a aplicar en los procesos de producción.

.

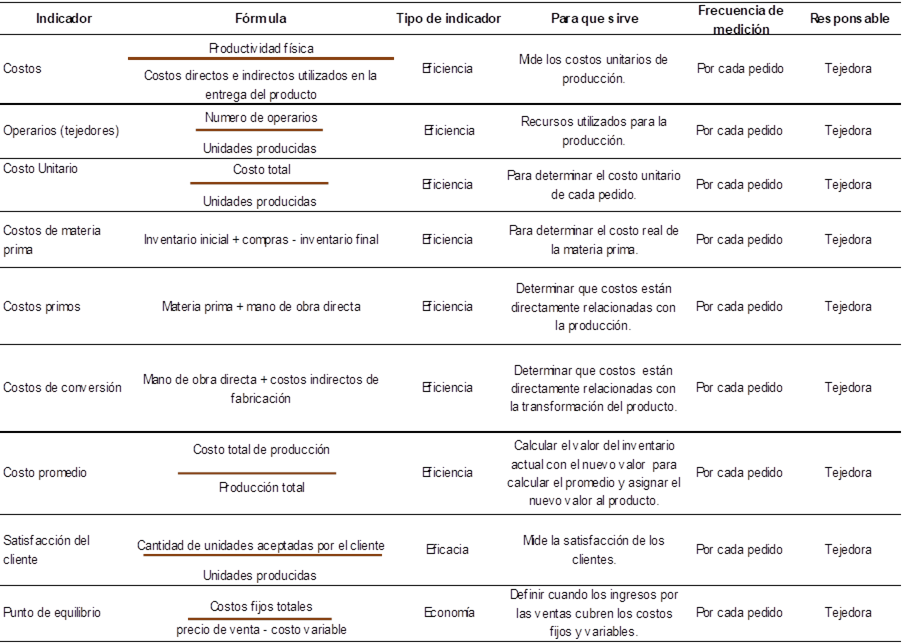

De igual manera las tejedoras deben medir la eficiencia, eficacia y economía de su proceso de producción; se propone los siguientes indicadores financieros: (ver tabla 7).

Tabla 7.

Indicadores financieros.

Nota: Indicadores de eficiencia, eficacia y economía.

CONCLUSIONES

Incorporar métodos de control y asignación de costos que permitan asignar de manera correcta lo invertido en el proceso de producción es un factor importante en la toma decisiones, de ello depende establecer de manera correcta el precio de venta y obtener un margen de utilidad razonable.

En este orden de ideas, un adecuado sistema de costos permite a las empresas manufactureras contar con mecanismos adecuados para acumular y registrar los costos de materia prima, mano de obra directa y los costos indirectos de fabricación empleados en los procesos de producción.

Con respecto al diagnóstico aplicado a los tejedores de sombreros de paja toquilla, se pudo determinar que no tienen conocimientos de los sistemas de control de costos, por lo que les resulta difícil determinar cuánto cuesta fabricar sus artesanías; en consecuencia, venden sus productos a precios bajos, por lo que en ocasiones no recuperan el costo de la materia prima.

Además, en el diagnóstico se evidenció que la determinación de los costes lo hacen de manera empírica, sin cuantificar de forma técnica el costo de la mano de obra directa y los CIF empleados en la producción de los sombreros; en este proceso se destaca que tienen registros únicamente del costo de la materia prima.

Los resultados obtenidos en el diagnóstico ponen en evidencia la necesidad de contar con un plan de gestión de costos, a través de un sistema de órdenes de producción que permita controlar el costo real de la materia prima, mano de obra directa y CIF, mediante formatos establecidos en donde se puede registrar todos los costes y gastos incurridos en la fabricación de los sombreros.

En la propuesta de esta investigación se plantea la estructura de presupuestos de venta, materia prima, mano de obra directa y CIF, con la finalidad de establecer un control anticipado de los costos y ventas que pretende alcanzar los productores.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A la Universidad Católica de Cuenca; por motivar el desarrollo de la investigación.

REFERENCIAS CONSULTADAS

Albán-Navarro, A., Sandoya-Villafuerte, J., Moreira-Santos, G., & Gaibor-Gaibor, J. (2018). La efectividad del método de costeo variable. Refleciones desde su perpectiva actual [The effectiveness of the variable costing method. Reflections from your current perspective]. Mikarimin, IV(1). Recuperado de https://core.ac.uk/download/pdf/235988556.pdf

Benitez-Salinas, O. (2019). Costeo directo vs. costeo absorvente [Direct vs. absorbing costing]. ILUMNO. Obtenido de https://n9.cl/2j0186

Cárdenas- Nápoles, R. (2006). Administración de costos: Métodos modernos de costos y manufactura [Cost management: Modern costing and manufacturing methods]. (M.-H. Interamericana, Ed.)

Cárdenas-Arias, B., Guamán-Ochoa, M., Siguenza-Guzman, L., & Segarra, L. (2020). Integración de información de costos parala toma de decisiones en industrias deensamblaje [Integration of cost information for decision making]. Revista economía y política(31). https://doi.org/10.25097/rep.n31.2020.07

De La Hoz Suárez, B., Ferrer, M., & De La Hoz Suárez, A. (2008). Indicadores de rentabilidad: herramientas para la toma decisiones financieras en hoteles de categoría media ubicados en Maracaibo [Profitability indicators: tools for making financial decisions in mid-range hotels located in Maracaibo]. Revista de Ciencias Sociales, XIV(1), 88-109. https://www.redalyc.org/articulo.oa?id=28011673008

Garrido-Bayas, Y., Merino-Chavez, L., & Colcha-Ortiz, R. (2018). Casos prácticos resueltos de contabilidad de costos por órdenes de producción con aplicación de NIIF [Practical cases of accounting for production orders with application of IFRS]. Riobamba, Ecuador: Escuela Superior Politécnica de Chimborazo. Recuperado de https://n9.cl/c7gty

Gitman-Lawrence, J., & Zutter-Chad, J. (2016). Administración financiera [Financial administration ] (Decimocuarta ed.). Mexíco, Mexíco: Person Educación.

Jiménez-Ren, M., & Narváez-Zurita, C. (2021). Control y gestión de costos para la toma de decisiones [Cost control and management for decision making]. Cienciamatria, VII(2), 36-68. doi:DOI 10.35381/cm.v7i2.50

Meleán-Romero, R., & Ferrer, M. (2019). Gestión de costos de producción en ganadería bovina del Municipio Valmore Rodríguez, Zulia-Venezuela [Management of production costs in livestock bovine of the Valmore Rodríguez Municipality,]. Revista de Ciencias Sociales (RCS), XXV(4), 250-264. https://doi.org/10.31876/rcs.v25i4.30531

Meleán-Romero, R., & Torres, F. (2021). Gestión de costos en las cadenas productivasreflexiones sobre su génesis [Cost management in production chains: reflections on its genesis]. Retos Revista de Ciencias de la Administración y Economía, 11(21), 131-146. doi: https://doi.org/10.17163/ret.n21.2021.08

Morocho-Malla, L., Narváez-Zurita, C., & Erazo-Álvarez, J. (2019). La determinación de costos a través de la metodología abc/abm como opción estratégica en la industria de servicios portuarios [The determination of costs through the abc / abm methodology as a strategic option in the port services industry]. Cienciamatria, V(1), 418-447. doi:DOI 10.35381/cm.v5i1.273

Narea-Chumbi, P. (2021). Aplicación de Indicadores Financieros e Inductores de Valor como Herramienta Generadora de Valor de las Estrategias Empresariales en las Compañías del Sector Comercial con NIIF Completas en la Ciudad de Cuenca en el Periodo 2015 al 2019 [Application of Financial Indicators and Value Inducers as a Value Generating Tool for Business Strategies in Companies of the Commercial Sector with Full IFRS in the City of Cuenca in the Period 2015 to 2019]. Recuperado de https://n9.cl/rqkxc

Pérez-Uribe, R., Ramírez, M., & Moscoso-Duran, F. (2018). Modelo Ean-Rise: Análisis preliminar de medianas y grandes empresas en Colombia [Ean-Rise Model: Preliminary Analysis of Medium and Large Companies in Colombia]. Opción, 34, 1142-1186. Recuperado a partir de https://produccioncientificaluz.org/index.php/opcion/article/view/23972

Ramos-Tello, Á., González-Rodríguez, R., Espinoza-Tigre, R., & Torres-Palacios, M. (2020). Competitividad de los productores del sombrero de paja toquilla del cantón Sígsig provincia del Azuay [Competitiveness of the producers of the toquilla straw hat of the Sígsig canton,Azuay province]. Revista Arbitrada Interdisciplinaria Koinonía, 5(3), 459-487. http://dx.doi.org/10.35381/r.k.v5i3.907

Rincón-Soto, C. (2011). Indicadores de costos [Cost indicators]. Libre Empresa, 8(1), 109–141. Recuperado a partir de https://revistas.unilibre.edu.co/index.php/libreempresa/article/view/2958

Ruiz-Salazar, D. (2020). Conocimiento en costos y presupuestos, y la gestión de empresarios de las MYPES de fabricación láctea, provincia de Cajamarca, 2010 [Knowledge in costs and budgets, and the management of entrepreneurs of he MYPES in dairy manufacturing, province of Cajama]. Ciencia y técnologia, 16(3), 37-44. http://dx.doi.org/10.17268/rev.cyt.2020.03.04

Sinchi-Morocho, M., Narváez-Zurita, C., & Ormaza-Andrade, J. (2020). Sistema de costoscomo instrumento de controlen la industria textil del Ecuador [Cost system as a control instrument in the textile industry of Ecuador]. Cienciamatria, 6(2), 615-641. https://doi.org/10.35381/cm.v6i2.399

Soto-Espinosa, E. E., & García-Zambrano, X. L. (2020). Costos de producción mediante el sistema de Costeo ABC y su efecto en la rentabilidad [Production costs using the ABC costing system and its effect on profitability]. Cumbres, 6(2), 53-64. https://doi.org/10.48190/cumbres.v6n2a4

Valle-Toaquiza, K., Moreno-Narváez, V., & Torres-Palacios, M. (2020). Tratamiento contable, tributario, administrativo en los sistemas de ordenes de producción en la industria textil [Accounting, tax and administrative treatment in production order systems in the textile industry]. CIENCIAMATRI, VI(2), 427-458. doi:DOI 10.35381/cm.v6i2.375

Zapata-Sánchez, P. (2015). Contabilidad de costos herramienta para la toma de decisiones (Vol. 2) [Cost accounting as a tool for decision making (Vol. 2)]. Bogota, Colombia : Alfahomega.

Zapata-Sánchez, P. (2019). Contabilidad de costos. Herramienta para la toma de decisiones [Cost accounting. Decision making tool]. Colombia: Alfaomega.

©2022 por el autor. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/).