METODOLOGÍA

La presente investigación fue de tipo descriptiva no experimental, por cuanto no se manipuló de forma deliberada las variables de estudio, para mostrar las dimensiones del contexto estudiado y exponer las causas que generan el inadecuado control de la gestión administrativa de la unidad de análisis. La investigación tuvo un carácter transversal, ya que la recolección de datos se hizo en un solo período de tiempo

Las técnicas usadas fueron: la entrevista en la que se aplicó la guía de preguntas dirigida a la gerente general de la unidad de análisis y la encuesta que fue realizada al personal contratado bajo nombramiento provisional y servicios profesionales a través del cuestionario.

La unidad de análisis es la UNAE-EP, el universo de estudio de la presente investigación está constituido por 3 miembros del directorio, 8 personas contratadas bajo nombramiento provisional y 9 por servicios profesionales, por consiguiente, la población asciende a 20 personas. Se considera que al ser la población menor a 100, no se procede con el cálculo muestral.

RESULTADOS

Los principales resultados obtenidos al aplicar las herramientas de investigación se resumen en los elementos que componen la gestión administrativa.

Planificación: en la entrevista realizada a la gerente general de la institución se constató que la UNAE-EP en el año 2020 debido a la pandemia de COVID-19 sufrió una afectación negativa en la consecución de sus objetivos y metas propuestas, así pues, los rubros que a nivel presupuestario registraron impactos negativos fueron las capacitaciones, consultorías, educación continua y construcción de obras civiles, en tal sentido, para efectos de ejecución presupuestaria, los rubros que la institución tuvo que optimizar fueron las remuneraciones y la eliminación del presupuesto asociado a viáticos y movilización, por ello, el nivel de ejecución presupuestaria fue del 55% y la variación del ingreso por autogestión se redujo en un 80% con respecto al año 2019.

Bajo este contexto, la institución en el año 2020 no desarrolló un plan de acción para mitigar el impacto negativo que ocasionó la pandemia, no obstante, se sugiere la implementación de planes de recuperación económica para sus proyectos, de tal manera que pueda obtener recursos de forma continua para financiar su gasto corriente.

Los aspectos mencionados evidencian una necesidad de planificación a nivel administrativo que le facilite a la entidad analizar la situación en la que se encuentra, con la finalidad de determinar objetivos, establecer metas y formular estrategias para delimitar las líneas de acción que le permita afrontar los cambios del entorno de manera oportuna.

Dirección: este elemento comprende la ejecución de los planes propuestos a través de un trabajo conjunto entre áreas donde el personal es impulsado por la dirección de la institución mediante la motivación, la comunicación y el ejercicio del liderazgo.

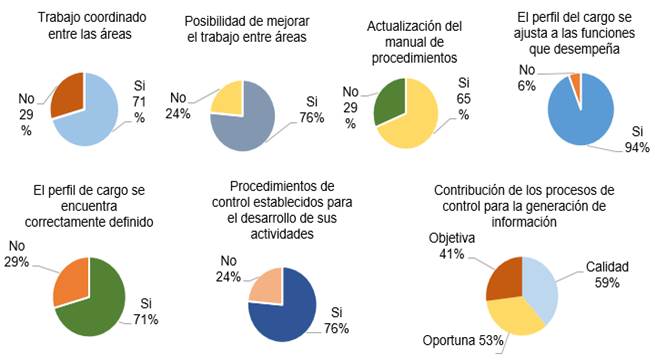

En relación con este elemento, se consultó la existencia de un trabajo coordinado entre áreas, en este sentido, el 71% del personal respondió de manera positiva, en tanto que, el 24% considera una posibilidad de mejora, (ver figura 1), adicional a ello, se debe precisar que en el año 2020 se realizaron las actividades laborales optando por la modalidad de teletrabajo con la finalidad de salvaguardar la salud física de los funcionarios, por esta razón, la institución como medida de control ante el cambio de modalidad de trabajo solicitó al personal la presentación de planificaciones e informes de manera semanal.

Considerando lo mencionando en el párrafo anterior, se puede decir que la institución para continuar con sus actividades acató las medidas dispuestas a nivel nacional para implementar teletrabajo, permitiéndole con ello dar continuidad a sus actividades diarias, si bien es cierto que el resultado obtenido en la consulta efectuada sobre el trabajo coordinado entre áreas alcanzó un 71%, (ver figura 1), esto no implica que el personal esté motivado y exista una comunicación efectiva, por lo tanto, se puede inferir en la necesidad de mejorar el componente de dirección.

Organización: este elemento comprende la asignación de los recursos humanos y económicos que se requieren para desarrollar el trabajo con la finalidad de alcanzar los objetivos previstos.

En este sentido, el 94% del personal encuestado considera que el perfil de su cargo se ajusta a las funciones que desempeña y el 71 % indica que este se encuentra definido de forma correcta, (ver figura 1). Por otra parte, en los resultados de la consulta realizada sobre la necesidad de actualizar el manual de procedimiento, se obtuvo que, el 65% de los funcionarios sugiere su actualización (ver figura 1). Considerando los aspectos mencionados, se puede deducir que existe la necesidad de mejorar este elemento para lograr que los procedimientos estén en correspondencia con las necesidades actuales y los cambios institucionales.

Control: este elemento consiste en verificar que las actividades que se desarrollan estén alineadas con los objetivos establecidos, en este sentido, la unidad de estudio realiza procesos de control de sus recursos financieros, materiales y tecnológicos, los que son evaluados de forma anual.

Por otro lado, los resultados obtenidos en la encuesta sobre los procedimientos de control establecidos para el desarrollo de las actividades del personal determinan que solo el 76% de los funcionarios conoce los procedimientos y estos han contribuido a que la información proporcionada durante la pandemia sea de calidad (59%), oportuna (53%) y objetiva (41%), no obstante, el 24% de encuestados desconoce de los procedimientos de control implementados (ver figura 1).

Al reconocer que la institución ejecuta procesos de control y que son evaluados de manera anual, se pueden inferir que existe una afectación en este elemento, debido a que, al realizar evaluaciones una vez al año y al existir un porcentaje alto de personas que desconoce los procesos de control implementados, pueden existir inconvenientes para implementar de manera oportuna las medidas preventivas y correctivas, tanto en los procesos que se ejecutan de manera recurrente como en aquellos que son implementados en el desarrollo de actividades emergentes.

Sobre la base de los resultados alcanzados y descritos, se evidencia que existe una necesidad de mejorar la Gestión Administrativa de la UNAE-EP a efecto de perfeccionar aquellos aspectos que sufrieron una afectación negativa, debido a los cambios que generó la pandemia en el año 2020 y que en la actualidad siguen afectando el desarrollo de las actividades institucionales y que son inherentes a la gestión administrativa.

Figura 1.

Resultados alcanzados en la encuesta.

PROPUESTA

El presente apartado tiene por objetivo diseñar actividades de monitorización continúa relacionadas con el sistema de control interno de la UNAE-EP para el mejoramiento de la Gestión Administrativa. La propuesta se basada en el modelo COSO I, en el que se vincula las actividades de monitorización del sistema de control interno con los principales procesos que comprenden la gestión administrativa.

Objetivos de control interno:

- Motivar el cumplimiento de las disposiciones legales establecidas por la Contraloría General del Estado.

- Actualizar la normativa interna correspondiente a manual de procesos y manual de funciones con la finalidad de que se ajusten a las necesidades actuales de la empresa.

- Garantizar la razonabilidad y confiabilidad de la información administrativa y financiera.

- Salvaguardar la documentación y los activos.

- Promover el uso eficiente de los recursos humanos y materiales.

Mapa de riesgos: Es importante que en la institución se realice un mapeo de riesgos que permita determinar el estado en el que se encuentran los mecanismos de control y determinar la probabilidad de impacto u ocurrencia de un evento no planificado que puede incidir en la eficiencia de la organización, por lo tanto, el desarrollo y la ejecución de este posibilita identificar las actividades requeridas para mejorar el control interno. La tabla 4 muestra la propuesta del mapa de riesgo.

|

Tabla 4 Mapa de riesgos.

|

|||||

|

Procedimiento |

Objetivos |

Riesgo |

I |

P |

VTR |

|

Control interno |

Motivar el cumplimiento de las disposiciones legales establecidas por la Contraloría General del Estado.

|

Incumplimiento de las disposiciones legales. |

4 |

2 |

|

|

Sanciones por no acatar las disposiciones legales. |

4 |

1 |

|

||

|

Personal que aplica de forma inadecuada el sistema de control interno. |

4 |

3 |

|

||

|

Personal que desconoce las disposiciones legales. |

2 |

3 |

|

||

|

Actualizar el manual de procesos con la finalidad de que se ajuste a las necesidades actuales de la empresa.

|

Deficiencia en la ejecución de los procesos. |

4 |

3 |

|

|

|

Reiteración en la ejecución de actividades para llevar a cabo un proceso. |

1 |

5 |

|

||

|

Procesos inconclusos. |

3 |

3 |

|

||

|

Procesos realizados sin un análisis previo de las necesidades que tiene la empresa. |

4 |

5 |

|

||

|

Garantizar la razonabilidad y confiabilidad de la información administrativa y financiera. |

Desconocer los avances en la consecución de los objetivos y metas. |

4 |

3 |

|

|

|

Proporcionar información incorrecta a entidades externas. |

5 |

3 |

|

||

|

Perdida de la credibilidad de la institución. |

5 |

3 |

|

||

|

Tomar decisiones con base en información poco razonable. |

4 |

4 |

|

||

|

Salvaguardar la documentación y los activos.

|

Traspapelar información. |

5 |

2 |

|

|

|

Tentaciones de hurto. |

5 |

3 |

|

||

|

Perdida intencional de documentación comprobatoria de ingresos y gastos. |

5 |

3 |

|

||

|

Archivos sin un espacio físico adecuado para la conversación de la documentación. |

3 |

3 |

|

||

|

Promover el uso eficiente de los recursos humanos y materiales. |

Registro incorrecto del ingreso. |

4 |

3 |

|

|

|

Alterar costos y gasto implicados en el egreso. |

5 |

3 |

|

||

|

Uso inadecuado de los recursos. |

4 |

3 |

|

||

|

Evaluar la eficiencia del empleado de forma inadecuada. |

2 |

4 |

|

||

|

Impacto (I)= 1=Insignificante, 2=Leve, 3=Moderado, 4=Grave, 5= Catastrófico Probabilidad (P)= 1= Muy improbable,2=Improbable, 3=Probable, 4= Más que probable, 5=Muy probable Valor total del riesgo (VTR)=(Rojo) Alto: entre 10 y 8, (Amarillo) Medio: entre 6 y 7 (Verde) Bajo: Entre 2 y 5 |

|||||

Matrices de actividades: se propone las siguientes actividades de monitorización continua al plan estratégico, plan operativo, presupuesto, talento humano y compras, procesos que conforman la Gestión Administrativa, por lo que, en las tablas 5, 6, 7 , 8 y 9 se detalla la acción de control, el riesgo por incumplimiento y el medio de verificación.

Tabla 5.

Actividades de monitorización continua: plan estratégico.

|

Acción de Control |

Riesgo por incumplimiento |

Medio de verificación |

|

Verificar de forma semestral la realización del análisis situacional de la institución tanto del entorno externo e interno. |

Enfrentarse a eventos del entorno de manera sorpresiva. Desconocer la situación en la que se encuentra la empresa. |

Informes de análisis de situación institucional. |

|

Evaluar de forma semestral el avance en el cumplimiento de los objetivos estratégicos |

Incumplimiento de los objetivos estratégicos. Valorar de forma tardía las acciones a implementar para el cumplimiento de los objetivos. |

Informes que contengan indicadores de avances de los objetivos. |

|

Verificar de forma trimestral el desarrollo del plan de acción.

|

Desconocer las acciones a implementar para la consecución de los objetivos. Realizar acciones desvinculadas al cumplimiento de los objetivos. |

Informes que contengan los avances en el desarrollo del plan de acción |

|

Valorar la implicación de la misión, visión y valores institucionales en la consecución de los objetivos. |

Objetivos estratégicos que no concuerdan con el propósito de la empresa.

|

Informes de reuniones de trabajo que incluya un análisis de los objetivos estratégicos orientados hacia la misión, visión y valores |

|

Verificar la socialización del plan estratégico de la empresa. |

|

Informe que contenga días y métodos utilizados para realizar la socialización del plan estratégico. |

|

|

||

Tabla 6.

Actividades de monitorización continua: plan operativo.

|

|

||

|

|

||

|

Acción de Control |

Riesgo por incumplimiento |

Medio de verificación |

|

Evaluar de forma trimestral las metas en el plan operativo. |

Incumplimiento en las metas. Desconocer el porcentaje de avance del cumplimiento de las metas. |

Informe que contenga indicadores de cumplimiento de metas. |

|

Valorar que las actividades propuestas en el plan operativo procuren la consecución de los objetivos. |

Realizar actividades que no contribuyan a la consecución de los objetivos. Incumplimiento en los objetivos. Desperdicios de recursos humanos y materiales en la ejecución de actividades que no generan valor. |

Actas de reuniones mensuales que contengan las principales acciones a llevar a cabo para alcanzar los objetivos. |

|

Comprobar de forma trimestral que el presupuesto se ejecute acorde a lo planificado. |

Falta o exceso de recursos. Incumplimiento en la ejecución de los recursos. Desviación de recursos |

Informe que contenga el cronograma de ejecución del presupuesto. |

|

Valorar la incidencia de las actividades realizadas en beneficio de la comunidad. |

Realizar actividades que no contribuyen a la comunidad. Proporcionar servicios que no beneficien a la comunidad |

Informe de las evaluaciones realizadas a los usuarios sobre el servicio prestado. |

|

Verificar que los resultados alcanzados sean los esperados. |

Realizar actividades que no contribuyeron a alcanzar la visión de la institución. Desconocer el impacto de los resultados alcanzados en la consecución de la misión institucional. |

Informe del análisis realizado sobre los principales resultados alcanzados y su contribución en la consecución de la misión y visión institucional. |

|

Tabla 7. Actividades de monitorización continua: presupuesto de operación.

|

||

|

|

||

|

Acción de Control |

Riesgo por incumplimiento |

Medio de verificación |

|

Evaluar semestralmente el cumplimiento del proceso de presupuesto de operación. |

Distorsión en el proceso. Proceso no acorde a las necesidades operacionales. |

Informes de actualizaciones del presupuesto de operación. |

|

Valorar las acciones realizadas para el cumplimiento de la proyección de ingresos por autogestión. |

Perder el control del ingreso percibido por autogestión. Incertidumbre con el tiempo en el que ingrese el recurso. Ejecutar acciones que no contribuyan al cumplimiento de la proyección de ingresos por autogestión. |

Cédulas presupuestarias de ingresos. Informe sobre las acciones ejecutadas para cumplir con el presupuesto establecido en ingresos por autogestión.

|

|

Controlar que el recurso ejecutado este acorde con lo planificado. |

Distorsión entre los recursos disponibles y planificados. Uso indebido de recursos. |

Informes de cumplimiento de indicadores. |

|

Vigilar que las asignaciones presupuestarias estén acordes a las necesidades. |

Desviación de recursos.

|

Proformas solicitadas a proveedores. Informes de análisis de costos. |

|

Verificar que el presupuesto se cumpla en las fechas previstas. |

Incumplimiento en la ejecución del presupuesto. |

Informes que contenga fecha de ejecución e indique la fecha de planificación. |

|

|

||

|

|

||

|

Tabla 8. Actividades de monitorización continua: talento humano.

|

||

|

Acción de Control |

Riesgo por incumplimiento |

Medio de verificación |

|

Verificar las actualizaciones en las políticas para la selección y contratación de personal. |

Contratación de personal sin preparación adecuada. Contratación de personal en exceso. |

Informes sobre la actualización de las políticas para selección y contratación de personal Informes que indiquen en porcentaje la rotación de personal. |

|

Verificar la existencia de bases de datos con archivo maestro de personal, relaciones de funcionarios y directivos. |

Contratación de personal con irregularidades o conflictos de interés o personales. |

Archivo maestro de personal. |

|

Verificar el cumplimiento de las policitas escritas para la selección y contratación de personal. |

Contratación de personal con perfil diferente a las funciones que desempeñará en la institución. |

Manual de selección de personal. Manual de funciones.

|

|

Verificar de forma periódica las aprobaciones requeridas para transferir responsabilidades. |

La reestructuración y el cambio de las asignaciones de los empleados pueden interrumpir la segregación de funciones. Implementación de procedimientos para evitar los controles establecidos. Cambio en el flujo de información que puede ser compartida con personas que no deberían disponer de esta. |

Formas estándar para transferir responsabilidades.

|

|

Análisis del plan de capacitaciones. |

Capacitaciones que no aporten al cumplimiento de los objetivos de la institución. Desperdicios de recursos materiales y humanos. Deficiencias en la ejecución de las actividades por el ingreso de personal nuevo que desconoce aspectos inherentes a la empresa. |

Plan de capacitaciones Informes que incluyan el nombre de la capacitación, el tiempo y la incidencia en la consecución de los objetivos de la empresa. |

|

|

||

|

Tabla 9 Actividades de monitorización continua: compras. |

||

|

Acción de Control |

Riesgo por incumplimiento |

Medio de verificación |

|

Controlar la ejecución de los procedimientos definidos para agregar, modificar o eliminar información de las bases de datos de las compras realizadas. |

Realizar el proceso de compras sin tener una seguridad razonable en el respaldo de la información. |

Manual de procedimiento de compras. |

|

Alteración de la información con el fin de ocultar acciones de fraude. |

Autorizaciones realizadas en el sistema para realizar el proceso de compras. |

|

|

Vigilar el cumplimiento de las políticas escritas en las que se establecen claramente los criterios de compra. |

Retrasos en las compras debido a la omisión de documentos. |

Políticas de compras. |

|

Problemas asociados a la práctica que conllevan a anular el proceso por no cumplir con las políticas establecidas. |

Manual de procedimiento de compras. |

|

|

Inspeccionar de manera periódica las formas usadas para realizar los procesos de compras con la finalidad de cerciorarse de que estén completos y autorizados. |

Identificación de hallazgos de forma tardía. |

Documentos habilitantes para realizar el proceso de la compra. |

|

Comparación constante de los procedimientos reales en relación con los automatizados y la documentación de aprobación respectiva. |

Problemas en el procesamiento de transacciones. |

Sistema informático. |

|

Desembolsos por cantidades equivocadas o en forma fraudulenta |

Documentos Habilitantes |

|

|

Evaluar los informes de preparación y análisis sobre variaciones de los precios de compra. |

Pagar los servicios a precios no autorizados |

Informes sobre variaciones en los precios de compra. |

|

|

||

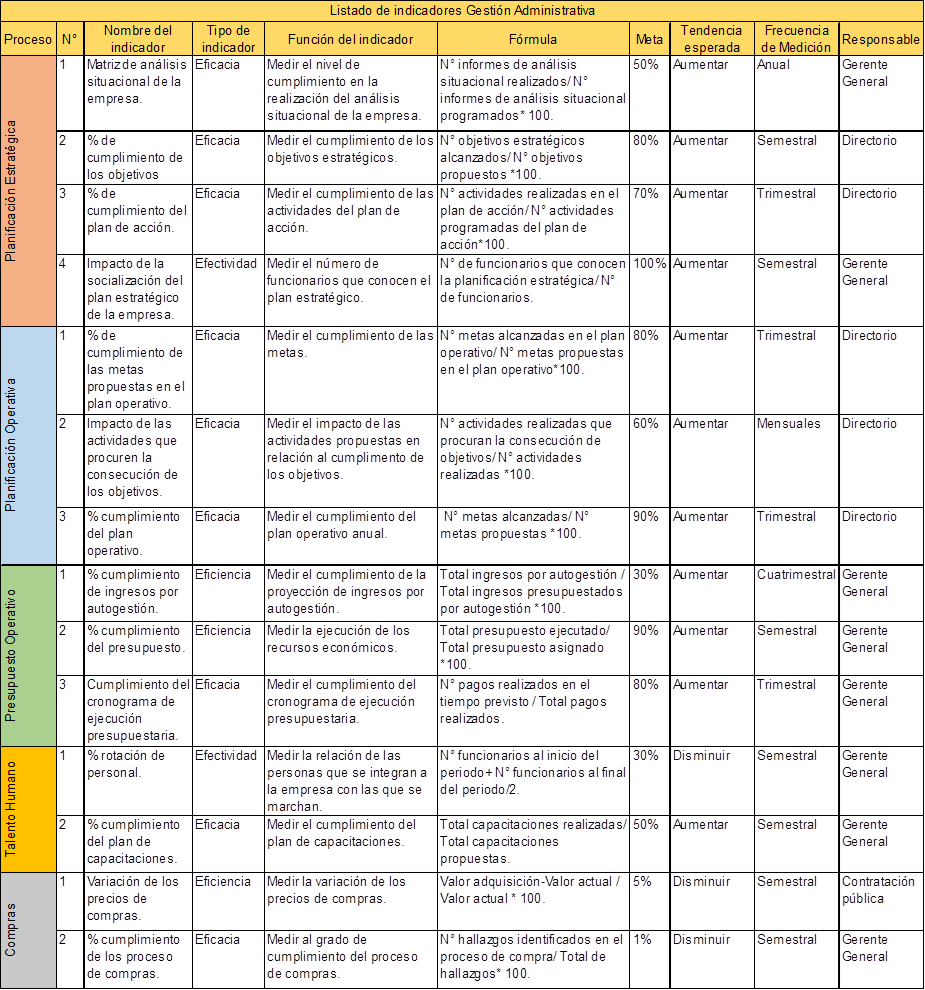

Indicadores relacionados a la Gestión Administrativa

La figura 2 muestra un conjunto de indicadores estructurados como un referente para medir la gestión administrativa de los procesos de: planificación estratégica; planificación operativa; elaboración de presupuestos; talento humano y compras, que están orientados a la evaluación de las actividades propuestas para un seguimiento continuo de los sistemas de control interno que permita disponer y difundir información oportuna y confiable sobre la gestión del sector con la finalidad de tener una seguridad razonable en el cumplimiento de los objetivos, y, sustente la toma de decisiones.

Figura 2.

Lista de indicadores Gestión Administrativa.

CONCLUSIONES

Las IES ecuatorianas del sector público, con base en su autonomía responsable, crean bajo resolución del máximo organismo universitario empresas públicas con la finalidad de que sean un apoyo en aspectos administrativos y desarrollen actividades económicas. Estas empresas públicas se han incrementado, pese a ello, no logran generar ingresos adicionales que les permita alcanzar una independencia económica.

El control interno es un proceso integral que comprende el conjunto de métodos y procedimientos que adoptan las organizaciones para salvaguardar sus activos y documentación relevante; asegurar la confiabilidad de la información; promover la eficiencia operativa; fomentar el cumplimiento de las leyes, normas y políticas prescritas; y, proporcionar una seguridad razonable en el cumplimiento de los objetivos institucionales.

El proceso administrativo constituye, según lo manifiesta (Santillana-González, 2015) una de las opciones más representativas para el tratamiento de los tipos y características relativas al control, por lo que, la presente investigación vincula los componentes del control interno con los elementos de la gestión administrativa con el propósito de que las instituciones públicas puedan mejorar la gestión.

Los resultados alcanzados en la investigación indican que la pandemia de COVID-19 afectó los elementos de planificación, dirección, organización y control que comprenden la gestión administrativa de la UNAE-EP, en este sentido, se evidencia la necesidad de mejorar los elementos inherentes a la gestión para que pueda alcanzar los objetivos propuestos.

Por lo tanto, es relevante que la empresa pública ejecute acciones de control a los principales procesos que comprenden la gestión administrativa, siendo estos: planificación estratégica, planificación operativa, presupuesto, talento humano y compras, para valorar los riesgos, tener una seguridad razonable en el logro los objetivos e identificar oportunamente las medidas preventivas y correctivas de los procesos, de tal manera que, pueda afrontar los cambios del entorno y reducir el impacto negativo provocado por acontecimientos externos que afectan a la generación de recursos económicos por autogestión.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A la Universidad Católica de Cuenca; por motivar el desarrollo de la investigación.

REFERENCIAS CONSULTADAS

Alfonso-Ibáñez, M. (2020). Repensar la acción pública local desde nuevos modelos de gestión [Rethinking local public action from new administrative]. REAFLA(14), 49-68. https://doi.org/10.24965/reala.i14.10808

Asamblea Nacional. (2010). Ley Organica de Educación Superior [Organic Law of Higher Education]. Ecuador. Recuperado de https://n9.cl/8054r

Asamblea Nacional. (2014). Ley Orgánica de Empresas Públicas [Organic Law of Public Companies]. Recuperado de https://n9.cl/e4du

Banco Bilbao Vizcaya Argentaria (BBVA). (2021). ¿Cuál es la diferencia entre sustentabilidad y sostenibilidad? [What is the difference between sustainability and sustainability?] Recuperado de https://n9.cl/kwwzn

Campuzano, J., Uriguen Aguirre, P. A., Chávez Cruz, G. J., Bejarano Copo, H. F., & Betancourt Gonzaga, V. (2018). Origen, evolución y realidades de las empresas públicas universitarias en el Ecuador [Origin, evolution and realities of public university companies in Ecuador]. INNOVA Research Journal, 3(8.1), 186-196. https://doi.org/10.33890/innova.v3.n8.1.2018.780

Comisión Económica para Ámerica Latina y el Caribe (CEPAL). (2021). Panorama Fiscal de América Latina [Fiscal Panorama of Latin America]. (CEPAL, Ed.) Recuperado de CEPAL: https://n9.cl/0i8t

Contraloría General del Estado. (2009). Normas de control interno para las entidades, organismos del sector público y personas jurídicas de derecho privado que disponga de recursos públicos [Internal control standards for entities, public sector bodies]. Ecuador. Recuperado de https://n9.cl/w9ntm

Estupiñan-Gaitán, R. (2015). Control Interno y fraudes analisis de informe coso I, II, III con base en los ciclos transaccionales [Internal Control and fraud report analysis I, II, III based on transactional cycles] (Tercera ed.). Bogotá, Colombia: Ecoe Ediciones Ltda. Recuperado de https://n9.cl/vgzrj

Fundación Ciudadanía y Desarrollo (FCD). (2020). Corruption Perception Index Ecuador 2020. Recuperado de https://n9.cl/zpz6o

González-Calle, F. (2017). Las empresas públicas en el Ecuador: su situación jurídica y su régimen laboral [Public companies in Ecuador: their legal situation and their labor regime]. Quito, Ecuador: Universidad de Cuenca. Recuperado de https://n9.cl/fgjq4

Hernández , R., et al. (2014). Metodología de la Investigación [Investigation methodology] (Sexta ed.). México: McGraw-Hill/Interamericana Editores, S.A. De C.V.

Instituto Nacional de Estadísticas y Censos (INEC). (2021). Boletín técnico de resultados de la encuesta nacional multiproposito de hogares [Technical Bulletin of Results of the National Multipurpose Household Survey]. Quito, Ecuador. Recuperado de https://n9.cl/djgz0

Isaza-Serrano, A. (2018). Control Interno y Sistema de Gestión de Calidad [Internal Control and Quality Management System]. Bogotá, Colombia: Ediciones de la U. Recuperado de https://n9.cl/wdbz5i

Latinobarometro. (2020). Confianza en el Gobierno [Trust in the Goverment]. Encuestas, Providencia Santiago. Recuperado de https://n9.cl/crbqg

Marquez-Arcila, R. (2018). Auditoría Forence [Forence Audit] (Primera ed.). (IMCP, Ed.) México. Recuperado de https://n9.cl/9awtx

Miño–Cascante, G., Roldan–Ruenes, A., & Moreno–García, R. R. (2015). La gestión de empresa públicas universitarias en el Ecuador [The management of public university companies in Ecuador]. Anuario Facultad De Ciencias Económicas Y Empresariales, 1, 3–20. Recuperado a partir de https://anuarioeco.uo.edu.cu/index.php/aeco/article/view/541

Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (UNESCO). (2020). La educación en tiempos de la pandemia de COVID-19 [Education in times of the COVID-19 pandemic]. Santiago: CEPAL. Recuperado de https://n9.cl/b613e

Organización para la Cooperación y Desarrollo Económicos (OCDE). (2020). Impacto financiero del COVID-19 en Ecuador: Desafios y respuestas [Financial Impact of COVID-19 in Ecuador: Challenges and Responses]. (OCDE, Ed.) Recuperado de https://n9.cl/p61gb

Santillana-González, J. (2015). Sistemas de contol interno [Internal control systems] (Tercera ed.). México: Person Educación.

UNESCO. (2020). Comisión Internacional sobre los Futuros de la Educación.2020. La educación en un mundo tras la COVID [International Commission on the Futures of Education 2020. Education in a post-COVID world]. Paris. Recuperado de https://n9.cl/xcg3q

Universidad Tecnológica Equinoccial (UTE). (2018). La calidad del servicio al cliente en el sector público se investiga en la UTE [customer service quality in the public sector is investigated at UTE]. Recuperado de https://n9.cl/uo2p3

©2022 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/).