http://dx.doi.org/10.35381/i.p.v4i6.1826

Impacto financiero del COVID-19 en el sistema bancario ecuatoriano

Financial impact of COVID-19 on the Ecuadorian banking system

Janeth Patricia Toral-Chiriboga

janeth.toral.92@est.ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0003-2555-9057

Lenyn Geovanny Vásconez-Acuña

lenyn.vasconez@ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0001-9258-3255

Recibido: 15 de febrero 2022

Revisado: 10 de marzo 2022

Aprobado: 15 de mayo 2022

Publicado: 01 de junio 2022

RESUMEN

El COVID19 ha tenido un impacto directo en la economía mundial, afectando a diversos sectores, uno de los cuales es el sistema bancario, es por ello que el presente estudio tiene como objetivo evaluar los ingresos y gastos operativos de la banca ecuatoriana a través del modelo CAMEL para la determinación de su desempeño financiero. Esta investigación se realizó mediante investigación descriptiva y la revisión bibliográfica, análisis de estados financieros y entrevistas a representantes del Banco Pichincha y Banco del Austro. De los resultados obtenidos, es notorio que los bancos manejaron capital propio para mantener la liquidez, se evidenció el bajo crecimiento de la cartera y de los depósitos. Por el confinamiento, la industria bancaria invirtió en el uso de canales virtuales teniendo un nivel alto de afectación de costos y gastos durante la pandemia, provocando que los resultados económicos disminuyeran durante el año 2020.

Descriptores: Economía; instituciones financieras; finanzas. (Tesauro UNESCO).

ABSTRACT

The COVID19 has had a direct impact on the world economy, affecting various sectors, one of which is the banking system, which is why this study aims to evaluate the operating income and expenses of Ecuadorian banks through the CAMEL model to determine their financial performance. This research was conducted through descriptive research and literature review, analysis of financial statements and interviews with representatives of Banco Pichincha and Banco del Austro. From the results obtained, it is notorious that the banks managed their own capital to maintain liquidity, the low growth of the portfolio and deposits was evidenced. Due to the confinement, the banking industry invested in the use of virtual channels having a high level of cost and expense affectation during the pandemic, causing the economic results to decrease during the year 2020.

Descriptors: Economy; financial institutions; finance. (UNESCO Thesaurus).

INTRODUCCIÓN

El COVID-19 tuvo un impacto directo en la economía a nivel mundial, como lo explica un estudio realizado por la (CEPAL, 2020), el cual detalla que América Latina y Centroamérica obtuvieron una disminución de ingresos en sus empresas, ocasionando que no cumplieran con las obligaciones salariales y financieras, denotando que los sectores más afectados fueron el comercio, hoteles y restaurantes. Por su parte, (Álvarez-Mejía, 2020) concuerda con la caída de estos sectores, quien incluye además a los sectores de transporte, almacenamiento y la manufactura.

El sistema bancario también afrontó esta crisis, dado que tuvieron que reestructurar sus créditos mediante el refinanciamiento y diferimiento de cuotas, originando un aumento en la cuenta de provisiones, debido a la recesión económica. Esta situación se vivió a escala internacional, (Kohlmann, 2020) lo demuestra en su investigación, donde concluye que los bancos europeos por la crisis y por la implementación de las medidas macroeconómicas manejaron pérdidas crediticias de más de 400 millones de euros y un gran número de bancos presentaron ganancias mínimas.

Los autores (Klynveld et al. 2020) y (Menz-Queirolo, 2021) en sus análisis coinciden en que la pandemia causó limitaciones frente a las actividades económicas, lo que originó expectativas nulas de crecimiento durante los últimos meses del año 2020, teniendo impacto en todos los países, con un mayor efecto en los que se encuentran en vías de desarrollo, como sucedió en América del Sur donde el producto interno bruto (PIB) cayó en promedio un 8%, con valores significativos en Argentina, Brasil, Ecuador y Perú.

Ecuador antes de la emergencia sanitaria presentaba una estructura limitada para el desarrollo, debido a que no mantenía instrumentos de liquidez, de ahorro, ni financiamientos suficientes y los beneficios petroleros y tributarios ya se encontraban en decadencia (Arévalo & Alvarado López, 2020). Bajo estas circunstancias fue uno de los países más afectados durante esta crisis, como lo mide resalta el estudio realizado por el (Banco Central del Ecuador, 2020) mismo que indica que la economía ecuatoriana presentó resultados negativos durante el segundo trimestre del año 2020 con una disminución del PIB del 12,4% con relación al año anterior.

El reporte incluye, además, la situación de los servicios financieros, demostrando una disminución del 43,7% con relación a los créditos, representando 1.7 millones de dólares. Es notoria la reducción de ingresos empresariales y personales, producto de la falta de empleo y cierre de negocios, lo que conlleva, al incumplimiento de las obligaciones monetarias, por ello, la Junta de Política y Regulación Monetaria y Financiera a través de sus resoluciones ofreció alternativas para aliviar a los deudores, determinando lineamientos para que las instituciones financieras afronten la crisis sin poner en riesgo su liquidez (Vallejo-Ramírez et al., 2021).

Por lo expuesto, se plantea el siguiente problema científico: ¿cuáles son los determinantes del desempeño financiero del sistema bancario del Ecuador bajo el contexto de la COVID-19?; por consiguiente, el objetivo es evaluar los ingresos y gastos operativos de la banca ecuatoriana a través del Modelo CAMEL, para la determinación de su desempeño financiero bajo el contexto de la COVID-19.

Referencial teórico

Desempeño financiero de la banca

Los bancos son intermediarios entre personas que manejan grandes sumas de dinero y quienes sus recursos no son suficientes para financiar sus operaciones, por lo que la banca brinda sus activos financieros para mantener la estabilidad de la economía de sus clientes, cumpliendo diversas funciones tales como atraer y promover el ahorro, facilitar el comercio de producto básicos y servicios; administrar los métodos de pago y perseguir el crecimiento económico de la población (Ordóñez-Granda et al., 2020).

Según el Código Orgánico Monetario y Financiero el sistema financiero del Ecuador está integrado por el sector público, sector privado y sector de economía popular y solidaria, existiendo una mayor segmentación en la banca privada, que comprende bancos múltiples y bancos especializados, servicios financieros y servicios auxiliares, estos se encuentran regulados y supervisados por la Superintendencia de Bancos (SB). Además, el (Código Orgánico Monetario y Financiero, 2014) define:

Al banco múltiple como

la entidad que opera en dos o más segmentos de crédito, al banco especializado como

la entidad que tiene operaciones autorizadas en un segmento de crédito. A los servicios

financieros, como almacenes generales de depósito, casas de cambio y

corporaciones de desarrollo de mercado secundario de hipotecas y los servicios

auxiliares, son el software bancario, transaccionales, transporte de especies

monetarias y de valores, pagos, cobranzas, redes y cajeros automáticos,

contables y de computación. (p.29).

Entendiendo al desempeño financiero como el nivel alcanzado en un período operativo con respecto a las metas, estándares y criterios especificados (Hermuningsih et al. 2020), es decir, identifica las oportunidades de reestructuración operativa y financiera (García-Serna, 2003), logrando analizar el cumplimiento de los objetivos financieros, los factores que impiden o facilitan la gestión, y sus posibles resultados futuros (Rivera-Godoy & Ruiz-Acero, 2011).

La valoración de la industria bancaria se basa en el desempeño de herramientas técnicas como los indicadores financieros, los cuales se determinan a partir de los estados financieros y estos datos se comparan entre diferentes años y con estos resultados se verifica los logros y las nuevas medidas que deben implementarse (Da-Silva et al. 2017).

Dentro de este contexto, el método CAMEL es la metodología más utilizada por los bancos para determinar el desempeño y solvencia, permitiendo la evaluación de riesgos basándose en indicadores de suficiencia de capital, calidad de los activos, eficiencia en la gestión financiera, rentabilidad y riesgo de liquidez (Acevedo et al. 2019). Es decir, es una herramienta de control externo eficaz para evaluar la solidez de las instituciones financieras y es útil en la identificación de crisis financieras, por lo que mide riesgos (Becerra, 2021). En relación con este análisis, los indicadores de capital miden la proporción y el monto de la participación de los acreedores en el financiamiento de las instituciones, determinando el riesgo que asumen los accionistas, de igual manera evalúa la conveniencia o inconveniencia del endeudamiento.

Por su parte, el cálculo del índice de calidad de cartera es fundamental, ya que es ahí donde radica la mayor fuente de riesgo para estas instituciones, los indicadores relacionados con la calidad de la cartera en riesgo, la provisión para costos de crédito y la cobertura de riesgo. La rentabilidad tiene gran relación con este coeficiente, debido a que si la calidad de la cartera es deficiente provocará un efecto inverso en la rentabilidad, los indicadores para medir la eficiencia operativa son: rendimiento sobre los activos (ROA), retorno sobre el capital propio (ROE) y rendimiento de la cartera (Stauffenberg et al. 2003).

Cuando se habla de rentabilidad, también es importante mencionar la liquidez, dado que maneja una relación inversa, cuanto más líquido es un activo, menor es su rentabilidad. Definiendo a la liquidez como la capacidad para hacer frente a pasivos a corto plazo y poseer efectivo o activos que pueden ser convertidos en efectivo. En una institución financiera, la liquidez se evalúa por la capacidad para cumplir con las reservas mínimas con el fin de cubrir las necesidades de los depositantes, es decir, la liquidez se puede medir por la disponibilidad de fondos para hacer frente al pago de los depósitos a corto plazo (Tenesaca-Martínez et al. 2017).

De manera similar, (Garzozi-Pincay et al., 2017), definen a los indicadores de liquidez como la capacidad que tienen los bancos para atender los requerimientos de encaje, entendiéndose por encaje bancario al porcentaje de los depósitos que debe mantenerse, sin utilizarlo para realizar sus actividades de intermediación, con el objetivo de dar respuesta a las necesidades de caja de sus depositantes de manera oportuna y otorgar todas las solicitudes de créditos requeridos.

Eficiencia y productividad del sistema financiero durante el COVID-19

Los bancos privados del Ecuador debieron tomar distintas medidas para hacer frente a la realidad nacional, una de ellas fue la reestructuración crediticia consistiendo en el refinanciamiento y aplazamiento de los pagos. Asimismo, la creación de nuevos productos crediticios se vio como una estrategia fundamental para mitigar los efectos de las restricciones provocadas por la pandemia (Grupo FARO, 2020) y con ello mantener la continuidad en los flujos financieros en los hogares y aliviar la situación de los deudores ante este evento de fuerza mayor (Banco de desarrollo de América Latina, 2020). Debido a estas limitaciones del año 2020, el sistema financiero tuvo un mayor enfoque en el manejo de la tecnología, impulsado a recolectar, almacenar y analizar grandes volúmenes de datos, también conocidos como analítica de Big Data, proporcionando sistemas de gestión inteligente para mejorar la eficiencia operativa.

El Big Data permite procesar y analizar información para hacer predicciones para el futuro, ayudando a identificar a través del análisis de datos históricos de clientes, patrones de inversión, historial financiero e individuos, de modo que puedan encontrar las opciones adecuadas con respecto a cuentas, seguros y préstamos. A pesar de todos sus beneficios, también se manejan riesgos, refiriéndose a la capacidad de almacenamiento de la información y adicional el manejo de la información personal, provocando la falta de privacidad (Cueto-Vázquez, 2019).

Este

tipo de innovaciones, trajo oportunidades para el área contable, logrando tomar

mejores decisiones en las organizaciones, facilitando la búsqueda y retención

de nuevos clientes, otorgando acciones para mejorar la atención al cliente, y pronosticar

tendencias. Además, brinda una forma innovadora de controlar los

procesos, ya que la información que el Big Data aporta a la organización

es relevante y puede ser utilizada por los contadores para analizarla y

transformarla en información valiosa (Cisneros-Barrionuevo & Solís-Pluas, 2019).

Las nuevas tendencias permitieron a varios sectores mantenerse activos durante la pandemia. Sin embargo, una recuperación sólida requiere un sector bancario fuerte que sepa sobrevivir a las bajas tasas de interés y la baja rentabilidad (Ernst & Young Ecuador E&Y Cía. Ltda, 2020), por ello es importante evaluar la eficiencia y la productividad del sistema bancario, ya que esto ayudará a promover el desarrollo económico mundial (Peretto, 2016).

La eficiencia es una medida que compara los inputs empleados y los outputs obtenidos, refiriéndonos a inputs como todos los recursos necesarios para obtener un producto y outputs es el producto deseado (Peretto, 2016). En la aplicación al sector financiero, los ahorros de las personas, el capital (activos) y los gastos de personal son considerados como inputs, mientras que, los activos o pasivos que generan valor añadido como los ahorros y las ganancias financieras son los outputs (González-Bravo & Mariaca-Daza, 2010). Con lo que respecta a la productividad, (Navas-Figueroa, 2020) la define como el índice económico que relaciona la producción con los recursos empleados para obtenerla, es decir, output / input, producción obtenida por unidad insumo empleado en el proceso.

Ingresos bancarios provenientes del uso de efectivo y activos con grados de liquidez

Lo que respecta a las instituciones bancarias se puede decir que la mayor parte de ingresos los obtienen de los intereses cobrados por sus activos, en especial de los préstamos. Por su parte (Vega, 2020) detalla que los principales grupos de ingresos bancarios son: intereses y descuentos ganados, comisiones ganadas, utilidades financieras, ingresos por servicios, otros ingresos operacionales, otros ingresos, pérdidas y ganancias.

Desde otra perspectiva, la (Superintendencia de Bancos de la República Dominicana {SIB}, 2019) clasifica a los ingresos de la siguiente manera: productos financieros, otros productos operativos, productos no operativos y otros productos. El ingreso financiero es la utilidad obtenida de préstamos, inversiones, activos financieros y fondos interbancarios; al igual que las diferencias de cambio y de otros ingresos, siendo gran parte del flujo de ingresos financieros, generado por las actividades de los bancos

Según (Stein-Bronfman et al. 2014), las instituciones financieras producen ingresos operativos basados en dos actividades básicas; la primera por los intereses, correspondientes a la actividad crediticia, producto de la diferencia entre la tasa de interés de depósitos y la tasa de inversión de recursos; y, segundo, los ingresos distintos de intereses, derivados del desarrollo de actividades paralelas a la intermediación de recursos tales como servicios financieros, compraventa de divisas e inversión en instrumentos derivados, entre otros.

Desde el punto de vista de (Hernández-Salvador, 2014), el núcleo central de la actividad bancaria se centra en los denominados servicios pasivos, activos y de mediación. Las transacciones pasivas se refieren a recibir ahorros de los clientes a través de diversas fórmulas como cuentas corrientes, cuentas de ahorro, depósitos a plazo, mientras que, las transacciones activas consisten en invertir el capital y el dinero recibido de los clientes a través de una amplia gama de productos de financiamiento como préstamo, crédito, descuento de factura, entre otras, y finalmente, los servicios de intermediación facilitan el movimiento de fondos mediante transferencia bancaria, cobranza de giros, servicios de valores, pagos internacionales y demás servicios.

Además, señala, que las instituciones de crédito que reciben depósitos pagan intereses sobre los depósitos y estos valores se prestan a un tipo de interés superior al interés que se les paga, y el diferencial (ingresos financieros - costos de financiamiento) constituye el margen de intermediación. Entre otras operaciones que ofrecen a sus clientes están las comisiones provenientes de los servicios prestados, incluyendo giros, transferencias electrónicas, comercio exterior, confirmación de cheques, fideicomisos, cobranza, comisiones por un saldo mínimo de cuenta (Klynveld et al., 2020), las garantías, cartas de crédito y avales (Pico-Versoza & Coello-Yagual, 2018).

Adicional se tiene, los servicios financieros que se los pueden clasificar como básicos y como cargo máximo. Los básicos por su naturaleza son gratuitos como abrir una cuenta, ingresar dinero en la cuenta, consultar la cuenta, retirar efectivo a través del propio cajero del banco o un cajero automático, entre otras actividades, las cuales, no tiene costo para el cliente, por lo tanto, no hay ingresos para la organización. Por otra parte, están los servicios financieros con cargo máximo por los cuales las instituciones financieras cobran un valor económico, aquí se puede identificar los formularios de cheques, emisión de referencias bancarias, recibos de transferencia desde el exterior, plan de bonificación de tarjeta de crédito, cobro a comercios por consumos con tarjeta de crédito, crédito corriente, y otros (Arias-Ronquillo et al., 2018).

Composición, origen y asignación de los gastos financieros y operativos de la banca

Un gasto es la disminución de los beneficios económicos generados durante el período contable, ya sea en forma de salida o disminución del valor de los activos, o como resultado de incurrir o aumentar un pasivo, reduciendo el patrimonio. Dentro de esta definición se incluye las pérdidas como los gastos incurridos durante el funcionamiento normal de la entidad, entendiendo a las pérdidas como otros elementos que cumplen con la definición de gasto, que pueden o no resultar de las operaciones normales de la entidad (Superintendencia de Bancos de la República Dominicana {SIB}, 2019).

La (SB, 2021), en el catálogo único de cuentas reconoce a los gastos como utilidades devengadas, comisiones incurridas, pérdidas financieras, provisiones, gastos de operación, otras pérdidas de operación, otras comisiones y pérdidas, impuestos y distribuciones comprometidas por los empleados para el desarrollo de sus operaciones. Los intereses devengados se generan por el uso de los recursos recibidos del público en diversas formas, los intereses devengados por préstamos otorgados por instituciones financieras públicas o privadas, los intereses acumulados sobre valores en circulación y bonos convertibles en acciones por el emisor y los intereses. Adicional, la (SB, 2021), indica que las obligaciones con el público, están compuestas por los depósitos a la vista, operaciones de reporto, depósitos a plazo, depósitos de garantía y otros. En cuanto a, las obligaciones financieras, estas registran los intereses causados por créditos recibidos de instituciones financieras del país o del exterior y de entidades financieras del sector público.

Las comisiones, según la (Superintendencia de Bancos, 2021), se generan por la captación de recursos, líneas de crédito, uso de servicios, actividades aleatorias realizadas por organizaciones del sector financiero popular y solidario. Mientras que, las pérdidas financieras son el cambio en el valor razonable de los instrumentos financieros clasificados a valor razonable con cambios en el estado de resultados; así como la prima y los costos incurridos en la transacción deberán ser amortizados durante la vida remanente del instrumento. El monto de la pérdida atribuible al ejercicio en curso por la venta de una cartera de préstamos e inversiones, excluyendo acciones y participaciones, negociaciones de consumo por parte de emisores o administradores, administradores de tarjetas de crédito, arreglos de pago efectuados, entre otros. También registra la distribución de las primas pagadas por las compras de cartera y las pérdidas generadas por un fideicomiso mercantil constituido o por la entidad integrante del mismo.

El grupo de las provisiones registra la cantidad de dinero que la institución proporciona para proteger sus activos. Los gastos de operación son los costos incurridos para cobrar servicios de terceros, pago de impuestos, tasas, contribuciones, multas y amortización de activos fijos, amortización de cargos por mora y otros y honorarios de personal correspondientes al valor pagado a los empleados con salarios y otras prestaciones previstas en las leyes y reglamentos respectivos, así como las disposiciones relativas a las prestaciones sociales tales como décimo tercero, décimo cuarto.

Por último, la SB detalla que las depreciaciones reconocen la pérdida estimada de valor por uso, por su operación, obsolescencia técnica y tiempo que han permanecido en la institución. Las amortizaciones registran cada mes la porción de gastos diferidos, de acuerdo a los coeficientes señalados en el Reglamento general de aplicación del impuesto a la renta y la Ley de Régimen Tributario Interno en el caso de Ecuador. Por último, se tiene otros gastos, que son aquellos que no fueron detallados en las cuentas anteriores, como: costes incurridos por suministros diversos, financiación, mantenimiento y reparación.

METODOLOGÍA

La investigación se basó en un tipo descriptiva con diseño no experimental, dado que las variables de estudio no fueron modificadas, ya que se definieron aspectos del desempeño financiero, gastos e ingresos operativos y además fue explicativa porque permitió conocer la situación económica del sistema financiero. El estudio fue transeccional, puesto que los datos se obtuvieron dentro de un tiempo determinado.

Las técnicas de investigación que se usaron fueron la revisión bibliográfica, análisis de estados financieros y entrevistas aplicadas mediante una guía de preguntas, las cuales fueron valoradas por expertos y de estos resultados se aplicó el coeficiente de Cronbach teniendo como resultado un 0.8 de confiabilidad. Por último, como unidades de análisis se consideraron a los 24 bancos privados del Ecuador.

RESULTADOS

Para el análisis de la situación de los bancos privados del Ecuador durante la pandemia de COVID-19, fue necesario conocer la opinión de sus representantes sobre cómo sobrellevaron esta situación y en qué medida afectó a los resultados esperados. Para ello se aplicó una entrevista, donde las preguntas se relacionan con temas de liquidez, ingresos, eficiencia, productividad, cartera, rentabilidad, deudas y gastos.

Durante la pandemia, el sistema financiero utilizó sus propios recursos para mantener la liquidez, con el fin de asegurar el suministro completo y continuo de actividades y servicios financieros a los clientes, según expresa uno de los entrevistados. Al respecto, la (Red de Instituciones Financieras de Desarrollo y Equifax, 2020) señala en su investigación que gracias a la estabilidad, solvencia y liquidez que maneja el sistema financiero, pudo brindar un alivio a sus socios y clientes durante el COVID-19. Sin embargo, mantener la continuidad y liquidez de las entidades financieras requiere la recuperación de la cartera de inversiones y de los intereses de los préstamos, por lo que el proceso prolongado con un alto grado de recuperación puede afectar directamente el desempeño financiero de las entidades.

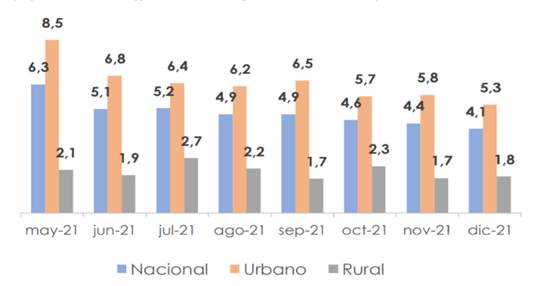

Refiriéndose a los créditos, el entrevistado comenta que se observa un alto riesgo de incobrabilidad, siendo resultado del confinamiento provocando que varias personas perdieran su trabajo y, por lo tanto, no generaron ingresos para cubrir sus gastos. El (Instituto Nacional de Estadística y Censos, 2022) indica que el desempleo en diciembre de 2021 a nivel nacional fue de 4,1%; para las zonas urbanas fue de 5,3%, mientras que, en las zonas rurales fue de 1,8% (ver figura 1).

Figura 1.Tasa de desempleo a nivel nacional y por área.

Fuente: Instituto Nacional de Estadística y Censos (2022).

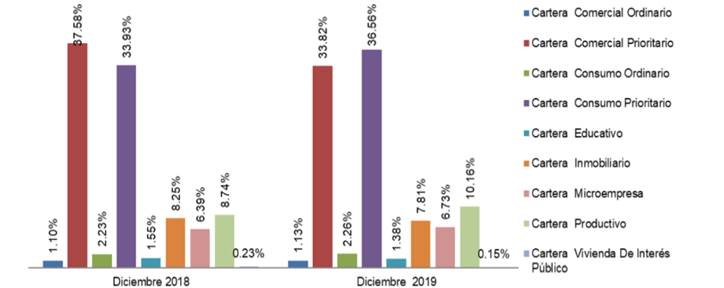

De igual manera, en el informe ejecutivo elaborado por (Cóndor-Pumisacho, 2020) representante de la Superintendencia de Bancos, indica que en diciembre de 2019, la cartera de la banca privada aumentó a $30.029,33 millones, 9,90% más que el nivel presentado en diciembre de 2018. Por categoría de actividad, que incluye comercio, manufactura y microcrédito, aumentó un 5,97% de 14622,01 millones a 15494,33 millones. Por lo tanto, se puede confirmar que, según la respuesta del entrevistado y la revisión bibliográfica, los bancos experimentaron inactividad durante la pandemia de COVID-19, siendo resultado de la caída de varios segmentos económicos (ver figura 2).

Figura 2. Cartera bruta por tipo de crédito, diciembre 2018 – diciembre 2019

Fuente: Dirección de Estudios y Gestión de la Información (2020).

En esta misma línea de contención de la crisis del COVID 19, se consultó sobre cuáles fueron las acciones que realizaron las instituciones financieras para no generar estrés financiero a sus clientes y estar alineados con las medidas gubernamentales, teniendo como respuesta que se llevaron a cabo conversaciones con los clientes para encontrar una solución, por ejemplo, la renegociación de condiciones de pago. Algunas de las medidas impuestas por el gobierno se detallan en la figura 3.

Figura 3. Medidas temporales frente al COVID-19.

Fuente: Superintendencia de Bancos. (2021).

Por otra parte, entre las estrategias implementadas por los bancos, está el fortalecimiento de los servicios bancarios tecnológicos, el cual permitió adaptarse durante esta crisis. A pesar de ello, existió una gran necesidad de promover el uso de canales virtuales. La industria bancaria continúa invirtiendo en tecnología para transformar la experiencia del cliente mediante el empleo adecuado de sus datos para brindar una experiencia más personalizada, asegurando de que sus datos se usen de manera justa, adecuada y transparente. El desafío será saber cómo liberar capital para financiar estas inversiones porque hay que mejorar la rentabilidad centrándose en la reducción de costos (Bellens et al. 2020). De hecho, la representante del Banco Pichincha asegura que el costo de implementar estas medidas aumentó debido a la publicidad efectuada.

En la entrevista se consultó sobre los costos y gastos incurridos durante la pandemia para determinar la afectación en las ganancias proyectadas, el representante del Banco del Austro indicó que fue en un porcentaje mínimo gracias a la correcta administración de los recursos, no obstante, el representante del Banco Pichincha manifestó que los costos y gastos fueron significativos durante el año 2020 frente al rendimiento.

Esta última afirmación tiene concordancia con los resultados dados por la (Asociación de Instituciones de Microfinanzas, 2020) en los cuales se detalla que los ingresos totales del sistema bancario aumentaron levemente en 0,28% en comparación con el período de junio de 2019 a junio de 2020, mientras que, los gastos aumentaron en 7,5%. Determinando que la reducción positiva en el desempeño se atribuye al incremento de los principales gastos como los intereses causados en los depósitos del público, las provisiones para los activos de riesgo bancarios, crédito e inversiones y a la disminución de los intereses ganados, ingresos por servicios, comisiones ganadas y otros ingresos (Ocaña & Amaya, 2020)

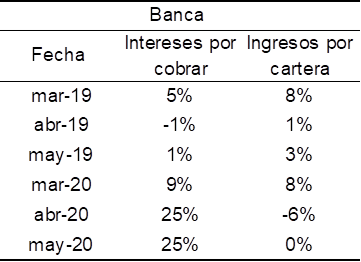

Además, al comparar las tasas de crecimiento mensual de los dos índices, intereses por cobrar y rendimiento de la cartera, en la figura 4 se observa que las cuentas por cobrar aumentaron mes a mes, mientras que, el rendimiento de la cartera disminuyó, debido a una ineficiente recuperación de cartera y a un impacto más débil de los ingresos (Red de Instituciones Financieras de Desarrollo y Equifax, 2020).

Tabla 1.

Tasas de crecimiento mensual.

Fuente: Red de Instituciones Financieras de Desarrollo y Equifax (2020).

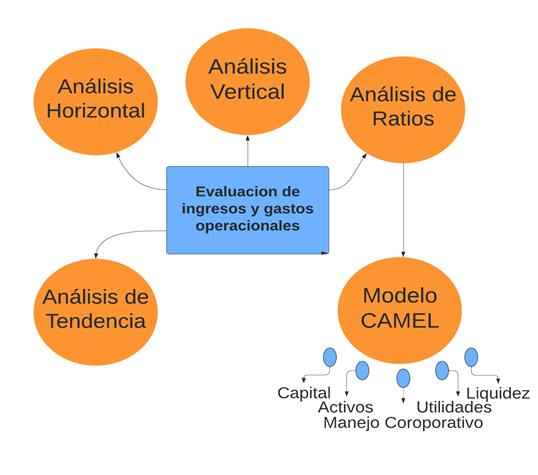

PROPUESTA

En el presente apartado se evaluará los ingresos y gastos operativos de la banca ecuatoriana a través del Modelo CAMEL, para la determinación de su desempeño financiero bajo el contexto de la COVID-19, para ello se ha planteado la estructura que se observa en la figura 4.

Figura 4. Evaluación de ingresos y gastos operacionales del sector bancario privado.

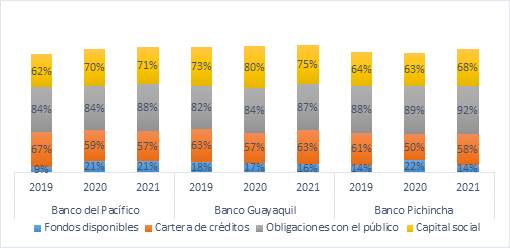

Según la Superintendencia de Bancos, la clasificación de las instituciones financieras privadas se da en diferentes segmentos: grandes, medianos y pequeños, esto considerando su participación en el mercado, por ello para efectuar esta propuesta se considera la información de las instituciones financieras privadas del Ecuador, que se encuentran en la clasificación de bancos grandes, encontrándose el Banco del Pacífico, Banco Guayaquil y Banco Pichincha.

En la figura 5 se presenta los resultados del análisis vertical y horizontal del estado de situación financiera, comparando los fondos disponibles con el total de activos, obteniendo que el Banco del Pacífico pasó del 9% al 21% del año 2019 al año 2020, y este último porcentaje se mantuvo para el año 2021; el Banco Pichincha aumentó de 14% al 22% y volvió a 14% en el año 2021, mientras que, el Banco Guayaquil permaneció en un promedio del 17%. Además, durante el año 2020, se puede notar que en todos los bancos existe un engrandecimiento de los depósitos de reserva, lo cual, permitió afrontar los retiros masivos de los bancos durante la pandemia.

Revisando la cartera de crédito, se observa que en los tres bancos hay una disminución del año 2019 al año 2020, en un promedio del 9%, no obstante, en el año 2021 se nota una recuperación en todos los bancos, a excepción del Banco del Pacífico.

Con referencia al capital social sobre el total de patrimonio, se dio una mayor participación de los accionistas, comparando el año 2019 con el año 2020, en el Banco del Pacífico existe un incremento del 9%, el Banco Guayaquil presenta un alza de un 7%, y el Banco Pichincha tuvo un aumento entre el año 2020 y año 2021, en un 5%.

Figura 5. Análisis vertical y horizontal del Estado de Situación Financiera.

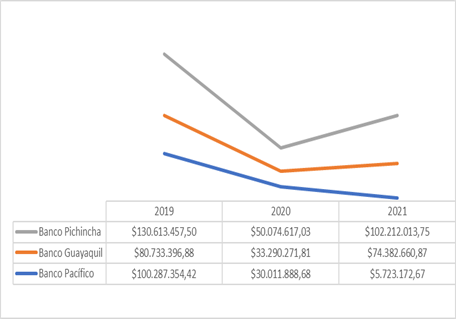

Respecto del estado de resultados, se puede observar que los rendimientos con referencia a las ventas disminuyeron, el Banco del Pacífico para el año 2020 presentó una utilidad menor en $ 70.275.465,74 en comparación con el año 2019 y esta tendencia sigue presentándose en el año 2021; el Banco Guayaquil muestra una disminución de $ 47.443.125,07 con relación al año 2019 y año 2020, y por último, el Banco Pichincha bajó sus resultados en $ 80.538.840,47, para estos dos últimos bancos la situación cambia en el año 2021, dado que, presentan un incremento de valores monetarios.

Este bajo rendimiento se da por la disminución de ingresos en un promedio del 3% durante los años de estudio y por el incremento en un 22% en promedio durante los años 2019,2020 y 2021 de los egresos financieros (ver figura 6).

Figura 6. Análisis vertical y horizontal del Estado de Resultados.

Con la aplicación del modelo CAMEL, se evaluó el capital, activos, manejo corporativo, utilidades y la liquidez de las instituciones bancarias, con el fin de determinar el desempeño financiero durante el año 2020.

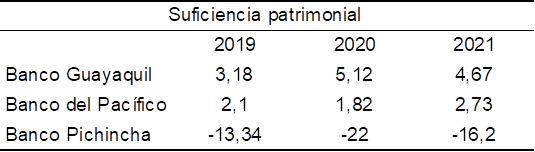

Indicador de capital: el Banco Guayaquil y el Banco del Pacífico tienen un indicador mayor a 1, esto significa que mantienen el capital suficiente para asumir resultados negativos, ya sea por un mal manejo administrativo o por riesgos financieros inesperados, como por ejemplo la pandemia del COVID-19. El Banco Pichincha presenta valores negativos, debido a que las cuentas que no generan interés no superan las provisiones y demás activos que si generan interés.

Tabla 2.

Modelo CAMEL- Indicador de Capital.

Fuente: Superintendencia de Bancos. (2021).

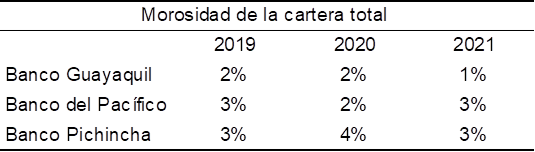

Índice de morosidad: si bien los valores de este indicador no son muy representativos y no tiene grandes variaciones de un año a otro, se puede observar que el Banco Pichincha en el año 2020 presenta el mayor valor en el índice de morosidad con un 4%, indicando que durante este período la recuperación de la cartera no fue la esperada.

Tabla 3.

Modelo CAMEL- Indicador de morosidad.

Fuente: Superintendencia de Bancos. (2021).

Manejo corporativo: de los resultados de gastos operativos sobre el total de los activos, se pueden observar que, en todos los bancos, durante los años 2019 y 2020, disminuyen en un 1% y este valor se mantiene durante el año 2021, indicando que en proporción fueron eficientes en el uso de los recursos. Sin embargo, al analizar los gastos operativos en relación con el margen financiero, se determina un incremento importante en todas las instituciones bancarias, denotando que no se dio un buen manejo administrativo, ya que una gran proporción del margen financiero se destinó a los gastos operacionales.

Por último, se tiene el indicador que evalúa los gastos de personal sobre el activo, el cual representa una disminución de un 1%, pudiendo ser por los despidos de personal que se dieron entre los años 2019 y 2020, y este porcentaje se mantuvo para el año 2021.

Tabla 4.

Modelo CAMEL- Indicador manejo corporativo.

Fuente: Superintendencia de Bancos. (2021).

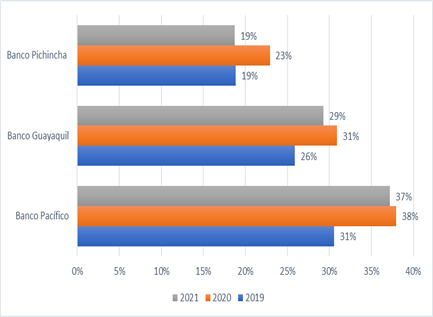

Rentabilidad: la rentabilidad sobre el patrimonio (ROE) en los resultados obtenidos durante el año 2019 y año 2020, en el Banco Guayaquil y Banco del Pacífico tienen una reducción en un 11%, mientras que, el Banco Pichincha en este mismo rango de tiempo pasa de un 12% a 4%, siendo un 8% menos, es decir, en todos los bancos no se obtuvo los réditos esperados con base en las inversiones dadas por los accionistas.

El indicador de rentabilidad sobre activos (ROA) tiene el mismo comportamiento que el rendimiento sobre patrimonio, dado que, existe una caída de estos porcentajes durante el año 2020 en todos los bancos, evidenciando el bajo crecimiento de la cartera y de los depósitos.

Tabla 5.

Modelo CAMEL- Indicador rentabilidad.

![]()

Fuente: Superintendencia de Bancos. (2021).

Liquidez: en este indicador se dividió los fondos disponibles para los depósitos a corto plazo, para determinar en qué proporción los bancos podrían responder a sus pasivos de corto plazo y evitar un posible pánico bancario. Durante el año 2020, en el inicio de la pandemia, el Banco que manejo mayor liquidez fue el Banco del Pacífico con un 36%, seguido por el Banco Pichincha con un 33%, y en tercer lugar se encuentra el Banco Guayaquil con un 28%, sin duda, los bancos fueron eficientes durante el año 2020. No obstante, en el año 2021, es notoria la disminución de la liquidez debido a que los ingresos en efectivos disminuyeron.

Tabla 6.

Modelo CAMEL- Indicador liquidez.

![]()

Fuente: Superintendencia de Bancos. (2021).

En general, el sector financiero en tiempos de pandemia utilizó un mayor porcentaje de capital, lo que supone más riesgo para los accionistas, esto debido a la disminución rentabilidad en el año 2020 por un aumento de la cartera crediticia y una disminución de liquidez.

CONCLUSIONES

Los bancos privados del Ecuador durante el año 2020 debieron tomar distintas medidas para hacer frente a la pandemia del COVID-19, una de ellas fue la reestructuración crediticia manteniendo la continuidad en los flujos financieros de los hogares y aliviando la situación de los deudores.

Debido a esta realidad nacional se analizó el desempeño financiero del sector bancario durante el año 2020, mediante la aplicación del modelo CAMEL evaluando la solidez financiera y gerencial e identificando los riesgos que enfrentaron los bancos durante este año.

En la evaluación, se detalla que el Banco Pichincha usó sus propios recursos para mantener la liquidez durante el año 2020, con el fin de asegurar el suministro completo y continúo de actividades y servicios financieros a los clientes, añadiendo, que todas las instituciones financieras requieren la recuperación de la cartera para que no se vea afectado el desempeño financiero.

Por otra parte, entre las estratégicas que implementaron los bancos, está el fortalecimiento de los servicios bancarios tecnológicos, el cual permitió adaptarse durante esta crisis. A pesar de ello, existió una gran necesidad de promover el uso de canales virtuales, provocando que el costo de implementar estas medidas aumente debido a la publicidad efectuada, es decir, se manejó un nivel alto de afectación de costos y gastos durante la pandemia.

Analizando los estados financieros de los Bancos del Pacífico, Banco Guayaquil y Banco Pichincha, se observó que la cartera de crédito disminuyó del año 2019 al año 2020, denotando una afectación, directa de la pandemia. Por lo tanto, la falta de ingresos provocó que una mayor participación de los accionistas, situación que se refleja en el indicador de capital social sobre el total de patrimonio, dado que en las tres instituciones este aumentó.

Los resultados indican que no se obtuvo los réditos esperados con base en las inversiones realizadas por los accionistas, evidenciando el bajo crecimiento de la cartera y de los depósitos.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A la Universidad Católica de Cuenca; por motivar el desarrollo de la investigación.

REFERENCIAS CONSULTADAS

Acevedo, A., Padra, D., & Fernández, H. (2019). Análisis del riesgo de quiebra de la banca comercial en Colombia – Una revisión mediante el Modelo CAMEL. [Failure risk analysis of commercial banks in Colombia - A review using the CAMEL model]. Revista Espacios, 40(11). https://n9.cl/tjad9

Álvarez-Mejía, R. (2020). Economía y banca de Honduras sufren los efectos de la pandemia [Honduran economy and banking system suffer the effects of the pandemic]. Recuperado de https://n9.cl/4zz3f

Arévalo, M. I., & Alvarado López, M. R. (2020). Posibles medidas de política económica en el contexto actual y post Covid-19: Caso Ecuador [Possible economic policy measures in the current and post Covid-19 context: The case of Ecuador]. Sur Academia: Revista Académica-Investigativa De La Facultad Jurídica, Social Y Administrativa, 7(14), 59–73. https://doi.org/10.54753/suracademia.v7i14.727

Arias-Ronquillo, C., Ibarra-Zuleta, F., Tulcán-Pastas, A., & Patas-Gutiérrez, E. (1 de Julio de 2018). Evolución de los ingresos por servicios financieros de la banca privada ecuatoriana para el período 2013-2017 [Evolution of income from financial services of Ecuadorian private banks for the period 2013-2017]. Revista Espacios, 4. https://n9.cl/uygiq

Asociación de Instituciones de Microfinanzas. (2020). Resiliencia del sistema financiero en el contexto Covid [Resilience of the financial system in the Covid context]. Recuperado de https://n9.cl/7ba52

Banco Central del Ecuador. (2020). La economía ecuatoriana decreció 12,4% en el segundo trimestre de 2020 [Ecuadorian economy declined 12.4% in the second quarter of 2020]. Recuperado de https://n9.cl/ovy2m

Banco de desarrollo de América Latina. (2020). Gestión del impacto del COVID-19 en el sector financiero [Managing the impact of COVID-19 on the financial sector]. Obtenido de https://n9.cl/57j9i

Becerra, M. (2021). Aplicar el modelo CAMEL a las grandes empresas del sector avícola del Ecuador en el periodo 2013-2018 [To apply the CAMEL model to large companies in the poultry sector in Ecuador during the period 2013-2018]. Obtenido de https://n9.cl/gmm8j

Bellens, J., Meekings, K., Moden, N., Dorado, A., & Kamel, J. (2020). Banca en la nueva década [Banking in the new decade]. Recuperado de https://n9.cl/yh18n

CEPAL. (2020). Sectors and companies in the face of COVID-19: emergency and reactivation. Recuperado de https://n9.cl/b493s

Cisneros-Barrionuevo, G., & Solís-Pluas, L. (2019). La influencia del Big data en el desempeño del contador:Análisis para el caso ecuatoriano [La influencia del Big data en el desempeño del contador:Análisis para el caso ecuatoriano]. http://repositorio.unemi.edu.ec/handle/123456789/5081

Código Orgánico Monetario y Financiero. (2014). Registro Oficial Nº 332. Recuperado de https://n9.cl/5pg4

Cóndor-Pumisacho, J. (2020). Sistema de bancos privados reporte comportamiento crediticio sectorial Período: diciembre 2018 – diciembre 2019 [Private banks system report sectoral lending behavior Period: December 2018 - December 2019]. Recuperado de https://n9.cl/g6one

Cueto-Vázquez, M. (2019). Big data en la banca y sus implicaciones para el futuro. [Big data in banking and its implications for the future]. Recuperado de https://n9.cl/gc2x7

Da-Silva, T., Leite, M., Guse, J., & Gollo, V. (2017). Resultados financieros y económicos de las principales empresas brasileñas [Financial and economic performance of major Brazilian[. Contaudria y Adminitración, 4-6. Recuperado de www.cya.unam.mx/index.php/cya

Ernst & Young Ecuador E&Y Cía. Ltda. (2020). Los bancos deben mirar más allá de la pandemia y utilizar esta crisis como base para reimaginar su papel en la nueva realidad que les espera [Banks must look beyond the pandemic and use this crisis as a basis for reimagining their role in the new reality that awaits them]. Obtenido de https://n9.cl/6ey11

García-Serna, O. (2003). Valoración de empresas, gerencia del valor y EVA. [Valuation of companies, value management and EVA]. Cali: Prensa Moderna Impresores. Recuperado de https://n9.cl/jnp8z

Garzozi-Pincay, R., Perero-Tigrero, J., Rangel-Luzuariaga, E., & Vera-Alcívar, J. (2017). Analysis of the financial indicators of the principal private banks in Ecuador Ecuador. Revista de Negocios & PyMES, 3(9). https://n9.cl/ep0r5

González-Bravo, M., & Mariaca-Daza, R. (2010). Fracaso de bancos comerciales. Un estudio de eficiencia y productividad [Failure of commercial banks. A study of efficiency and productivity]. Revista Latinoamericana de Desarrollo Económico, (13), 137-162.

Grupo FARO. (2020). Situación del sistema financiero ecuatoriano frente al COVID -19. [Situation of the Ecuadorian financial system vis-à-vis COVID -19]. Obtenido de https://n9.cl/qerh3

Hermuningsih, S., Kusuma, H., Iqbal-Fasa, M., & Panjaitan, R. (2020). La propiedad interna, los resultados financieros y el tamaño de la empresa como variables moderadoras [Inside ownership, financial performance and firm size as moderating variables]. Utopía y Praxis Latinoamericana, 3. https://doi.org/10.5281/zenodo.4155513

Hernández-Salvador, M. (2014). Sistema financiero e intermediarios bancarios. [Financial system and banking intermediaries].. Recuperado de https://n9.cl/qr4b9

Instituto Nacional de Estadística y Censos. (2022). Encuesta Nacional de Empleo, Desempleo y Subempleo (ENEMDU), diciembre 2021 [National Survey on Employment, Unemployment and Underemployment (ENEMDU), December 2021]. Recuperado de https://n9.cl/s9ca1

Klynveld, P., Peat, W., Marwick, J., & Goerdeler, R. (2020). Independent Auditors' Report. Recuperado de https://n9.cl/qzbeg

Kohlmann, T. (2020). Deutsche Welle DW. Obtenido de https://p.dw.com/p/3gky3

Menz-Queirolo, E. (2021). Economic and Social Impacts One Year after the COVID-19 Pandemic in Latin America and the Caribbean. https://flacsochile.org/impactos-economicos-y-sociales-a-un-ano-de-la-pandemia/

Navas-Figueroa, A. (2020). Eficiencia y productividad del Sistema Financiero Ecuatoriano [Efficiency and productivity of the Ecuadorian financial system]. Quito: Universidad San Francisco de Quito. Recuperado de https://n9.cl/oxfge

Ocaña, E., & Amaya, A. (2020). Comportamiento financiero: sistema de bancos privados [Financial performance: private banking system]. Recuperado de https://n9.cl/i8fyq

Ordóñez-Granda, E., Narváez-Zurita, C., & Erazo-Álvarez, J. (2020). El sistema financiero en Ecuador. Herramientas innovadoras y nuevos modelos [The financial system in Ecuador. Innovative tools and new models]. Revista Arbitrada Interdisciplinaria Koinonía, 5(10), 195-225. http://dx.doi.org/10.35381/r.k.v5i10.693

Peretto, C. (2016). Evaluación de la eficiencia y productividad del sistema bancario. [Evaluation of the efficiency and productivity of the banking system]. Recuperado de https://n9.cl/tila

Pico-Versoza, L., & Coello-Yagual, R. (2018). Cartas de crédito como medio de pago que genera confianza en el mundo de los negocios internacionales [Letters of credit as a means of payment that generates trust in the international business world]. INNOVA Research Journal, 3(8), 26-33. https://doi.org/10.33890/innova.v3.n8.2018.613

Red de Instituciones Financieras de Desarrollo y Equifax. (2020). Covid-19 y sus implicaciones en el Sistema Financiero Nacional [Covid-19 and its implications for the national financial system]. Recuperado de https://n9.cl/99m0

Rivera-Godoy, J., & Ruiz-Acero, D. (2011). Análisis del desempeño financiero de empresas innovadoras del Sector Alimentos y Bebidas en Colombia, [Analysis of the financial performance of innovative companies in the Food and Beverage Sector in Colombia]. (P. &. Gestión, Ed.) Recuperado de https://n9.cl/2nolxr

SB. (2021). Catálogo único de cuentas para uso de las entidades de los sectores financieros público y privado codificación de cuentas [Single chart of accounts for use by public and private financial sector entities account codification]. Obtenido de https://n9.cl/w52qt

Stauffenberg, D., Jansson, T., Kenyon, N., & Barluenga-Badiola, M. (2003). Indicadores de desempeño para instituciones microfinancieras [Performance indicators for microfinance institutions]. Recuperado de https://acortar.link/XjpQqA

Stein-Bronfman, R., Contreras, O., & Bottia-Santos, Y. (2014). Comportamiento Delaware los ingresos por comisiones bancariasen Colombia durante el periodo 2006-2010 [Delaware behavior of bank fee income in Colombia during the period 2006-2010]. Recuperado de https://n9.cl/7m27g

Superintendencia de Bancos de la República Dominicana {SIB}. (2019). Manual de contabilidad para entidades supervisadas por la superintendencia de bancos [Accounting manual for entities supervised by the superintendency of banks]. Recuperado de https://n9.cl/7d042

Tenesaca-Martínez, K., Villanueva-García, J., Malo-Montoya, Z., & Higuerey-Gómez, A. (2017). Sistema bancario de Ecuador: una aproximación a sus indicadores de estabilidad y eficiencia [Ecuador's banking system: an approach to stability and efficiency indicators]. Revista Publicando, 4(13 (1), 255-273. Recuperado a partir de https://revistapublicando.org/revista/index.php/crv/article/view/789

Vallejo-Ramírez, J., Torres-Quille, D., & Ochoa, M. (2021). Morosidad del sistema bancario producido por efectos de la pandemia {Banking system defaults due to pandemic effects}. ECA Sinergia, 12(2). https://doi.org/10.33936/eca_sinergia.v12i2.2959

Vega, J. (2020). Guia de estudio: contabilidad de instituciones financieras y de seguros [Study Guide: Accounting for Financial and Insurance Institutions]. Recuperado de https://n9.cl/k6e2z

Velastegui, W. (11 de Febrero de 2015). Recuperado el 8 de 11 de 2021, de https://n9.cl/requisitosconstitucion

©2022 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/).