INTRODUCCIÓN

A principios de los años 60´s, incursionó dentro del sistema financiero global, la Automatic Teller Machines (ATM), cuya denominación en castellano corresponde a máquina cajero automático, una máquina destinada a la automatización de transacciones bancarias. Inglaterra fue el primer país que puso en funcionamiento este tipo de equipos, siendo que su utilización se destinó a dispensar billetes de distintas denominaciones (Takala y Virén, 2007). Con el transcurrir de los años, la dosificación de dinero por medio de una máquina cajero automático fue evolucionando en cuanto a funcionalidad, se expandió a otros países y vino a ofrecer una alternativa de solución a determinados problemas que tenían las instituciones financieras. Precisamente, en Estados Unidos el impulso de los cajeros automáticos estuvo motivado por la necesidad de acortar el horario bancario, reducir la congestión en las sucursales y recortar los costos laborales.

En la actualidad un cajero automático se encuentra conformado por un ordenador, que se conecta a un servidor central que dispone de la base de datos de todos sus clientes y de otras instituciones financieras, apoyado por el auge del internet de alta disponibilidad. Conforme lo señala Gemma (2021) la estructura del ATM, consta de una armadura acorazada o caja fuerte con cerraduras de alta seguridad, que es donde se ubica el dinero en efectivo disponible, un mecanismo dispensador o banda transportadora, un dispositivo para el reconocimiento y validación de billetes, una computadora, una pantalla o monitor (que puede ser touchscreen o sensible al tacto), un scanner para reconocer las tarjetas de débito o crédito, y una impresora de comprobantes de la transacción.

La llegada de los cajeros automáticos revolucionó el campo de la banca y cambió la forma en que las instituciones financieras interactuaban con sus clientes, además el cajero automático amplificó el horario de atención a las 24 horas del día. Pero colateral a las ventajas que ofrecía el uso de los ATM´s para las instituciones financieras, apareció un problema serio al que se tuvieron y aún tienen que enfrentarse, como lo es la acción delictiva de parte de organizaciones de individuos, cuyo móvil se centra en vulnerar las seguridades físicas y lógicas de los equipos, para sustraerse el dinero almacenado.

Posteriormente en el caso del sector financiero ecuatoriano, se promulgaron normativas específicas dirigidas a establecer los requisitos para la instalación de cajeros automáticos, y el control de la seguridad física y electrónica de los mismos. En este sentido, la Superintendencia de Bancos y Seguros en su Libro I sobre las Normas Generales para las Instituciones del Sistema Financiero (2014):

Artículo. 9.- Las instituciones financieras privadas y públicas podrán instalar cajeros automáticos, previa notificación a la Superintendencia de Bancos y Seguros, con quince (15) días de anticipación a la prestación del servicio.

Artículo. 33.- Numeral 1., sobre las medidas generales de seguridad, se estipula que: 3. Las instituciones financieras deberán establecer medidas mínimas de seguridad, que cuenten con áreas seguras de iluminación adecuada y suficiente. En los lugares en donde se maneje efectivo, como bóvedas, cajas, cajeros automáticos, autobancos y consignatarios nocturnos, deberá reforzarse la iluminación y seguridad, debiendo asegurar la iluminación permanente de estos puntos ante un eventual corte de suministro eléctrico.

Artículo. 40.- Los cajeros automáticos de las instituciones financieras deben cumplir con las siguientes medidas de seguridad: protección al teclado, protección contra clonación de tarjetas, iluminación, programas de vigilancia en sitio, mecanismo de anclaje, protección al software e información del cajero automático, procedimientos para el mantenimiento preventivo y correctivo, accesos físicos al interior de los cajeros automáticos; mecanismos y procedimientos adecuados para la revisión periódica de los anclajes, iluminación y entorno, atención de alarmas generadas por los dispositivos electrónicos de control; cámaras de vigilancia, y sistema de grabación de video.

Complementariamente la Resolución No. JB-2011-1851 (2011) emitida por la Asociación de Bancos Privados del Ecuador (Asobanca), en la que se agregaron directrices a ser incorporadas, específicamente la sección VIII titulada “de las medidas de seguridad”, establece la obligatoriedad que toda institución financiera deba adoptar en cada uno de sus establecimientos determinadas medidas mínimas de seguridad. Más concretamente, en el artículo 39 se estipulan las medidas de seguridad de los cajeros automáticos, respecto al “programa de mantenimiento preventivo, dispositivos de cierre, iluminación, inspecciones físicas, mecanismo de anclaje, cerradura de la facial del cajero automático, acceso al menú de supervisor, campañas de capacitación a usuarios, sistema de grabación y archivo de imágenes”.

El numeral 39.11 establece lo siguiente: Seguridad de los cajeros automáticos.- En el caso de cajeros automáticos instalados en locales comerciales, aeropuertos, gasolineras, ferias u otras localidades, será responsabilidad de la entidad garantizar la debida seguridad y privacidad para el usuario de dichos cajeros, incluyendo dispositivos y procedimientos que permitan identificar al usuario, observar en todo momento los movimientos que se produzcan tanto en el interior como en el exterior y las operaciones que éste realice, y la grabación de imágenes.

En Ecuador operan sistemas de Red de ATM´s, que brindan a los usuarios la oportunidad de usar cualquier cajero, sin importar la institución financiera a la que una cuenta pertenezca. La interconexión de los cajeros automáticos funciona mediante dos modalidades: Front End o Back End, en la primera los cajeros automáticos de la entidad financiera se enlacen directamente a la red interbancaria y en la segunda las instituciones financieras conservan la administración y operación de sus cajeros utilizando su infraestructura propia. Los principales operadores que participan en el sector del servicio de redes de cajeros automáticos son BANRED y Red Transaccional Conecta (RTC) (Superintendencia de Control del Poder de Mercado, 2014).

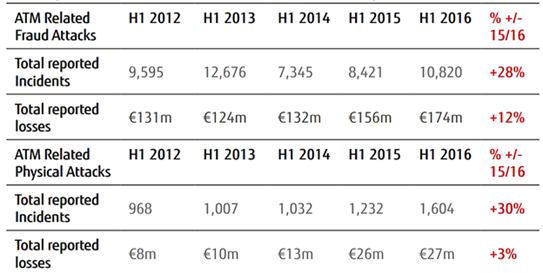

Tabla 1.

Estadísticas de crímenes con ATM en Europa.

Fuente: Fujitsu Global (2017).

Conforme la información de la tabla 1, las cifras de incidentes reportados y de pérdidas económicas ocasionadas, se observa que van en crecimiento, especialmente en el caso de los ataques físicos (de entre los cuales se materializaron ataques a los ATM´s). Es por esta razón que, desde los directorios de las instituciones financieras se reconoce la importancia de identificar las vulnerabilidades existentes en los cajeros automáticos, se demanda además la incorporación de mecanismos para el control de seguridad, mediante la aplicación de una normativa internacional que facilite la unificación de elementos de hardware en el ATM, implantación, refacción y adecuación de estos (Suárez, 2020).

Al centrarse en la situación del ámbito ecuatoriano y en búsqueda de las posibles causas que contribuyen a que ocurran actos delictivos en contra de ATM´s, es pertinente hacer una exposición de la información publicada al respecto. Según Datos Macro.com (2019) el fenómeno de la globalización incide en la movilidad de las personas, Ecuador no ha sido la excepción al tener fronteras terrestres de fácil acceso, porosas y permeables, facilitando que ciudadanos venezolanos, colombianos, peruanos, chilenos, entre otros ingresen al país, en condiciones irregulares.

En la presente investigación se plantea como objetivo general analizar jurídicamente

la implosión a cajeros automáticos externos del sistema financiero ecuatoriano por acción delictiva de grupos organizados.

MÉTODO

El método empleado en la investigación se basó en el enfoque cualitativo, manejando la recolección y análisis de una tipología documental-bibliográfica (Hernández Sampieri et al., 2014), lo cual permitió organizar un análisis del objeto de estudio con la intención de descubrir el propósito presentado por los investigadores. La técnica de investigación aplicada fue la entrevista; la herramienta o instrumento que apoyó fue la guía de entrevista; la cual se aplicó a cinco abogados con formación académica en derecho penal y más de dos años de experiencia en el ejercicio de sus funciones. Generándose un proceso analítico-reflexivo, contribuyendo a la generación de la extensión del estado del arte en correlación al marco jurídico científico vigente (Behar-Rivero, 2018). La entrevista se aplica a cuatro especialistas en el ámbito de la seguridad física y electrónica del sistema financiero ecuatoriano. En específico participaron en calidad de entrevistados los siguientes funcionarios: el jefe de la Unidad de la Subdirección Nacional de Investigación del Delito Contra el Derecho a la Propiedad (SIDPRO-BAC) / Policía Nacional, el gerente de Seguridad Gestión del Efectivo y Valorados Seguridad del Banco Pichincha (en representación del sector bancario) el jefe de seguridad de la Cooperativa de la Policía Nacional y el jefe de seguridad de la CAC El Sagrario (en representación del sector cooperativista).

RESULTADOS

De acuerdo con la información que disponen las instituciones financieras ecuatorianas, aproximadamente el 89 % de la totalidad de ATM´s existentes fueron parte del proceso de vigilancia de control y monitoreo durante el año 2020, porcentaje que ascendió en aproximado al 90.5% en el año 2021. Respecto a los meses del año 2021, la mayor cobertura de vigilancia correspondió a los meses de enero, febrero, marzo, mayo, septiembre y octubre; y los menores niveles de cobertura fueron noviembre y diciembre. Esa información refleja que la gran mayoría de cajeros automáticos cuentan con procesos de vigilancia y monitoreo por parte de los proveedores del servicio. En términos generales, las instituciones financieras que tienen mayores prestaciones de seguridad física en los ATM´s son los bancos, mientras que las cooperativas de ahorro y crédito suelen tener menor cobertura de vigilancia.

El servicio de interconexión de los cajeros automáticos a través de los proveedores de los sistemas de red brinda seguridad física mediante monitoreo y administración del funcionamiento de cada ATM, alarma y reporte de fallas, sistemas de seguridad remota automática, ejecución de pruebas técnicas en ambiente de desarrollo y certificaciones operativas (Superintendencia de Control del Poder de Mercado, 2014).

De acuerdo al mayor Saúl Villafuerte, en su calidad de jefe de la SIDPRO-BAC, respecto a los modus operandi más comunes en los ataques de los ATM´s, en sus inicios (año 2019) empezaron los ataques a través de lanza térmica y foramen; en tanto que en los años 2020 y 2021 los atacantes migraron a modalidades de actuación más sofisticadas implementadas anteriormente en el exterior, concretamente es el caso de la implosión mediante saturación de gas; mientras que en el año 2022 dio inicio a la explosión con artefactos explosivos improvisados (AEI) y el enlazamiento, arranque o desprendimiento de los ATM´s. Más explícitamente el entrevistado destaca que existen cuatro modalidades principales de robo a los cajeros automáticos:

Saturación por gas (implosión), que consiste en ingresar gas acetileno por la ranura del dispensador del dinero, seguidamente se procede a generar una descarga eléctrica para generar una explosión controlada que destruye el aparato, en esta modalidad el tiempo estimado de ataque es de entre tres y cuatro minutos. Lanza térmica, que es un procedimiento destinado a cortar o perforar cualquier material independientemente de su dureza o composición. Enlazamiento, que consiste en el uso de cables para engancharlos y arrastrarlos con carros para desprenderlos de la base, en esta modalidad es común que se dañe el cajero automático, pero difícilmente los delincuentes pueden lograr su objetivo. Foramen, que consiste en realizar orificios en las paredes aledañas a un ATM.

Por su parte, respecto al tipo de construcción u obra civil, que acompañaba a los cajeros afectados por los ataques de implosión, el funcionario destacó que la infraestructura era básica, de construcción de bloque o ladrillo, sin una coraza protectora adicional de los cajeros automáticos, sin el cañón de neblina, lo que impide evitar la visibilidad al momento del robo del ATM. Finalmente, el jefe de la SIDPRO-BAC destacó que se presentaron dos eventos de este tipo en supermercados (uno interior y otro exterior), cuatro en gasolineras (en la parte lateral de la misma modalidad enlazamiento), cuatro en los exteriores de farmacias.

Respecto a las características de las organizaciones delictivas involucradas en los actos delictivos de implosión a los ATM´s del sistema financiero ecuatoriano, el entrevistado mencionó que las estructuras delictivas están conformadas mínimo por cuatro personas, cada uno de los cuales tiene una función específica, más el o los conductores de los vehículos de fuga. Particularmente, en el caso de las organizaciones delictiva extranjeras, el funcionario admite que de los participantes en los actos delictivos de los años 2020 y 2021 fueron de nacionalidad chilena, quienes tienen una vasta experiencia, ya que en su país perpetraron ataques a ATM´s durante un periodo de ocho años. Los acontecimientos se perpetraron contra un ATM del Banco Pichincha en el Centro Comercial de El Condado y uno del Banco del Pacífico ubicado en almacenes Tía.

En su percepción, la presencia de estas organizaciones en territorio ecuatoriano obedece a que la legislación chilena contribuyó a dificultar la proliferación de este tipo de delitos mediante endurecimiento de las penas, ante lo cual estas organizaciones optaron por emigrar a otros países con mayor vulnerabilidad en las seguridades aplicadas a los cajeros automáticos. En este sentido, Ecuador se convirtió en una nación favorable para sus intereses debido además al hecho que la moneda de circulación es el dólar americano.

De acuerdo con el Ing. Patricio Suntaxi, en su calidad de jefe de Seguridad de la Cooperativa de la Policía Nacional, la implosión es la acción de romperse hacia dentro con estruendo de las paredes de una cavidad, cuya presión es inferior a la externa, pero lo que sucede luego de estos ataques es una explosión ya que las paredes se abren y la puerta sale de su lugar habitual. Estos métodos en todas sus formas se han aplicado en Ecuador, donde se han migrado desde mezcla de gases, pasando por explosivos sólidos e inclusive con doble carga. El entrevistado también considera que las organizaciones delictivas están evolucionando de manera progresiva, como lo han hecho en Europa desde mucho tiempo atrás y seguirán cambiando los métodos de ataques hasta llegar a la perfección.

El entrevistado concuerda en que las organizaciones delictivas que actúan bajo esta modalidad de robo son de nacionalidad chilena. Además, respecto a la obra civil que acompaña a los ATM´S indicó que prevalece la construcción sencilla de un cuarto o habitáculo para los cajeros automáticos de carga posterior, según la ubicación varías de ellas construidas con estructura metálica y mampostería con bloques rellenos, con una puerta metálica Nivel II de seguridad. Los cajeros automáticos de lobby o carga frontal no disponen de este cuarto solo se anclan al piso con pernos de expansión y están expuestos en locales comerciales, farmacias y gasolineras, generalmente en operación las 24 horas. Los de mayor notoriedad para estos ataques son en cajeros alejados de las principales ciudades, pero esto no quiere decir que no han intentado también dentro de los perímetros urbanos.

En relación con la incidencia de los actos de intento o materialización de implosiones de ATM´s, el entrevistado manifiesta que normalmente estos delitos se cometen en el segundo y último cuatrimestre del año, en las fechas de pagos de sueldos, utilidades, décimos, fines de mes y en periodos donde existe gran movimiento de dinero y por consiguiente cuando los cajeros automáticos están abastecidos al máximo de su capacidad.

Seguidamente se exponen los resultados de la entrevista aplicada al Mg. Juan Carlos Argüello, jefe de seguridad de la CAC El Sagrario, quien desde su conocimiento indica que los delincuentes previo análisis de las condiciones de seguridad de un determinado ATM, toman la decisión de intentar destruirlo mediante el uso de herramientas técnicas. En su análisis el especialista percibe que las organizaciones delictivas suelen revisar la ubicación geográfica, la capacidad de asistencia que puede brindar la policía nacional y las empresas de seguridad, además estima que como tiempo de referencia ellos prefieren aquellos ATM´s donde se calcula que la asistencia tardaría más allá de 20 minutos y en sitios poco poblados. En este punto el entrevistado recalca que el cometimiento de un acto de implosión a un cajero automático conlleva un tiempo de duración de entre tres y cinco minutos.

El jefe de seguridad de la CAC El Sagrario también corroboró el hecho que los actos delictivos han contado con la participación de inteligencia de ciudadanos chilenos e indicó que los implicados posteriormente a su detención se acogieron a medidas alternativas sustitutivas y salieron en libertad. Según el entrevistado los ATM´s vulnerados se ubican generalmente en el interior de un cuarto de mampostería, cuentan con seguridad electrónica, sistemas de alarmas monitoreados, puertas metálicas de seguridad y supervisión de empresas de seguridad en horas no rutinarias. El horario más habitual en que ocurren estos eventos es, a decir del entrevistado, son entre las 02:00 h y 04:00 h los fines de semana y feriados. Mientras que los meses predilectos suelen ser en diciembre (fiestas navideñas y de fin de año), febrero (carnaval) y julio.

DISCUSIÓN

La situación de la red de ATM´s del sistema financiero ecuatoriano afectados por ataques bajo la modalidad de implosión representa un fenómeno que atenta directamente contra la seguridad ciudadana. De acuerdo con la información que disponen los especialistas en seguridad de las instituciones financieras y la SIDPRO-BAC de la Policía Nacional, en Ecuador este fenómeno se ha presentado desde el año 2019 y a partir de entonces ha venido en crecimiento, no solamente en la propia modalidad de implosión a través de gas sino también en otras modalidades de ataque como son lanza térmica, enlazamiento y foramen. Las evidencias encontradas demuestran que en el país se han perpetrado actos delictivos en la modalidad de implosión a ATM´s ubicados en los exteriores de gasolineras, supermercados, farmacias y terminales terrestres.

Pero el estudio más profundo del fenómeno conduce a que entre los responsables directos en el cometimiento de este tipo de actos delictivos en el país figuran ciudadanos extranjeros, particularmente de nacionalidad chilena, colombiana, brasileña y venezolana. El rol que han desempeñado los individuos extranjeros involucrados es de relevancia al ser los autores intelectuales y/o quienes planifican la ejecución de los atentados contra los cajeros automáticos. Entre las motivaciones para la actuación de las organizaciones delictivas con participación de ciudadanos extranjeros en el territorio ecuatoriano está el hecho que en el país la moneda de circulación es el dólar americano y posiblemente una debilidad del marco jurídico.

CONCLUSIONES

Los actos perpetrados bajo esta modalidad en el territorio ecuatoriano comúnmente han sido planificados por organizaciones y ciudadanos de origen extranjero, conforme las evidencias documentadas por parte de los especialistas de seguridad de algunas instituciones financieras y SIDPRO-BAC de la Policía Nacional, lo que implicaría que el modus operandi aún no es de absoluto dominio de las bandas nacionales, comprobándose al mismo tiempo la percepción que tendrían las organizaciones delictivas de que es posible vulnerar la seguridad de los ATM´s.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A la Universidad Regional Autónoma de los Andes, por motivar el desarrollo de la Investigación.

REFERENCIAS CONSULTADAS

Asociación de Bancos Privados del Ecuador (2019). Teoriapolicial.ec. Modalidades delictivas que afectan a los usuarios y clientes financieros. [Teoriapolicial.ec. Criminal modalities that affect financial users and clients]. https://n9.cl/fixn3

Behar Rivero, D. (2018). Metodología de la Investigación. [Investigation methodology]. https://n9.cl/k9q2

Datos Macro.com (2019). Inmigración. [Immigration]. https://n9.cl/poje

Fujitsu Global (2017). Seguridad en los cajeros automáticos. [ATM security]. https://n9.cl/qr8n5

Gemma, J. (28 de octubre de 2021). Cuadernos de Seguridad. [Security Notebooks]. https://n9.cl/vntvhk

Hernández, R., Fernández, C., y Baptista, M. (2014). Metodología de la Investigación. [Investigation Methodology]. (5ta Edición). México: McGraw-Hill.

Suárez, D. (2020). Implementación de la Normativa Internacional PCI-DSS, para la seguridad de Cajeros Automáticos de la cartera de clientes de la empresa Greenetics Soluciones S.A. [Implementation of the International Standard PCI-DSS, for the security of ATMs of the client portfolio of the company Greenetics Soluciones S.A.]. https://n9.cl/3o0zkj

Superintendencia de Bancos y Seguros (2014). Normas Generales para las Instituciones del Sistema Financiero. [General Standards for Financial System Institutions]. Quito, Ecuador. https://n9.cl/2pvpr

Superintendencia de Control del Poder de Mercado (2014). Estudio de Mercado Sistema de BANRED. [Market Study BANRED System]. https://n9.cl/fdv4fw

Takala, K., y Virén, M. (2007). Impact of ATMs on the Use of Cash. Communications and Strategies, 66(2), 47-61. https://n9.cl/ccfph

©2023 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/).