http://dx.doi.org/10.35381/racji.v5i2.1068

Progresividad Tributaria en el desarrollo económico de las microempresas

Tax progression in the economic development of micro-enterprises

Zoila María Villares-Cedeño.

Universidad Regional Autónoma de los Andes, Quevedo

Ecuador.

https://orcid.org/0000-0001-8042-5209

Manaces Esaud Gaspar-Santos

uq.manacesgaspar@uniandes.edu.ec

Universidad Regional Autónoma de Los Andes, Quevedo

Ecuador

https://orcid.org/0000-0003-4929-4495

Pamilys Milagros Moreno-Arvelo

uq.pamilysmoreno@uniandes.edu.ec

Universidad Regional Autónoma de Los Andes, Quevedo

Ecuador

https://orcid.org/0000-0001-8913-4352

Recibido: 15 de septiembre de 2020

Revisado: 20 de octubre de 2020

Aprobado: 04 de diciembre de 2020

Publicado: 11 de diciembre de 2020

RESUMEN

Se propuso como objetivo de la investigación realizar un análisis jurídico sobre la influencia de la Ley Orgánica de Simplificación y Progresividad Tributaria de 2019 de Ecuador en el desarrollo económico de las microempresas del cantón Quevedo, con la finalidad de verificar el porcentaje de contribución tributaria que se debe efectuar. Se trabajó fundamental desde el método analítico-sintético permitió la descomposición del ordenamiento jurídico establecido en la ley. El porcentaje pertinente que se aplican en base a las utilidades netas que se dan en las declaraciones tributarias que realizan las microempresas, ello propicia poder facilitar el pago en base a diferimientos de plazos. Es necesario que los legisladores consulten por plebiscito al mandante el desarrollo de un nuevo cuerpo legal en materia tributaria antes de su publicación para evitar el impacto que producen aún minúsculo grupo de contribuyentes acogido en los principios que rigen el derecho tributario.

Descriptores: Hacienda pública; gasto público; derecho administrativo. (Palabras tomadas del Tesauro UNESCO).

ABSTRACT

The objective of the investigation was proposed to carry out a legal analysis on the influence of the Organic Law of Tax Simplification and Progressivity of Ecuador of 2019 in the economic development of micro-enterprises of the Quevedo canton, in order to verify the percentage of tax contribution that is must effect. Fundamental work was carried out from the analytical-synthetic method that allowed the decomposition of the legal system established in the law. The pertinent percentage that is applied based on the net profits that are given in the tax returns made by the micro-enterprises, this favors being able to facilitate the payment based on deferral of terms. It is necessary for legislators to consult the principal by plebiscite on the development of a new legal body on tax matters before its publication to avoid the impact produced by even a tiny group of taxpayers included in the principles that govern tax law.

Descriptors: Public finance; public expenditure; administrative law. (Words taken from the UNESCO Thesaurus).

INTRODUCCIÓN

La presión fiscal influye en la inversión y el crecimiento de las empresas; si los impuestos son muy altos las empresas pierden el interés de ingresar al sector formal de la economía. Pero la presión fiscal no solo se compone de las altas tasas fiscales, existen adicionalmente una serie de gastos asociados a la determinación, presentación y pago de los tributos que el contribuyente debe asumir, esto constituye la presión fiscal indirecta, entre estos costos están los pagos a asesores externos, la adquisición de software para procesar su información o el tiempo invertido en cumplir con estas tareas a los que se conoce como costos de cumplimiento tributario, (Gómez-Sabaíni & Morán, 2016).

Los microempresarios del cantón Quevedo, han intentado mejorar sus ingresos incrementando el número de sus ventas. Sin embargo, la reciente Ley Orgánica de Simplificación y Progresividad Tributaria de 2019 de Ecuador, ha generado consecuencias positivas; y a su vez negativas (Asamblea Nacional República del Ecuador, 2019).

Lo positivo está en incorporar al cuerpo de ley, derechos de los sujetos pasivos, entre ellos aumentar el costo de las plataformas digitales planes pospagos de telefonía celular, la contribución única y temporal para las sociedades, se establece un régimen simplificado para emprendedores y microempresarios, reformas al: impuesto a la renta, impuesto al valor agregado, impuesto al consumo especiales, salida de divisas.

Lo negativo se centra en haber establecido el régimen simplificado para emprendedores y microempresarios que determina en el impuesto a la renta la tarifa de 2% sobre los ingresos brutos. Asimismo, la creación del impuesto único que recae a las actividades agropecuarias con una tarifa progresiva de 0% a 1.8% para productores y comercializadores de locales es de 1.3 % al 2% para exportadores.

Por lo que considerando que la ley es la norma o regla que se aprueba a través de procedimientos específicos por la autoridad de un Estado y que contiene regulación determinada de ciertos ámbitos de la vida de las personas, se puede señalar que legislación ecuatoriana considera que ley es una declaración de la voluntad soberana que, manifestada en la forma prescrita por la Constitución, manda, prohíbe o permite (Código Civil, Codificación No. 2005010, p. 8).

Por otro lado, la ley tributaria según (Maldonado, 2005), son aquellas que determinan en forma específica los impuestos, y solamente pueden expedirse a través de Leyes aprobadas por el Congreso Nacional. Las aplicaciones de las leyes tributarias se complementan con reglamentos, resoluciones, formularios y demás procedimientos establecidos para el cumplimiento de las disposiciones tributarias, en ese sentido el Art. 1 de la norma tributaria señala que “el ámbito de aplicación de las relaciones jurídicas provenientes de los tributos, se concretan a sujetos activos y a los contribuyentes o responsables de aquellos…” (Código Tributario, 2018, pág. 5).

De modo que las leyes tributarias determinarán el objeto imponible, los sujetos activos y pasivo, la cuantía del tributo o la forma de establecerla, las exenciones y deducciones; los reclamos, recursos, según reserva de ley establecida en el artículo 4 del Código Tributario de 2018 de Ecuador (Código Tributario, 2018, pág. 6).

Ahora bien, al hablar de Régimen Impositivo para Microempresas, se puede destacar que está establecido un régimen obligatorio aplicable a los impuestos a la renta, valor agregado y a los consumos especiales para microempresas, incluidos emprendedores que cumplan con la condición de microempresas según lo establecido en el Código Orgánico de la Producción, Comercio e Inversiones y el Reglamento correspondiente, siempre que no se encuentren dentro de las limitaciones previstas en la norma. (Servicio de Rentas Internas del Ecuador, 2020), por otro lado, se presenta:

El referido régimen tributario se regirá por los principios de generalidad, progresividad, eficiencia, simplicidad administrativa, irretroactividad, equidad, transparencia y suficiencia recaudatoria. Se priorizarán los impuestos directos y progresivos establecidos en la Constitución la República de Ecuador de 2008. En ese sentido, el principio de simplicidad se relaciona con el principio de eficiencia (…) en donde debe dar facilidad y accesibilidad al contribuyente al momento de presentar sus declaraciones de impuestos (Cruz, 2009, pág. 45).

Por su parte, según (Romo, 2009), destaca el principio de progresividad hace referencia al reparto de la carga tributaria entre los diferentes obligados a su pago, de acuerdo a la capacidad contributiva de la que disponen o dicho de una forma mucho más sencilla, a medida que aumenta la riqueza de cada sujeto pasivo, aumenta su contribución.

Desde los fundamentos expuestos se propuso como objetivo de la investigación realizar un análisis jurídico sobre la influencia de la Ley Orgánica de Simplificación y Progresividad Tributaria de 2019 de Ecuador en el desarrollo económico de las microempresas del cantón Quevedo, con la finalidad de verificar el porcentaje de contribución tributaria que se debe efectuar.

MÉTODO

Se trabajó fundamental desde el método analítico-sintético permitió la descomposición del ordenamiento jurídico establecido en la Ley Orgánica de Simplificación y Progresividad Tributaria 2019 del Ecuador, y así poder detallar por qué esta ley va en incremento y los factores que lo ocasionan, de esta manera se ha podido llegar a la comprensión de cada uno de los factores que intervienen (Lopera-Echavarría, et al., 2010), lo cual permitió escrutar documentos a partir del análisis de contenido, configurándose resultados a partir de la argumentación jurídica de los autores en contexto del Ecuador.

RESULTADOS

El contexto del régimen simplificado para microempresarios, es obligatorio para quienes cumplan las condiciones establecidas en la ley, por lo que los contribuyentes determinarán el impuesto a la renta aplicando la tarifa del dos por ciento (2%) sobre los ingresos brutos del respectivo ejercicio fiscal exclusivamente respecto de aquellos ingresos provenientes de la actividad empresarial; además presentaran las declaraciones y efectuarán el pago correspondiente de los impuestos al valor agregado (IVA) y a los consumos especiales (ICE) en forma semestral.

Por ello en la Ley Orgánica de Simplificación y Progresividad Tributaria del 31 de diciembre de 2019 publicada en el Registro Oficial No. 111, mediante Decreto Ejecutivo No. 1114, de 28 de julio del 2020, se introdujeron una serie de reformas y de cuerpos normativos, entre los cuales destaca la tarifa al impuesto a la renta del (2%) por ciento sobre los ingresos ello el problema reside en: Cómo incide el ordenamiento jurídico establecido en la Ley Orgánica de Simplificación y Progresividad Tributaria e 2019 de Ecuador en el desarrollo económico de las microempresas del cantón Quevedo. Por lo cual, en razón a los datos analizados en la encuesta, se presentan los siguientes resultados:

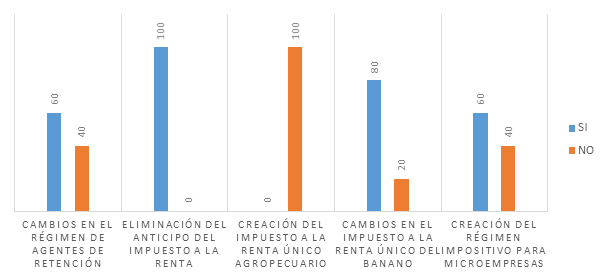

Grafico 1. Reformas se han realizado en la Ley Orgánica de Simplicidad y Progresividad Tributaria respecto al Impuestos a la Renta.

Para lograr el diagnóstico del estado actual de la Ley Orgánica de Simplificación y Progresividad Tributaria de Ecuador de 2019 y su impacto en el desarrollo económico en las microempresas del cantón Quevedo, se describe que de que a pesar de existir direccionamiento legal, los microempresarios no comprenden del valor a pagar, estos actos llevan a la rigurosidad creando situaciones insostenibles que pueden finalizar con mala influencia efectiva de la Ley Orgánica de Simplificación y Progresividad Tributaria en relación al impacto del desarrollo económico.

Se pone de manifiesto el porcentaje pertinente que se aplican en base a las utilidades netas que se dan en las declaraciones tributarias que realizan las microempresas, ello propicia poder facilitar el pago en base a diferimientos de plazos, conllevando a la necesidad de instrumentar desde lo epistemológico nuevas teorías jurídicas tributarias respecto a la ley en aras de ayudar al microempresario para que el porcentaje sea pertinente a la contribución tributaria que deben realizar y pagar (análisis a partir del gráfico 1).

DISCUSIÓN

De lo descrito en la presente investigación se puede evidenciar, que la progresividad es derecho tributario, que según (Belda, 2015), manifiesta que, si la progresividad es el principio material de justicia tributaria, el contribuyente entre más genera dinero más impuesto debe pagar así afectando y reduciendo los ingresos a las empresas de su capital.

De igual forma, (Rivera-Reñazco, 2017), manifiesta que todos los ciudadanos deben pagar el tributa al Estado para que este se distribuya de manera equitativa, siendo la realidad del caso que los más beneficiados son las ciudades con mayor desarrollo económico. Finalmente, se plantea que los servidores públicos en Ecuador transgreden las disposiciones presupuestarias establecidas en el presupuesto general del Estado. Se castiga al contribuyente con más cargas tributarias, pero no se castiga a los servidores públicos que hacen un mal uso de la administración de los fondos públicos (Gaspar, et al., 2020).

CONCLUSIÓN

Desde la fundamentación teórica a través del criterio de los autores se ha precisado que la Ley Orgánica de Simplificación y Progresividad Tributaria de 2019 de Ecuador constituye un medio procesal de carácter extraordinario, que difiere de la generalidad de los recursos administrativos que tienen como objetivo evitar que un acto administrativo origine efectos jurídicos, mientras que el recurso de revisión busca rescindir lo ya producido, pues solo tiene porte legal, en contra actos firmes y ejecutoriados, por lo que se lo puede considerar como un medio de auto tutela o autocontrol.

A través del diagnóstico del estado actual de la Ley Orgánica de Simplificación y Progresividad Tributaria y su impacto en el desarrollo económico en las microempresas del cantón Quevedo, se logró determinar que los sujetos pasivos de la relación jurídico-tributaria no deben abusar de este mecanismo extraordinario previsto por el Código Tributario, y por lo tanto, deberán procurar que las causales por las que insinúen este recurso se encuadren concretamente en las señaladas por la Ley, y no otras, pues la esencia de este recurso de revisión nace de la innovación o novedad de los hechos que hayan originado una determinada resolución administrativa, además, se demostró el porcentaje pertinente de contribución tributaria que deben realizarse los microempresarios en el Ecuador para que el hecho generador sea aplicable para estos casos.

Se pudo fijar que es necesario que los legisladores consulten por plebiscito al mandante el desarrollo de un nuevo cuerpo legal en materia tributaria antes de su publicación para evitar el impacto que producen aún minúsculo grupo de contribuyentes acogido en los principios que rigen el derecho tributario, en el que prevalece el principio de autotutela, es decir, la posibilidad de la administración tributaria central de controlar, tanto la legalidad como la oportunidad o conveniencia de los actos administrativos que emanan de ella, en virtud de los intereses generales de la colectividad que le corresponde tutelar.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A la Universidad Regional Autónoma de Los Andes, Quevedo; por impulsar el desarrollo de la Investigación.

REFERENCIAS CONSULTADAS

Asamblea Nacional República del Ecuador (2019). Ley Orgánica de Simplificación y Progresividad Tributaria [Organic Law of Tax Simplification and Progressivity]. Recuperado de https://n9.cl/mijt

Belda, R. (2015). La progresividad en las reformas tributarias [Progressivity in tax reforms]. Madrid: Dykinson, S.L. doi:10.2307/j.ctt1k232fk

Código Civil. Codificación No. 2005010. Obtenido de https://n9.cl/x5ko

Código Tributario. (2018). Código Tributario [Tributary Code]. Registro Oficial Suplemento 38 de 14-jun.-2005 Ultima modificación: 21-ago.-2018. Obtenido de https://n9.cl/h59fu

Cruz, L. M. (2009). Análisis del régimen tributario en la nueva Constitución [Analysis of the tax regime in the new Constitution]. Quito: Editorial UDLA. Obtenido de https://n9.cl/gb4dv

Gaspar, M., Pupo, A., Viteri, F., & Narvaéz, A. (2020). The Financial Activity of the Ecuadorian State. International Journal of Current Resarch, 12(02); 10160-10164. https://doi.org/10.24941/ijcr.37912.02.2020

Gómez-Sabaíni, J, & Morán, D. (2016). La situación tributaria en américa latina: raíces y hechos estilizados [The tax situation in Latin America: roots and stylized facts]. Cuadernos de Economía, XXXV(67),1-37.

Lopera-Echavarría, J, & Ramírez-Gómez, C, & Zuluaga-Aristazábal, M, & Ortiz-Vanegas, J. (2010). El método analítico como método natural. Nómadas. Critical Journal of Social and Juridical Sciences, 25(1).

Maldonado, H. P. (2005). El Régimen Tributario – Generalidades [The Tax Regime - General]. Obtenido de https://n9.cl/v2d5

Rivera-Reñazco, A. L. (2017). Análisis y descripción de cargos en el Pyme-Mendieta Comercial en el año 2016 [Analysis and description of positions in the Commercial SME-Mendieta in 2016]. Doctoral dissertation, Universidad Nacional Autónoma de Nicaragua, Managua. https://repositorio.unan.edu.ni/5206/

Romo, R. D. (2009). Alcance y efectos de la introducción del principio de progresividad en el sistema cosntitucional tributario ecuatoriano a partir de la constitución del 2008 [Scope and effects of the introduction of the principle of progressivity in the Ecuadorian tax constitutional system as of the 2008 constitution]. Quito. Obtenido de https://n9.cl/kgvpv

Servicio de Rentas Internas del Ecuador. (2020). Régimen impositivo para microempresas [Tax regime for micro-businesses]. Obtenido de https://n9.cl/8a3x8

©2020 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/).